来源:零壹财经

作者 " 姚丽

作为长三角经济大省,江苏省2021年GDP达11.63万亿元,居全国第二,同比增速8.6%,高于全国8.1%的增速。在中小上市银行数量上,江苏省有9家居于全国第一,其中拥有3家上市城商行:江苏银行(600919.SH)、南京银行(601009.SH)及苏州银行(002966.SZ)。

在银行财报中,各项贷款一般分公司贷款、个人贷款、票据贴现及贸易融资等类别披露,其中个人贷款一般又分为住房贷款、个人消费贷款、个人经营性贷款及信用卡四类。在银行零售金融数字化转型的背景下,个人贷款,尤其是消费贷款的变化最受关注。

近年来,在商业银行向零售转型的背景下,由于房地产市场的变化及及相关政策的限制,住房贷款增速不及具有更高盈利空间的非住房个人信贷业务,主要是个人消费贷款,此外也有个别商业银行专注于个人经营性贷款,非住房个人信贷已成为零售业务新的增长点。从江苏省3家城商行个人贷款构成变化看,这种趋势较为明显,非住房个人贷款的比重在上升。其中,南京银行的消费贷款占个人贷款的比重已近五成,而苏州银行的个人经营贷款占个人贷款的比重升至四成。

一、江苏银行:2021年个人消费贷款规模超过住房按揭贷款

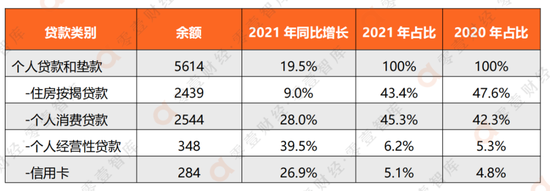

2021年,江苏银行的个人贷款和垫款为5614亿元,同比增长19.5%,占比40.1%,较2020年增加了1个百分点。其中,个人消费贷款超过住房按揭贷款成为规模最大的个人贷款类别,占个人贷款和垫款的比重从2020年的42.3%增加3个百分点至45.3%。

在2021年财报中,江苏银行披露:“与头部互联网机构开展深度合作,提供方便快捷的普惠金融线上化服务,满足互联网长尾用户对消费贷款的需求”,但未披露这部分消费贷款的具体规模。

2021年,江苏银行的个人经营性贷款占比尚小,占个人贷款的比重仅6.2%,但增速是各类个人贷款中最高的,达39.5%。

表1江苏银行2021年个人贷款及垫款余额细分、增长及占比情况(亿元)

资料来源:江苏银行2021年财报,零壹智库

资料来源:江苏银行2021年财报,零壹智库注:表中数字为集团口径,江苏银行持有苏银凯基消费金融公司54.25%股权。2021 年末,苏银消金资产总额 129.09 亿元

此外,江苏银行未单独披露消费贷款及个人经营贷款的不良率情况,2021年整体贷款的不良率为1.08%,较上年末下降了 0.24 个百分点,上市六年来逐年下降。

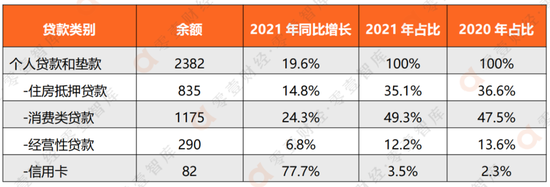

二、南京银行:消费类贷款撑起个人贷款半边天

南京银行在向零售转型的“大零售”战略下,个人贷款增速高于贷款整体增速,截至2021年底,个人贷款和垫款余额2,382.82亿元,较年初增长391.09亿元,增幅 19.6% ,高于贷款整体增速3.52个百分点,在各项贷款中占比30.15%,提高了0.62个百分点。

表2 南京银行2021年个人贷款余额细分、增长及占比情况(亿元)

资料来源:南京银行2021年财报,零壹智库

资料来源:南京银行2021年财报,零壹智库从细分情况看,南京银行的个人贷款中,除了信用卡,消费类贷款增长的势头较为迅猛,2021年同比增长24.3%至1175亿元,在个人贷款中的占比也提高了1.8个百分点至49.3%,接近一半。但2021年的个人经营性贷款增速较低,仅为6.8%,占比也降至12.2%。

南京银行按母行口径统计的2021年底消费类贷款不良率为1.16%,较2020年底的1.21%回落了0.05个百分点,较住房抵押贷款高0.76个百分点,较经营性贷款高0.32个百分点。

2021年南京银行母行口径个人贷款不良率0.88%,较上年末下降0.02个百分点,贷款整体的不良率0.92% ,较年初下降0.05个百分点。

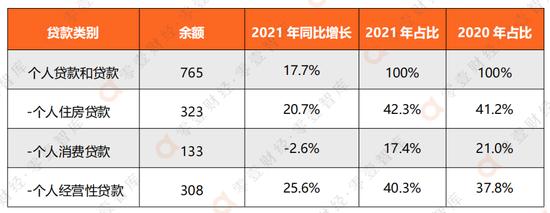

三、苏州银行:个人消费贷款同比减少了2.6%至131亿元,占个人垫款比重降至17.4%

2021年苏州银行的个人贷款和垫款余额为765亿元,同比增长17.7%,占比增加了1.35个百分点至35.85%。其中,个人消费贷款同比降低了2.6%至133亿元,占个人贷款和垫款的比重也从2020年的21%降至17.4%。2021年苏州银行个人贷款及垫款的增长由个人住房贷款及经营性贷款驱动,两者分别同比增长20.7%和25.6%,至323亿元及308亿元,个人经营性贷款增速最高,占比也从2020年的37.8%增至40.3%。

表2 苏州银行2021年个人贷款余额细分、增长及占比情况(亿元)

资料来源:苏州银行2021年财报,零壹智库

资料来源:苏州银行2021年财报,零壹智库注:苏州银行的信用卡余额未单列

苏州银行未披露个人消费贷款规模下降的原因。与南京银行一样,苏州银行的个人消费贷款不良率也是个人贷款中最高的,2020年为1.63%,2021年降至1%,仍高于个人经营贷款0.43个百分点,高于个人住房贷款0.85个百分点。苏州银行2021年底集团口径的个人贷款不良率为 0.46%,较2020年末下降 0.19 个百分点

四、3家银行个人贷款情况对比:南京银行消费贷款占比最高,苏州银行经营性贷款占比最高

2021年,3家银行的个人贷款增速均超过了企业贷款,相应地占比也有所提升,2021年3家银行的个人贷款占比在三成到四成之间,其中,江苏银行占比最高,达四成。

关于个人贷款的构成,江苏银行和南京银行的消费贷款均超过住房贷款成为个人贷款中规模最大的类别,南京银行的消费贷款占个人贷款的比重已经接近一半。而苏州银行的消费贷款增速显得较为“另类”,2021年负增长2.6%,占比在3家银行中也最低,仅占个人贷款的17.4%,但其个人经营贷款在3家银行中占比最高,2021年占个人贷款的比重达40.3%。

江苏银行未单独披露消费贷款的不良率水平,从南京银行和苏州银行披露的数字看,消费贷款的不良率较高,可以推断消费贷款的快速增长对银行整体贷款的不良率有负面影响。但从消费贷款增速较高的江苏银行和南京银行披露的不良率看,一是两者的消费贷款不良率在2021年有所下降,同时两者贷款整体的不良率也同比下降,2021年底江苏银行和南京银行的不良率分别为1.08%和0.92%,大幅低于商业银行(法人口径)1.73%的不良率,显示消费贷款信用风险及其对银行资产质量的影响可控。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>