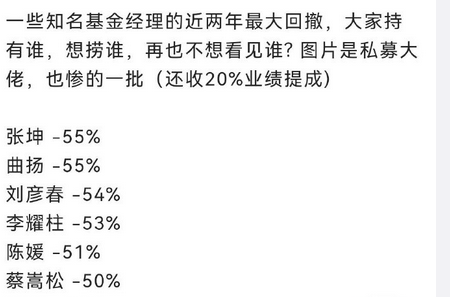

“炼乳第一股”上市首日暴涨7倍,如今股价跌去7成一地鸡毛:从熊猫乳品的2021能看到机会吗?

来源:市值风云

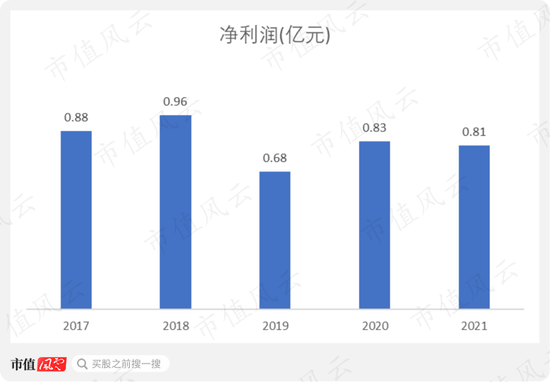

这么多年过去了,公司的利润规模甚至还不如2017年的水平,真就一直在原地打转。

作者|罗兰

编辑 |小白

挂牌时股价暴涨,之后便一路下泄

最近有家叫熊猫乳品(300898.SZ)的公司,引起了风云君的关注。这公司在2020年10月在深交所的创业板挂牌上市,当时打着的旗号是“炼乳第一股”。

公司上市之初,股价走得非常诡异。

上市首日,公司股价一度涨超7倍,最高价一度达到87.68元/股。最终的收盘价是61.92元/股,其涨幅依然高达474%。

紧接着,上市的第二个交易日,暴跌了23.17%,第三、四、六个交易日又分别上涨了35.33%、9.35%、20%。真是暴涨暴跌啊。

(来源:市值风云APP)

从月线图看,公司上市的第一个月暴涨了400%以上,之后股价便一路下泄。又是一个“上市即巅峰”的典型代表。目前公司的股价在20元左右,较最高点下跌了70%以上。公司市值也从最高的100亿左右,缩水到如今不到30亿元。

(来源:市值风云APP)

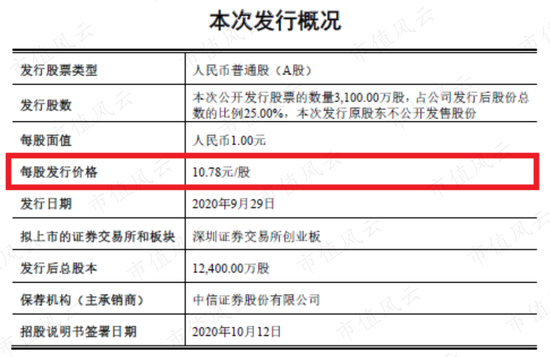

但是,熊猫乳品上市的发行价仅为10.78元/股。也就说即使公司股价从高位跌了这么多,也依然较发行价涨了1倍以上。

(来源:熊猫乳品招股说明书)

风云君顺手查了一下熊猫乳品当时的独家保荐人和主承销商,是中信证券。

原材料价格影响,公司净利率和毛利率持续下滑

风云君早在2020年11月的时候,就写过一篇关于这家公司的研究报告。

风云君在报告的最后一章明确提示了风险。无论从财务指标,还是经营指标,熊猫乳品都存在着很大的风险。归过头来看,真是勿谓市值风云言之不预。

(来源:市值风云APP)

近日熊猫乳品发布了最新的2021年报,风云君趁着这个机会更新一波数据,说说这家公司到底哪里出了问题。

熊猫乳品是一家做浓缩乳制品(炼乳、奶油、奶酪)的企业,其中以“熊猫”牌的炼乳类产品为主。炼乳可以算作一种调味品,是专门用来抹面包、蘸馒头或者冲咖啡的。

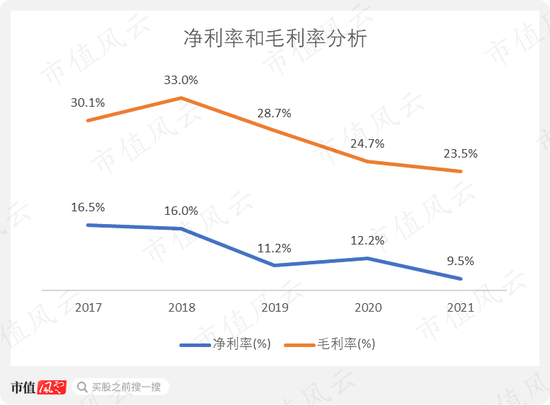

公司目前最明显的缺陷就是毛利率和净利率。

公司净利率从2017年的16.5%下降至2021年的9.5%。盈利能力明显在逐渐变差,而变差的直接原因是不断下滑的毛利率。公司毛利率从2018年的33%一路下滑至2021年的23.5%。

(来源:Choice数据)

毛利率下降这么多,是公司产品降价了吗?显然不是,公司不仅没有降价,反而还在提价。

浓缩乳制品的销量从2019年的26243吨增长至2021年的30008吨,其销售单价从16498元/吨一路增长至18047元/吨。也就是说,浓缩乳制品其实是在走“量价齐升”的模式。

(来源:熊猫乳品历年年报)

既然核心产品是“量价齐升”的,但是毛利率又是下跌的,那就只能存在一种情况:奶粉、白砂糖等原材料价格在上涨,而且上涨幅度超过产品价格的上涨幅度。

由此,才拖累了公司的毛利率以及净利率。

增收不增利,利润规模还不如2017年

由于净利率下降幅度太大,这就导致公司出现了第二个问题:增收不增利。

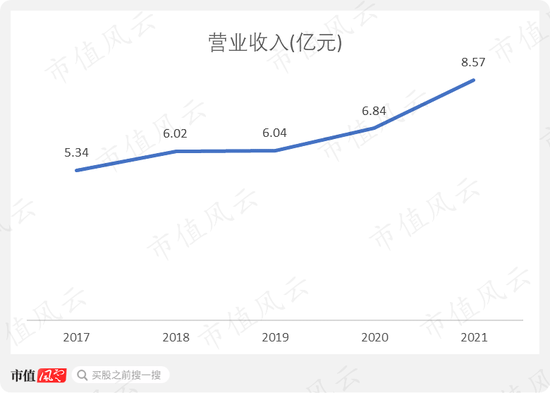

公司的营业收入从2017年的5.34亿元一路增长至2021年的8.57亿元,累积增长了60%,年均复合增长率为12.6%。

(来源:Choice数据)

营收增速谈不上有多高,但还是在稳步增长的。至于公司的净利润,那就差了太多。

2019年净利润只有0.68亿元,较2018年下滑了近30%,2020和2021年净利润分别为0.83和0.81亿元,基本没有变化。公司现在的利润规模,甚至还不如2017年的水平。

(来源:Choice数据)

除了以上两个方面的问题,公司现在还面临一个风险:产销关系和存货风险。

浓缩乳制品的产销率从2019年100.1%下降至2021年的99.5%。浓缩乳制品的库存量越来越多,而且产销率还有下滑的趋势。

(来源:熊猫乳品历年年报)

与此同时,存货周转率也开始从2019年的7.07次下降至2021年的5.53次。存货风险明显在加剧。

(来源:熊猫乳品历年年报)

总的来看,风云君对这家公司的看法依然没变,熊猫乳品的基本面其实很一般,甚至可以说是比较糟糕的。更为关键的是,上市之后,公司的经营状况不仅没有好转,甚至还有变差的趋势。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>