十倍大牛股珀莱雅:业绩稳定增长,但全方位不敌贝泰妮,股价一路上涨董监高一路减持

来源:市值风云

重销售、轻研发,这也是品牌化妆品行业的通病。

作者|小羽儿

编辑 |小白

十倍大牛股,实控人已套现6个小目标

4月21晚,珀莱雅(603605.SH、公司)发布2021年年报和2022年一季报。

2021年公司分别实现营收和归母净利润46.3亿和5.76亿,分别同比增长23%和21%,增速还不错;2022年一季度分别实现营收和归母净利润12.5亿和1.6亿,分别同比增长39%和44%,增速有所提升。

4月22日开盘,公司股价高开高走,截至收盘涨幅达6.84%,可见投资者对公司的业绩还算满意。

事实上,公司自2017年上市以来股价一直迎头向上,最高涨幅达10倍多,截至目前涨幅仍有9倍。

(来源:市值风云)

面对喜人的股价走势,股东们也一路涨、一路减持,好不欢快。

(来源:市值风云)

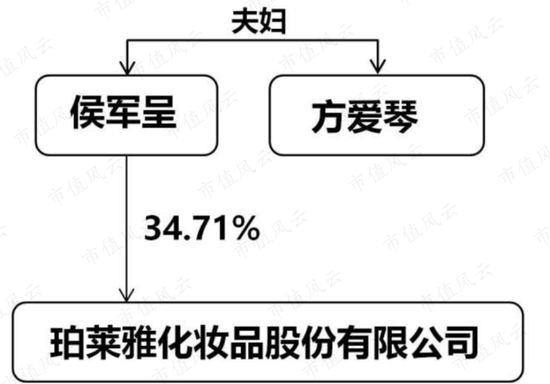

2019年至今,包括董事、高管、实控人在内的股东们减持动作都没停过,其中实控人夫妇累计减持金额达5.7亿,近6个小目标已经实现。

截至2022年一季报,公司实控人夫妇还合计持有公司34.71%的股份,按照4月22日的收盘市值389.5亿计算,实控人夫妇身价还有135亿。

(来源:公司公告)

珀莱雅VS贝泰妮,财务指标全方位落后

然而,公司股价虽涨的如此好,公司市值在申万三级行业品牌化妆品中仍旧屈居贝泰妮(300957.SZ)之下,位列第二。

贝泰妮上市于2021年3月,上市一年以来虽涨涨跌跌累计涨幅仅有18%,远不及珀莱雅的涨势,但截至目前市值785亿却仍是珀莱雅的整整2倍。

(来源:市值风云)

下面来看看两家公司的对比。

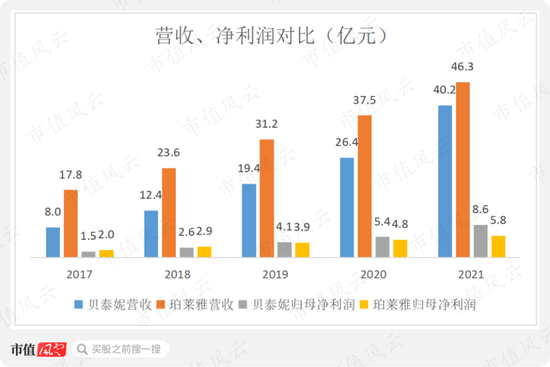

首先,从规模上来看,珀莱雅的营收规模一直大于贝泰妮,但归母净利润自2020年开始被贝泰妮反超,且差距由2020年的0.6亿扩大至2021年的2.8亿。

营收大但利润却小,这说明珀莱雅的盈利能力要低于贝泰妮。

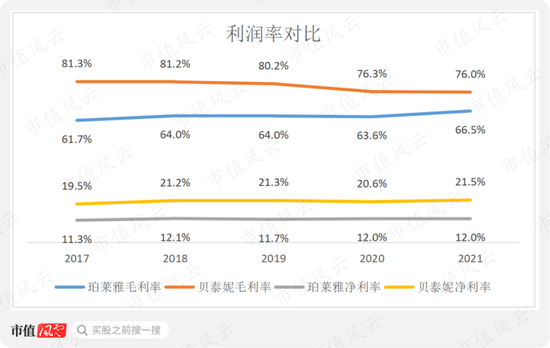

珀莱雅的毛利率一直低于贝泰妮,主要是因为贝泰妮的产品定位高端功能性护肤品,不过这一差距随着双方毛利率的一升一降在逐渐缩小,已由2017年的19个百分点缩小至2021年的10个百分点。

其中,珀莱雅2021年毛利率同比上升2百分点,公司年报称是由于线上营收占比提升以及主推大单品策略造成的,确实,连风云君都听说过公司红宝石精华和双抗精华等大单品的名字。

不过,两家公司毛利率一升一降的同时,净利率却保持得非常稳定,贝泰妮和珀莱雅的净利率长期分别在21%和12%左右,相差9个百分点,这也说明珀莱雅和贝泰妮的期间费用率与毛利率一样,也呈一升一降的趋势。

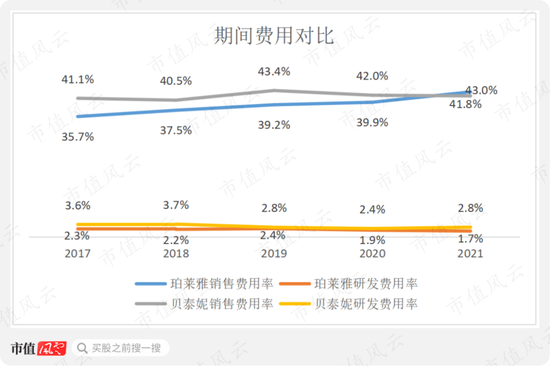

销售费用率方面,贝泰妮一直维持在40%以上,较为稳定,而珀莱雅的销售费用率却在逐年上升,2021年较2017年上涨了7.3个百分点,已超过贝泰妮,这也是珀莱雅毛利率升但净利率不升的原因。

研发费用率方面,贝泰妮一直高于珀莱雅。

不过整体来看,两者都是“重销售、轻研发”的模式,研发费用率均不及销售费用率的十分之一,这也是品牌化妆品行业的通病。

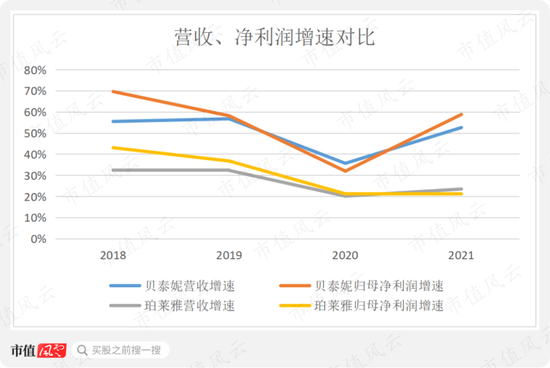

然后,我们来对比两家公司的成长能力。从增长趋势上来看,两家公司比较类似,增速在2018-20年期间均呈下滑趋势,并在2021年均有所回升。

但从绝对值来看,贝泰妮的各年增速均高于珀莱雅,照此下去,贝泰妮的营收规模超越珀莱雅也是指日可待。

对比下来可以看出,贝泰妮的盈利能力、增长速度、研发投入均高于珀莱雅,而且如果贝泰妮的高增长持续下去,珀莱雅唯一胜出的营收规模也要拱手相让了。

所以,贝泰妮市值高于珀莱雅还是有一定道理的。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>