原标题 啥情况?这事儿竟然市场中多半人都算错了!

文 孙忠

一个上市公司股东最关心的指标,竟引发了热议,原来市场中多半人居然都算错了?!

本周,一则看似利好的公告悄然发布。不过有点炸锅的是,一个简单的每股净资产计算,竟然成为诸多证券软件的“滑铁卢”。

“几乎所有证券软件显示的公司每股净资产数据都与这家公司自己发布的公告不一致!”一位投资者向记者抱怨,而这也成为其亏损之源。

怎么多了1毛钱?

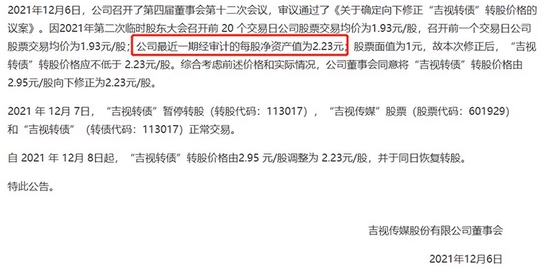

吉视传媒最新的可转债下修公告显示,12月6日,公司董事会审议通过了《关于确定向下修正“吉视转债”转股价格的议案》。

公告称,因公司最近一期经审计的每股净资产值为2.23元;故修正后,“吉视转债”转股价格应不低于 2.23元/股。

下修前,吉视转债的价格为108元,而转股价值还不到67元,转股溢价率高达55%。通过此次下修后,公司转股价值升值到86元,转股溢价率也降至23%,这也是整个市场估值水平。

不过令不少投资者惊讶的是,吉视传媒公告的每股净资产怎么多了1毛钱?

记者查询多款证券软件均显示,去年末,吉视传媒每股净资产为2.12元。

差一毛亏五块!

每股净资产增加1毛多钱,对于上市公司股东而言毫无疑问不是一个坏事,但是对于吉视转债而言,则是晴天霹雳。

不要小看这一毛钱,会大大影响对吉视转债的定价。经过记者测算,作为纯债品种的吉视传媒,通过此次下修可以跻身偏股型品种,但是由于净资产意外增加了一毛钱,转股数量减少,影响其定价近5元钱。

简而言之,看似微不足道的一毛钱影响了其转债近5元钱的定价。

这有什么差异呢?这将直接影响到转股价值。如果下修至2.12元,吉视转债转股价值为91元附近,远高于目前86.5元,差了近5元钱。如果按照同样23%的转股溢价率,吉视转债价值将在112元附近,远高于如今的市场价格107元。

这对于一个低价品种而言,影响巨大。

“烧脑”的神秘科目

缘何会造成如此差异?一位证券软件工作人员表示,这主要是核算公式的差异!

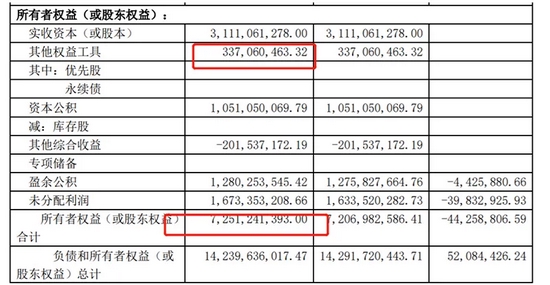

此次产生的差异主要是计算吉视传媒2020年末每股净资产。该工作人员表示,作为发行可转债的上市公司,往往会增加一个其他权益工具的科目,而证券软件进行计算时,采用了标准公式,即归母公司股东所有者权益扣除其他权益工具后,除以总股数,计算得出每股净资产。

为何吉视传媒会计算出了2.23元的每股净资产?

据悉,吉视传媒的算法并未扣除其他权益工具科目,而是直接采用归属于母公司股东所有者权益除以总股数。因此,计算出的每股净资产要高于证券软件通过公式计算出的结果。

一般而言,可转债发行后,其分类两个科目,纯债部分计入应付债券,权益属性部分计入其他权益工具。

远非如此简单

那么,吉视传媒的计算方法是否可以复制到其他公司?

事情远非这么简单!

2021年,可转债下修数量已经超过2018年,成为历史上下修转股价最火热的一年。到今年末,下修力度很大,不少品种将转股价下修至每股净资产。

不少投资者认为,吉视传媒应该参照无锡银行模式。无锡转债也曾经下修转股价至每股净资产,但公司当时明确表示,扣除其他权益工具。

2020年4月,无锡银行发行的无锡转债也通过了下修。根据公告,该公司最近一期经审计的扣除其他权益工具后归属于母公司普通股股东的每股净资产为5.97元/股。最后,无锡转债转股价格就定位在5.97元/股。

不过,吉视传媒的选择也有据可依。一位投行人士表示,从实践中看,紫金银行发行的紫银转债在下修转股价时,亦未考虑其他权益工具的扣除。

触及灵魂的选择

业内人士说,公司究竟采用何种计量方式,实际上体现的是理念上的差异,可转债到底是偏债还是偏股?不同公司和审计机构的理解不一。

一家上市公司相关负责人向记者表示,根据企业会计准则对“其他权益工具”的定义,“其他权益工具”是属于所有者权益类科目,核算企业发行的除普通股以外的归类为权益工具的各种金融工具。而“每股净资产”的分子是归属于普通股股东的净资产,故“其他权益工具”不属于由普通股股东享有的权益,故不包含在分子中。

一位投行人士对此也表示赞同。他认为,“其他权益工具”并不属于普通股权,并不享有超额分红权,表决权也十分有限。这仅仅是一个会计处理问题,应该在计算净资产之时,将其扣除。

而这样操作显然有利于转债投资者,而不利于上市公司股东。

市场上亦有不少反对声音。由于“其他权益工具”本身已经计入了股东权益,不少机构人士表示,如果不进行扣除,直接整体计算亦未尝不可。

厦门国家会计学院院长黄世忠向记者表示,可转债会计处理存在一些争议。按照会计准则,“其他权益工具”计入了股东权益,自然可以不进行扣除,从而计算每股净资产。但是可转债转股与否有变数,在计算时进行扣除也是一个可行的方式。只要符合会计准则,会计师事务所审计也无异议,应该都是可以接受的。