今日兴料

上周市场回顾:A股上行,大消费板块表现较优

上周A股整体表现强势,多数行业上行。中央经济会议提出要稳字当头,减税降费政策以及超前开展基础设施建设的政策均有利于消费增长,国家发改委也推出了家电家装下乡图表政策,叠加节日效应的影响,消费者服务、食品饮料和家电等消费行业集体上涨,大消费板块全周领涨市场。相反地,前期涨幅较大的煤炭、国防军工行业本周有所回落。具体来看,截至2021年12月10日,上证综指收于3666.35点,全周上涨1.63%;深证成指收于15111.56点,全周上涨1.47%。风格方面,价值优于成长。主要指数中,全周上证50指数上涨4.10%,沪深300指数上涨3.14%,中证500指数上涨0.06%,创业板指下跌0.34%,科创50指数下跌0.63%。上周A股两市共成交6万亿元,成交量较前周增加约1697亿元。行业方面,表现居前的为消费者服务、食品饮料、家电、传媒和非银行金融,表现靠后的为国防军工、煤炭、电力设备及新能源、汽车和建筑。

上周,债市供给回落,资金面均衡偏松,年内二次降准,政策强调着力稳定宏观经济大盘,社融增速反弹但力度偏弱,国内部分地区疫情继续散发,利多因素增多,债市整体收涨。截至上周五1年期国债收益率上行2BP至2.28%,10年期国债收益率下行3BP至2.84%;1年期国开债收益率下行2BP至2.38%,10年期国开债收益率下行4BP至3.09%。信用债方面,等级利差基本持平,略有走扩,期限利差收窄或持平。具体来看,AAA级企业债收益率平均下行2BP,AA级企业债收益率平均下行4BP,城投债收益率平均下行1BP。主要指数中,上周中债总净价指数上涨0.14%,中债国债总净价指数上涨0.15%,中债金融债总净价指数上涨0.13%,中债企业债总净价指数上涨0.04%。转债方面,上周中证转债指数下跌0.65%。

上周欧美各主要市场整体上涨。美国方面,美国多项研究显示新冠变异毒株“Omicron”的负面影响相对较轻,市场恐慌情绪缓解,加上美国国会两党达成了提高政府债务上限的协议,政府债务违约风险下行,在利好消息的推动下,美股全周大幅上涨。整体来看,道琼斯工业指数上涨4.02%,标普500指数上涨3.82%,纳斯达克指数上涨3.61%。汇率方面,全周美元指数下跌0.13%。大宗商品方面,市场对新冠变异毒株“Omicron”可能引发的需求担忧有所缓解,叠加伊核谈判陷入僵局,国际油价大幅上涨。全周能源指数上涨6.82%。贵金属方面,金价小幅下行,贵金属指数全周下跌0.08%。

内容来源:海通证券

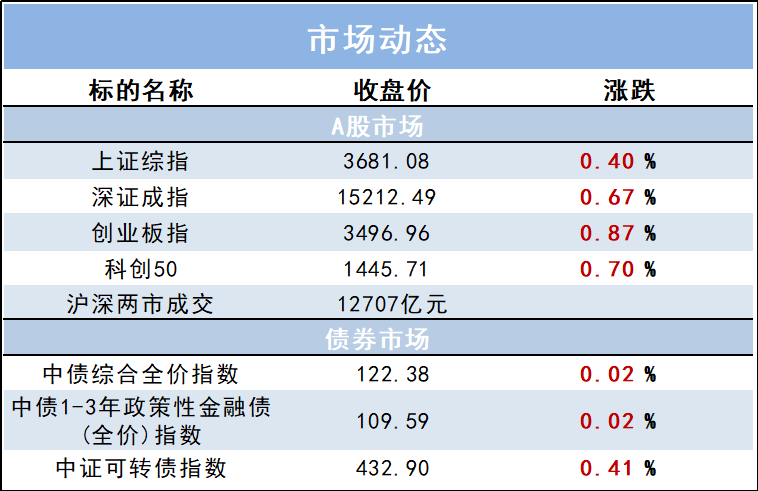

市场综述

周一(12月13日),券商、白酒午后涨幅缩窄,沪指冲高回落,3700点得而复失;创业板指则低开高走,一度收复3500点。

上证指数收涨0.4%,深证成指涨0.67%,创业板指涨0.87%。两市成交额连续37个交易日突破万亿规模;北向资金持续扫货,实际净买入超50亿元。

财经资讯

1.【中国证券报】重大项目密集开工,基建投资增速料企稳回升。日前召开的中央经济工作会议提出,适度超前开展基础设施投资。业内人士指出,从近期各地集中签约、开工的重大项目来看,项目储备充足,跨年衔接紧凑。随着明年新增专项债额度的提前下达以及财政支出的加速,基建投资增速有望企稳回升。

2.【中国证券报】明年经济工作稳字当头稳中求进,政策发力适当靠前。中央财经委员会办公室副主任韩文秀12月11日在“2021-2022中国经济年会”上表示,“稳”是这次中央经济工作会议最为突出的关键词。明年经济工作要“稳字当头,稳中求进”,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,慎重出台有收缩效应的政策,政策发力要适当靠前,努力实现明年经济平稳开局、向好发展。

兴业优品