经历了2019、2020年牛市之后,2021年的市场让人痛苦——风格快速轮动、“抱团股”瓦解、前期热门板块承压,疫情还时不时杀个回马枪——去年投资赚钱真是太难了。

从我们上一期脱水数据也可以看出,用户自建组合在2021年的胜率仅有50.9%,近9成自建组合的业绩在-5%~5%之间,还没有跑赢房贷利率,一年下来投了个寂寞。

而且2022开年,市场又给了投资者当头一棒,光伏、新能源、军工、芯片等前期热门板块纷纷下跌,去年受压的消费、医药也在继续走低,让今年本就有些流于口号的跨年行情彻底“哑火”。

2022年开年主要板块跌幅;资料来源:iFind;截至2022-1-18

2022年开年主要板块跌幅;资料来源:iFind;截至2022-1-18相比之下,FOF基金去年的正收益比例达到96%,在这段时间的市场调整中,FOF基金的平均跌幅也只有2.43%(资料来源:iFind,截至2022-1-18),低于上表中各板块跌幅。

都说投资是逆人性的,到底逆的是什么心理?基民在投资中容易踩到哪些坑?FOF又是如何规避的?

1

赚钱基金拿不住,

亏损基金却总想着抄底?

我们常常用“追涨杀跌”来描述投资者的不理性行为,但是稍有一些经验的基民,反而更容易止盈不止损——表现好的基金倾向于落袋为安,而表现差的基金则不愿割肉,甚至总想着抄底。

我们有一位小伙伴就是这样,去年手上几只新能源基金表现不错,于是早早止盈,卖掉一大半,反而把消费、医药基金越买越重,结果到了年末消费、医疗也没能一转颓势,新能源板块后续的涨幅也错过了。

止盈不止损,这种投资思路的问题在哪儿?导致这种想法的原因又是什么?在说结论之前,让我们先来做一个小实验。

2

测测你做投资决策时的倾向

假设你要做出两组决策,请先看完所有选项,再做出选择——

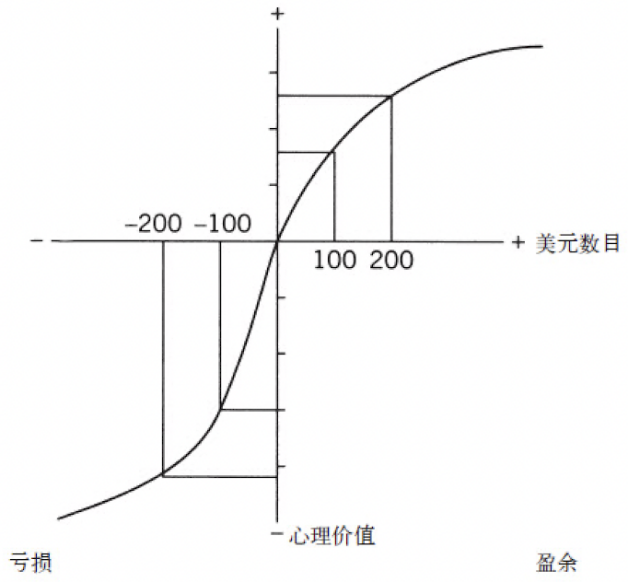

诺贝尔经济学奖得主丹尼尔·卡尼曼在《思考·快与慢》一书中给出了他在类似实验中的数据,73%的人在两个决策中分别选了甲和丁;只有3%的人选了乙和丙。

换句话说,在面对得到的时候,大多数人更喜欢确定性;在面对亏损时则倾向于赌一把,是不是闻到了熟悉的味道?

——这不就和卖出盈利基金、加仓亏损基金是一样的逻辑吗!

那究竟为什么会这样?

3

损失厌恶:

获得的快乐远远小于失去的痛苦

心理学研究表明,人在面对得与失的时候的感受是不对称的,得到的快乐远远小于失去的痛苦,也就是说,人们天然具有损失厌恶的倾向。

如果赎回了处于亏损状态的基金,就相当于让不确定的损失变成确定的,势必会带来痛苦,所以多数人选择赌一把,躺平或者加仓,期待亏损基金能够涨回去。

所以,损失厌恶带来的风险趋避心理,在盈利的时候确实表现为风险趋避,但是在面对亏损时,反而导致了承担更多风险的不理性决策。

当然,拉长时间维度来看,这种操作最终可能确实可以回本,但是对于买卖的决策不应该只是基于亏损后的博弈心理。

针对这种对损失和盈利的不对称心理,橡树资本创始人霍华德·马克斯曾指出:专业投资者存在的意义就在于增加投资的不对称性:风险不变的情况下,让收益更高;或者收益一定的情况下,承担最少的风险。

这也是FOF基金存在的意义,很多FOF基金,尤其是去年热卖的养老目标风险FOF的投资策略或目标中都会提到:在既定风险水平下,通过合理的大类资产配置,取得较高的投资收益,提升风险回报比。

不过看到这里,你可能还是觉得“提升风险回报比”的说法很空,那么我们再用一个例子来说明——

4

卖出兑现的收益

不一定比浮盈的确定性高

还记得上面的小实验吗?如果我们把上面四个选项综合考虑,组合成甲与丁、乙与丙两个选项——

甲+丁:25%的概率获得2400元,75%的概率损失7600元

乙+丙:25%的概率获得2500元,75%的概率损失7500元

这个决策中,显然乙和丙的组合更加占优,但是在分别决策的时候,大多数人都选择了不占优的选项。

上面两组同质决策的不同结果表明了“窄框架”与“宽框架”的差异——

第一个实验相当于是把一个相对复杂的决策拆解成两个简单的决策(窄框架),你在做出选择时只会想象单个决策给我们带来的心理感受,相当于每次投资决策时只是简单的要不要买/卖一只基金。

第二个问题则是综合考虑了两组决策之后给出的综合判断(宽框架),相当于在投资中,将它看做众多决策中的一个,每一个决策都会考虑整个投资组合的利弊。

金融研究中已经记录了大量投资者出售盈利证券、保留亏损证券的偏好,普通投资者希望每次在卖出时都能获利。

相比之下,更加理性的专业投资者对整个基金组合有一个整体的看法,会售出最无可能在未来盈利的基金,而不是去考虑它目前是盈利还是亏损。

正如霍华德·马克斯在最新的投资备忘录中提到的:对于专业投资者来说,卖出兑现的收益不一定就比浮盈的确定性高,因为每一笔卖出都要相应考虑资金效率;卖出后是持有现金?还是买入有更高性价比的标的等等,而不能只是单纯的卖出行为。

——这也正是FOF基金存在的最大意义,不只是精选基金这么简单,而是每一次决策都会站在组合整体的角度进行考虑,通过对不同类型基金的合理配置,取得更高的风险回报比。

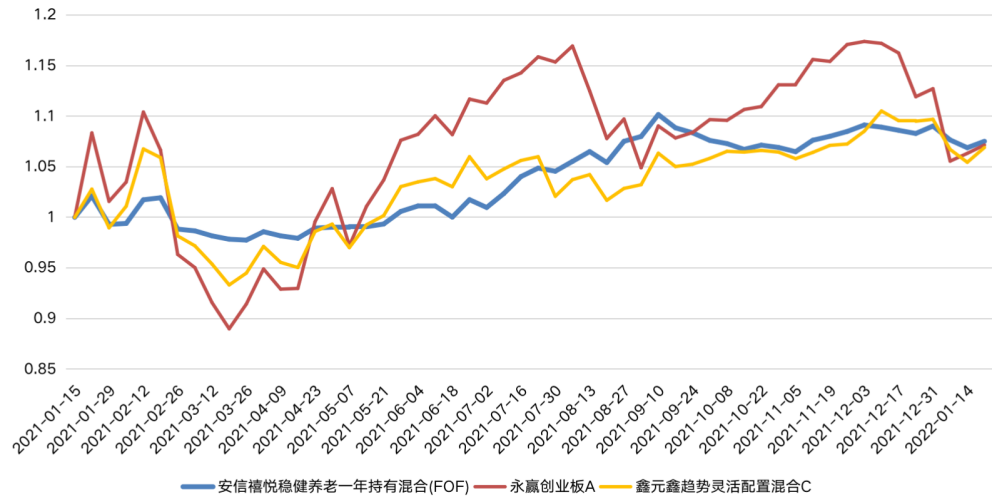

也就是说,FOF通过提升看待问题的高度,屏蔽了个人投资时容易遇到的情绪问题,最直观的体现就是,区间收益相似的FOF基金和权益基金,FOF基金的波动通常更小,因而持有体验更好——

资料来源:iFind;截至2022-1-18

资料来源:iFind;截至2022-1-18我们随机选取了近一年收益率相近的FOF、权益指数和灵活配置基金各一只,考察它们一年来的净值走势(均以2021-1-15为基准),可以看到,相同的收益水平下,FOF的走势最为平滑。

5

躺着也中“枪”

基金经理离职/长期休假

除了上述的主要优势之外,FOF基金相比个人投资者,还有一个更直观的优势——

去年我们有一位小伙伴,重仓了单只港股基金,后来港股震荡,基金净值下跌,但因为不想兑现亏损,小伙伴还是选择了硬扛。

然而,基金经理在上任几个月后就因为个人原因长期休假了,这笔投资可谓是把错误的资产配置+面对亏损时的博弈心理+基金经理变动等几个debuff(负面效果)全叠满了。

确实,根据Wind数据,去年离职的基金经理人数达到325人,我们往期的脱水数据显示,基金经理的离职虽然不一定会导致基金业绩下滑,但大概率会导致基金波动加剧。

而FOF基金在选中基金池之后,会经常对基金经理进行调研,因而比普通投资者有着巨大的信息优势,除了基金经理离职这种突发事件之外,还可以清楚了解到多基金经理情况下的分工或主要决策者等信息,从而规避人员安排因素带来的风险。

6

既然投资逆人性

还是不要自己硬扛了

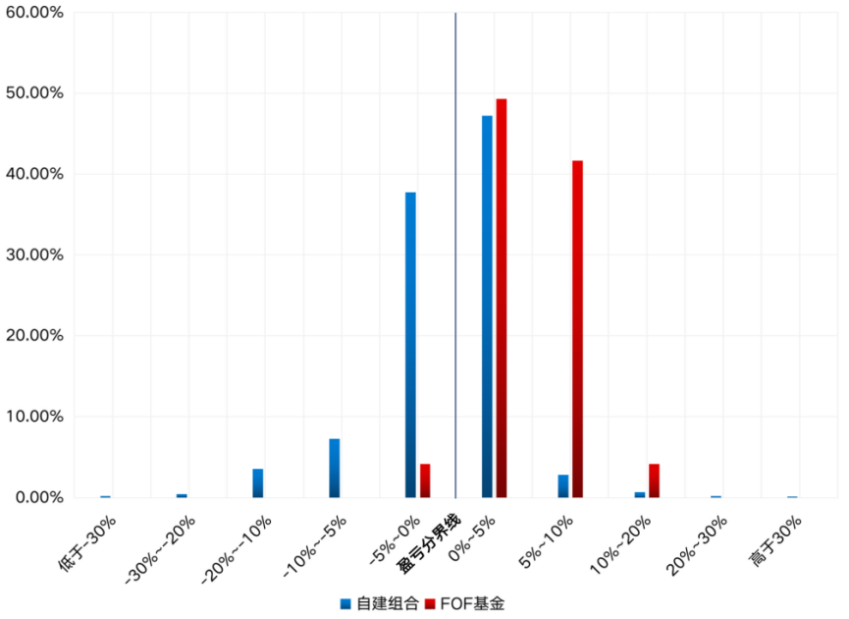

根据广发基金的一项调查表明,有超过7成的投资者选择自己构建投资组合,只有3成不到的投资者选择将资产配置问题交给FOF基金。

数据来源:好买基金APP、Wind;截至2021-12-31

数据来源:好买基金APP、Wind;截至2021-12-31最后让我们回到文章开头提到的数据,去年FOF基金的胜率足足比用户自建组合高出45%,而且,既然投资这么逆人性,我们建议还是不要自己硬扛了。