热点栏目

热点栏目 来源:富凯财经

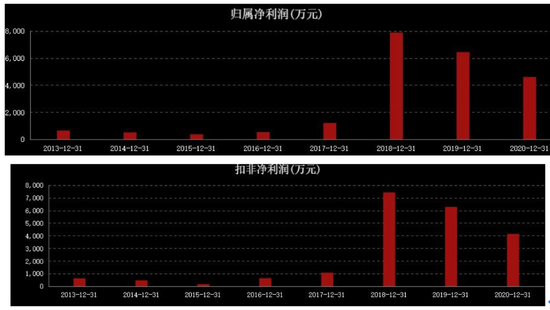

2019年净利润同比下滑18.39%,2020年同比下滑28.64%,2021年直接转为亏损。

作者|川扇假

排版|十 一

随着2021年年度业绩预亏公告发布,恒誉环保接连两个跳空低开后,没有维持住20元/股的价位,这与其上市首日97元/股开盘价相比,一年半的时间便跌超80%。

更为严峻的是,由于触及退市规定,恒誉环保有可能成为科创板开市两年半来,首家被*ST的公司,这也让公司的业绩风险被进一步放大。

海外拓展战略因疫情遇阻

集有机废弃物裂解技术研发与裂解装备制造技术研发于一体的恒誉环保,成功切中当前环保科技的赛道,在2020年7月登陆科创板。

恒誉环保并非环保生产企业,而是装备制造企业,主要生产连续式裂解设备,用于废轮胎、废塑料以及污油泥等固废的处理,并且拓展裂解技术在油砂提炼、废玻璃钢处理、生活垃圾处理、生物质处理等多个领域的应用。

虽然在废弃物裂解技术上具有较强实力,但由于恒誉环保的收入与利润主要来自于对客户销售各类裂解生产线,作为大型装备制造企业,恒誉环保的产品以订单形式生产,导致客户并不具有稳定性,2017年至2021年,公司前五大客户仅有5家公司存在年度重合。

不仅如此,恒誉环保在成功实现科创板IPO后,便积极开拓海外市场,但由于疫情形势依然严峻,海外项目的实施存在延迟的情况,使得恒誉环保的出海战略不得不延缓。

从恒誉环保2020年财报可以看到,疫情对公司当年业绩已经带来一定影响,报告期内,公司实现营业收入1.75亿元,较上年同期下降25.65%;实现归属于母公司所有者的净利润4597.20万元,较上年同期下降28.64%。

恒誉环保也表示,2020年业绩下滑一方面是受疫情影响,导致执行项目进度不及预期,另一方面也是公司原定市场开拓计划受阻。

而到了2021年,恒誉环保的情况更加不明朗,由于2020年度新签订单金额较少,直接影响了恒誉环保2021年度收入确认金额,公司预计2021年实现营收8300万元到8500万元,预计归母净利润为-860万元到-1030万元,同比下滑118.71%~122.4%。

是否为阶段性业绩波动?

根据科创板退市规则,若上市公司2021年度经审计归母净利润为负值且营业收入低于1亿元,则触及“营业收入+净利润”的财务类退市组合指标,该公司股票将在2021年报披露后被实施退市风险警示。因此恒誉环保有可能成为科创板首家*ST公司。

恒誉环保解释,2021年度业绩下滑是公司发展阶段中所经历的阶段性业绩波动,主要有几个方面因素,包括疫情的特殊性导致短期业绩波动,2021年订单执行不达预期,以及新签订单延迟或未能签约。

因部分项目前期欠款未及时收回,恒誉环保根据会计政策计提了应收账款及应收票据信用减值损失,以及部分项目未结算的合同资产减值,合计约2976万元,这也导致公司2021年的净利润大幅下降。

对于业绩下滑,恒誉环保也早有预警。如在2020年年报中,公司表示原定市场开拓计划受阻,客户项目审批、基建、资金筹措等也受到不同程度的影响,加之国际贸易环境动荡加剧,导致业务洽谈的计划和潜在客户的签约进度均有不同程度的延迟。

恒誉环保也在2021年年度业绩预亏公告中,介绍了2020年度预计订单签订情况,四个国内潜在客户或暂未签约或签约延后共计10520万元,一个英国客户调整设计方案涉及550万美元。恒誉环保2020年实际订单只有两个,合同金额共计2966万元。

订单式生产、客户不稳定,2020年订单减少,这些因素集合下,恒誉环保难免2021年业绩下滑。而公司所说的短期业绩波动也有的放矢,恒誉环保介绍,公司2021年新签订单10个,订单金额为1.9亿元,其中,2021年12月签约金额8980万元,占比47.24%,这也导致新订单在2021年确认收入较低。

截至2021年底,恒誉环保尚未确认收入的在手订单金额约为2.09亿元,预计约60%能够在2022年度确认收入,再加上新签订单,恒誉环保在发生黑天鹅的同时,也不忘积极为投资者打气,表示公司核心竞争力和持续经营能力,均未发生重大不利变化。

上市前业绩已开始滑坡

虽然科技公司有着较好的发展前景,但小众的市场和尚未成熟的行业,同样会带来公司业绩的剧烈波动。

恒誉环保有较高的技术壁垒和产品护城河,主要产品裂解装备可以通过对污油泥、废轮胎、废塑料、有机危废等有机废弃物进行裂解处理,实现有机废弃物的无害化、减量化处置及资源化利用,受国内外环保要求不断提升的影响,恒誉环保各类细分产品均面临较好的市场需求。

在国内,恒誉环保只有杰瑞股份、金蓬实业等少数几家竞争对手,而且在技术能力和产品适用范围上,恒誉环保有较强的优势。由于裂解技术是较新应用于环保产业的科技,而国内对于环保的重视和扶持程度更高于国外,使得海外相关产品企业的发展历程和产品发展阶段,甚至低于恒誉环保。

这也是恒誉环保能够在2019年海外市场占比不足1%的情况下,在上市后获得资本力量后,可以在2021年半年报时,海外市场收入占比达到20%的原因。

然而裂解技术及裂解装备在国内外的发展都处于起步阶段,受固废处理技术、固废收集体系等因素影响,填埋与焚烧仍是国内最主要的固废处理方式,同时焚烧无害化处理技术也在与时俱进,与恒誉环保的裂解技术产生直接竞争。

国内对污油泥的处理需求少,而废塑料处理行业普遍未形成规模处理能力,具有规范处理能力的废塑料处理企业总体数量较少,这就导致恒誉环保的行业天花板较低,核心产品迟迟无法放量。

在积极开拓海外市场情况下,依然业绩不佳,预示着恒誉环保国内业务的萎缩和市场需求量下降。公司在2018年营收和利润达到高峰后,自2019年开始便走下坡路,当年营收、扣非净利润同比分别下降6.64%、15.60%,2020年受疫情影响公司的营收、扣非净利润下滑加速,直至2021年营业收入低于1亿元,净利润亏损。

因此,恒誉环保所解释的短期业绩波动还有待商榷,一方面2021年新签订单收入并非全部在2022年度确认,另一方同样存在合同资产减值和疫情反复影响,恒誉环保2022年的业绩也难以与公司2018年高峰时期相比。

国内市场需求有限,海外市场又因疫情迟迟无法打开,恒誉环保即便手握业内领先的科技产品,也面临市场狭窄业务开展难的困境,只能寄希望于国内环保政策的倾斜,尤其是针对固废/危废处理上,政策对焚烧和填埋加以限制,这样才有可能打开恒誉环保的行业天花板。

机构投资者退场

自登陆科创板后,恒誉环保一直跌跌不休,而且公司业绩呈现出与其技术实力和行业地位不相匹配的下滑趋势,也导致投资者信心逐渐丧失。

截至2021年9月30日,恒誉环保的股东户数仅为5914户,较上市之初的19666户已大幅缩水三分之二。

恒誉环保股东户数随股价下跌而下降

由于2021年业绩承压,在恒誉环保限售股解禁后,原始股东们也纷纷公告减持股份,2021年1月和7月恒誉环保有1.6亿限售股解禁,包括融新源创、丰创生物等早期创投公司和多位原始自然人股东陆续减持。

虽然恒誉环保股价持续下跌,但还有机构投资者看好公司。在2020年公司上市时,8家机构持有恒誉环保股份,持股只占总股本比例的0.68%,到了2021年三季度,机构持股占总股本比例达到16.97%。但此时基金等机构已经全部离场,进场的机构均为有限合伙公司。

在恒誉环保十大股东中,七家为有限合伙公司。而随着限售股解禁,2021年三季度恒誉环保前十大流通股东有六家是有限合伙公司,以前的私募基金和自然人纷纷退出了前十大流通股东序列。

集虎卡,开鸿运!最高拆522元惊喜福袋!

集虎卡,开鸿运!最高拆522元惊喜福袋!