来源:一凌策略研究

文:开源策略团队

【报告导读】无论用哪种方法,我们会发现通胀的力量总是能够显现出来,上游原材料业绩几乎是“确定性的好”,更进一步的是,这种“好”此前可能并未被完全预期到,体现在了分析师普遍上调行业盈利预测的行为上。

Summary

摘要

1三大透视镜看中报

自六月以来,市场逐渐进入“中报季”,投资者对于如何寻找业绩超预期行业的关注度大幅提升。我们利用了工业企业利润、分析师预期变动、中报预告等三个维度来对中报业绩进行合理预期。

2从工业企业利润透视中报:上游原材料行业的优势明显

通胀仍未离开,其对盈利的影响即将在中报里体现。我们在周报《市场将重新定价通胀》中提到:由于本轮经济中,并未有效形成需求扩张→供给扩张的正反馈机制,中上游企业盈利在高位的持续时间将被拉长。这一结论在工业企业利润中得到证实,整体而言,多数行业的工业企业利润增速当季同比处于历史同期50%分位点以上,中下游制造业利润因上游原材料的价格上涨而受到广泛侵蚀的现象似乎并没有投资者担忧的严重,而以黑/有色金属采选、石油开采为代表的上游原材料板块的业绩增速不仅在当前各个行业间排名靠前,在历史同期上也处于高位,产业链利润正在向上转移过程中。

3从预告到预期:上游原材料、交运及电子超预期概率高

常用的以单家或几家公司的预告来代表全行业业绩的方法并不严谨,但如果再加入分析师预期,准确性就得到提升。我们发现,在2021年6月份,在石油石化、煤炭、基础化工、电子、交通运输等行业内部,分析师一致预期上调的个股占比横向和纵向维度上都较高,而以上行业公司业绩预喜率也同样名列前茅,预告业绩超出了分析师前期的预期,是上述行业内分析师预期普遍上调的重要动因,也说明了两者结合使用的必要性和有效性。需要注意的是,近期备受关注的电力设备及新能源板块内部个股可能业绩分化及超预期的分化都较大,在披露预告的26家公司中,预喜率仅有77%,在所有行业中处于中等偏下水平,而盈利预测上调家数却在所有行业中处于中等偏上水平。

4确定性的好:不要忽视通胀的力量

无论用哪种方法,我们会发现通胀的力量总是能够显现出来,以煤炭、石油化工、钢铁、有色为代表的上游原材料业绩几乎是“确定性的好”,而且更进一步的是,这种“好”此前可能并未被完全预期到,这就体现在了分析师在6月份普遍上调上述行业盈利预测的行为上。与“确定性的好”相对应的是:第一,中下游制造业并非与上游原材料是零和关系,业绩不是“确定性的差”;第二,在面对被认为高景气的制造业时,市场可能需要逐渐去认知到个股之间业绩分化的风险,这意味着选对“赛道”还远远不够,“择股”也非常重要。此外,交通运输、电子的业绩预告、盈利预测都表现良好,这带来了比“涨价”更受欢迎的好消息,两个行业分别作为整个社会经济活动的连接器和新兴产业所依赖的“大宗商品”,它们景气也意味着通胀可能并不单单由资源端供给不足而导致的涨价所带来。最后我们结合行业分析师意见给出中报业绩有望超预期的行业中的优质个股挑选。

风险提示:测算误差;代表性误差

自六月以来,市场逐渐进入“中报季”,投资者对于如何寻找业绩超预期行业的关注度大幅提升。然而由于业绩预告不再强制披露,且公布正式半年度财报的截止日期(8月31日)与报告期(6月30日)之间存在较大的时滞,我们需要寻找一些更高频、且与利润明显相关的指标来提前把握行业的未来业绩表现。

1.从工业企业利润透视中报:上游原材料行业的优势明显

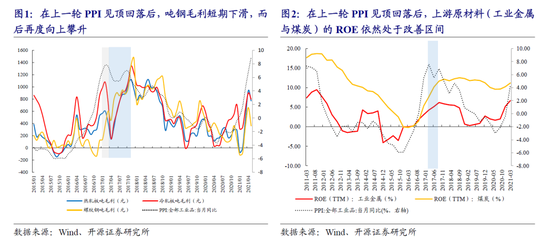

通胀仍未离开,其对盈利的影响即将在中报里体现。我们在周报《市场将重新定价通胀》中提到:由于本轮经济中,并未有效形成需求扩张→供给扩张→同时带来再投资需求→供给进一步扩张的正反馈机制,同样地,在经济因为价格上涨而阶段性走弱时,本身也不会出现加速向下的循环,因此中上游企业盈利在高位的持续时间将被拉长。当然这必然需要盈利的持续验证作为支撑:从过往经验看,从钢铁吨钢毛利变化来看,在2016年至2017年上一轮PPI见顶回落后,吨钢毛利短期下滑,而后再度向上攀升;而煤炭与工业金属的盈利能力仍在不断改善。

以工业企业利润作为财报前瞻指标,我们预计中下游业绩不差,而上游原材料板块的业绩增速将体现出明显的相对和绝对优势。从历史上看,工业企业利润增速同比与全部A股(非金融)利润增速同比走势高度类似,而工业企业利润数据月度公布,因此我们采用工业企业利润增速的当季表现来提前把握上市公司的中报业绩。通过比较当前工业企业利润当季同比在历史同期的位置与横向各个行业间的位置,我们可以发现:整体而言,多数行业的工业企业利润增速当季同比处于历史同期55%分位点以上,正如我们在一季报业绩分析中的拆解分析所得出的结论那样,由于下游需求的旺盛,中下游制造业(例如纺织服装,家具制造,酒、饮料和精制茶制造、电气机械及器材制造等行业)利润因上游原材料的价格上涨而受到广泛侵蚀的现象似乎并没有投资者担忧的严重,仅有仪器仪表、印刷业和记录媒介的副职业、食品制造业等少数中下游制造业业绩的历史分位数较低;而以黑/有色金属采选、石油开采为代表的上游原材料板块的业绩增速不仅在当前各个行业间排名靠前,在历史同期上也处于高位,产业链利润正在向上转移过程中。

2.从预告到预期:上游原材料、交运及电子超预期概率高

单单依靠业绩预告很难以点盖面,换句话说,以单家或几家公司的预告来代表全行业业绩是不严谨的,但如果再加入分析师预期,这一准确性就将大大提升。自6月起,上市公司将陆续公布中报预告与中报,而分析师往往会依据最新的财报信息来调整相关公司的盈利预期,因此我们可以通过观察分析师一致预期数据的变化来尝试寻找业绩超预期个股占比较高的行业。

我们发现,过去的6月中,在石油石化、煤炭、基础化工、电子、交通运输等周期与科技板块内部,分析师一致预期上调的个股占比不仅在横向行业比较间排名靠前,同时纵向看也处于历史同期的高位;而以上行业已经披露业绩预告的公司业绩预喜率也同样名列前茅,业绩增速均值与中位数均大于100%。我们有理由相信,行业内部大量公司披露的中报业绩超出了行业分析师前期的预期,是上述行业内分析师一致预期普遍上调的重要动因,也说明了两者结合使用的必要性和有效性。

而另一面,是电力及公用事业、商贸零售、传媒、通信的预告和盈利预期上调出现矛盾,上述预喜率和预告净利润增速也不低,但盈利预期上调数和上调数历史分位数却偏低,背后可能是说明了对上述行业的此前预期已经十分充分。

需要注意的是,近期备受关注的电力设备及新能源板块内部个股可能业绩分化较大,在披露预告的26家公司中,预喜率仅有77%,在所有行业中处于中等偏下水平,且预告增速的中位数与平均值差异较大,这可能意味着行业内业绩的“好”与“坏”差异较大;同时从盈利预期来看,电力设备及新能源板块的盈利预测上调家数却在所有行业中处于中等偏上水平,因此从个股层面来说,向上和向下超预期的概率都很高。

3.确定性的好:不要忽视通胀的力量

尽管在正式财报披露前对中报业绩的预测总有“不准”的风险,但我们可以采取多种方法来提升准确性:利用更高频的工业企业利润是一种、利用预告和分析师预期相互验证是一种,而无论用哪一种方法,我们会发现通胀的力量总是能够显现出来,以煤炭、石油化工、钢铁、有色为代表的上游原材料业绩几乎是“确定性的好”,而且更进一步的是,这种“好”此前可能并未被完全预期到,这就体现在了分析师在6月份普遍上调上述行业盈利预测的行为上。

与“确定性的好”相对应的是两点:第一,中下游制造业并非与上游原材料是零和关系,业绩不是“确定性的差”,就工业企业数据显示的情况而言,大部分中游制造业仍然处于高于历史分位数50%的业绩区间中,仅有少数我们在一季报分析中提示过的行业利润空间可能确实受到原材料挤压;第二,在被市场所偏爱的某一些制造业中,可能需要逐渐去认知到个股之间业绩分化的风险,这意味着选对“赛道”还远远不够,“择股”也非常重要。

大宗商品的通胀和上游企业的业绩良好以外,我们也看到交通运输、电子的业绩预告、预期都表现良好,这带来了比“涨价”更受欢迎的好消息,交通运输业作为整个社会经济活动的连接器,它的景气意味着经济本身的需求和生产可能也处于高景气的区间之中,而电子作为重要的中游制造业和新兴产业所依赖的“大宗商品”,其景气也可能意味着通胀可能并不只由资源端供给不足的涨价所带来。

最后我们结合行业分析师的意见给出上述存在业绩超预期可能性的行业中值得关注的个股推荐,供投资者参考。

4.风险提示

测算误差;代表性误差

牛市来了?如何快速上车,金牌投顾服务免费送>>