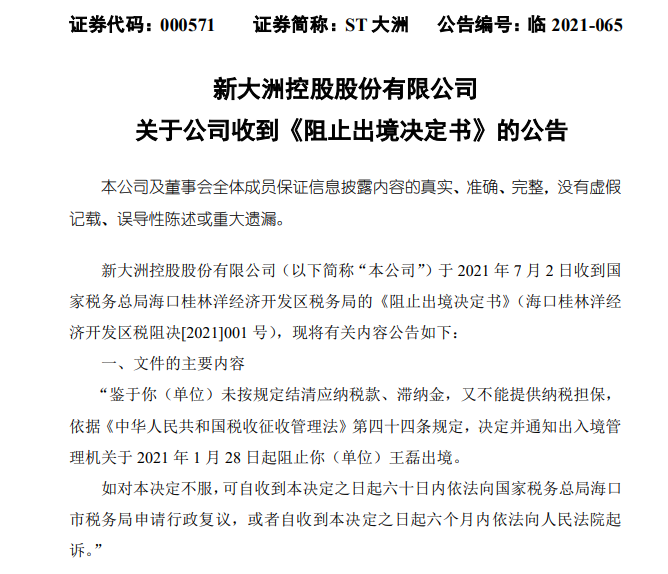

日前微创医疗(00853.HK)发布公告称,上海微创电生理医疗科技股份有限公司(以下简称“微创电生理”)正在寻求科创板上市,已获上交所受理,拟募资10.12亿元。微创电生理曾于2017年8月在新三板挂牌,一年多后摘牌。

作为港股明星的微创医疗,被戏称为能“产生很多上市公司的上市公司”,此前已分拆心脉医疗、心通医疗分别在科创板和H股上市,6月10日也公告旗下微创(上海)医疗机器人(以下简称”微创医疗机器人“)已向港交所递表。 如果微创机器人、微创电生理成功上市,其将成为“微创系”分拆上市的”三胎“和”四胎“。

微创电生理正冲刺科创板

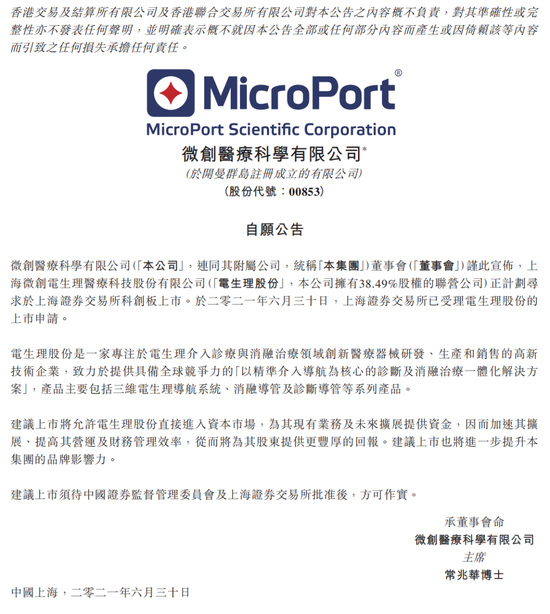

微创医疗的公告显示,6月30日上海证券交易所已受理电生理股份的科创板上市申请,本次拟募资10.12亿,拟用于电生理介入医疗器械研发项目、生产基地建设项目、营销服务体系建设项目、补充营运资金。

微创医疗表示,微创电生理直接进入资本市场,为其现有业务及未来扩展提供资金,因而加速其扩展、提高其营运及财务管理效率,从而将为其股东提供更丰厚的回报,也将进一步提升集团的品牌影响力。

根据公告,微创电生理是一家专注于电生理介入诊疗与消融治疗领域创新医疗器械研发、生产和销售的高新技术企业,致力于提供具备全球竞争力的“以精准介入导航为核心的诊断及消融治疗一体化解决方案”,产品主要包括三维电生理导航系统、消融导管及诊断导管等系列产品。公司的三维心脏电生理标测系统,是首个国内自主研发的磁定位标测系统,可实现导管全弯段弯形显示。这是目前电生理领域唯一获得CE认证的国产系统,打破了国际品牌对该类产品的垄断,有望推动国产替代。

微创电生理于2017年8月15日在新三板挂牌,于2018年11月底摘牌,当时微创医疗为电生理股份控股股东,直接持股81.93%。一年后,微创医疗完成对部分微创电生理股份的转让交割,其出售其股份录得一次性收益约为5600万美元,持股降至45.1%。2020年8月6日,微创电生理引入资本注资3亿元,天津镕信为领投方,远翼投资、粤民投、张江火炬创投跟投,完成增资后,微创电生理的估值达到48亿元,增资后微创医疗持股比例为38.49%。

微创电生理的招股说明书则显示,持有公司5%以上股份的主要股东为嘉兴华杰、微创投资、毓衡投资,分别持有41.11%、38.49%、7.32%的股份。

业绩方面,公司2018年、2019年、2020年营收分别为8,421.78万元、1.17亿元、1.41亿元;同期对应的净利润分别为-167.23万元、-1,512.89万元、685.81万元;而扣非后归母净利润分别为-908.15万元、-2,514.02万元、-1,485.93万元。公司表示,扣除非经常性损益后持续亏损的主要原因系公司产品上市销售时间相对较短,营业收入规模相对较小,而研发费用、销售费用和管理费用相对较高。公司未来盈利主要取决于现有产品营业收入的增长以及未来其他在研产品成功上市后的销售情况。

另一方面,研发方面的大幅度投入也是持续亏损的原因之一,报告期内,其研发费用分别为2424万元、4062万元、4085万元,分别占据总营收的28.78%、34.59%、28.91%。

微创医疗:超能”生娃“的千亿公司

微创医疗是港股市场一个特别的存在,因为超能”生娃“而成为备受关注的明星公司。

此前在2019年7月,微创医疗分拆子公司心脉医疗于科创板上市,成为H股分拆赴科创板上市的首例;随后其控股子公司心通医疗则在今年2月完成港交所同股不同权架构上市。

踏入2021年,微创医疗按照计划继续开枝散叶,分娩”三胎“和”四胎“。在公告微创电生理科创板上市计划的同时,6月10日,微创医疗还公告拟分拆微创医疗机器人于港交所主板独立上市。公告表示,分拆将释放快速增长公司的价值,同时集团作为独立上市集团的身份,直接进入资本市场可使分拆集团进行股权、债务融资,以资助其现有营运及未来扩张。截至6月10日,微创医疗通过间接持股方式持有微创医疗机器人约52.76%的权益。

去年9月1日,微创医疗机器人宣布完成30亿人民币融资,其受到多家重磅机构的追捧,包括高瓴资本、中信产业基金、远翼投资、易方达资本以及贝霖资本等,本轮融资投后估值高达225亿元人民币。其中,高瓴是最大机构投资方,持有超过8%的股份。

微创医疗在2020年出现亏损,实现营收6.49亿美元,同比下滑18.24%;亏损额度为1.91亿美元,同比下滑513.24%。不过,对于微创医疗来说,尽管上市以来始终游走在亏损与微盈利之间,但其股价表现一直十分强势,2020年全年累计暴涨3.58倍,而今年以来继续涨近60%。近期其股价不断创上市新高,6月29日更是最高触及72.85港元,刷新了历史高点,目前市值已达到1215亿港元。

(微创医疗日K线图)

国泰君安认为,微创医疗是一家极具开拓创新意识与前瞻眼光的医疗器械平台型公司,与市场认知带量采购政策下业绩长期承压影响估值的观点不同,其认为公司持续创新孵化能力能够打造长期增量价值,预计其2030年有望成长为市值近4000亿的公司。

在国泰君安看来,微创的核心竞争力正是高胜率孵化优质创新子公司的能力。公司凭借冠脉产品起家,长期坚持高比例研发投入,基本覆盖了高值耗材中所有重要的创新方向,在手术机器人、心脏瓣膜、主动脉及外周介入、神经介入、电生理、心律管理等多个赛道成为国产领跑者。微创5年前成立的主要子公司有望相继资产证券化,获得更大外部资本助力,更早期阶段的诸如医美、康复、眼科、运动医学、脑科学等新兴业务尚未被市场充分认知。基于器械产业碎片化特征,多赛道布局更有望成为大市值公司。

牛市来了?如何快速上车,金牌投顾服务免费送>>