出品:新浪财经上市公司研究院

作者:nf

浙江美大是一家专注于以集成灶产品为主的现代新型厨房电器的研发、设计、生产和销售的企业,是国内集成灶行业的首创者。浙江美大实业有限公司创建于2001年,并于2012年5月25日在深交所上市。

集成灶产品是将吸油烟机、燃气灶与消毒柜、蒸箱、烤箱等不同功能的产品集成一体,通过下排油烟技术和模块化产品设计,实现吸排距离最小化,油烟吸除率达到99.6%以上,有效解决厨房油烟污染和对人体健康危害。同时为消费者节省厨房空间,改善提升居室环境及空气质量。

除了集成灶之外,公司还致力于打造健康整体智能厨房,围绕集成灶主业,相继开发了净水器、集成水槽、电蒸箱、电烤箱、蒸烤一体机、洗碗机、燃气热水器、橱柜、衣柜等新型厨电和家居产品,实现了厨房领域的多元化发展。

财务数据:现金流充沛 ROE持续高位扩张 运营水平优秀

细看公司近年财务数据,会发现公司财务数据优秀,ROE保持18%以上高位且持续扩张至34%,近年来现金流非常充沛,净现比水平优异。而且同期公司资产负债率持续低位保持在23%以下,低负债率扩张显示出公司区别于重资产制造业,边际扩张成本极低,商业模式较好。

复盘近年来公司财务数据:

2016年公司实现营业总收入6.65亿元,较上年同期增长28.54%,实现利润总额2.37亿元,较上年同期增长30.88%,实现归属于上市公司股东的净利润2.02亿元,较上年同期增长30.21%;

2017年公司实现营业总收入10亿元,较上年同期增长54.18%,实现利润总额3.58亿元,较上年同期增长51.38 %,实现归属于上市公司股东的净利润3.05亿元,较上年同期增长50.60%。

2018年,在房地产调控政策收紧等因素的影响下,厨电市场增速放缓,传统厨电产品,包括吸油烟机、燃气灶、消毒柜的销售额均出现同比下降。但厨电行业的高端新品类---集成灶,以其强大的优势依然保持了快速的增长。

2018年,公司实现营业总收入14亿元,较上年同期增长36.49 %,实现利润总额4.44亿元,较上年同期增长23.72 %,实现归属于上市公司股东的净利润3.77亿元,较上年同期增长23.70%,实现了良好的经营业绩。

2019年在国内外错综复杂的宏观经济环境及房地产调控政策趋紧的持续影响,厨电行业依旧低迷。根据奥维云网全渠据,2019年厨电行业市场规模597亿元,同比下滑6.7%,其中油烟机零售额352.4亿元,同比下滑7.5%,燃气灶零售额200.2亿元,同比下滑4.1%。但集成灶作为厨电行业的新品类,仍保持快速增长。

2019年,公司实现营业总收入16.84亿较上年同期增长20.24%,实现利润总额5.34亿元,较上年同期增20.31 %,实现归属于上市公司股东的净利润4.6亿元,较上年同期增长21.85%,实现了良好的经营业绩。

2020受新冠疫情的影响,厨电行业经历了严峻考验,奥维云网全渠道推总数据显示,2020年厨电行业零售额和零售量分别为551亿元、5647万台,分别同比下滑7.7%、6.8%。

2020年,公司实现营业总收入17.71亿元,较上年同期增长5.13%,实现利润总额6.34亿元,较上年同期增长18.67%,实现归属于上市公司股东的净利润5.44亿元,较上年同期增长18.16%,实现了良好的经营业绩。

总之,浙江美大自2012年上市以来业绩实现稳定的高速增长。2012年至2020年,公司营业收入从3.62亿元,增长至17.71亿元,复合增长率达21.95%;归母净利润从0.88亿元,增长5.44亿元,复合增长率达25.57%。

2021年一季报显示,2021年一季度,浙江美大实现营收3.7亿,同比2020年增长229.3%,同比2019年增长26.2%;实现归母利润1亿,同比2020年增长394.8%,同比2019年增长33.4%。

尽管2018年厨电行业就结束了近十年的持续高增长态势且此后持续下滑。然而,近几年集成灶行业依然保持快速增长的态势,得益于此,浙江美大在2018年也后依然能维持较好增长,显示出公司所处赛道独特的阿尔法以及公司自身较为优秀的盈利能力。

对公司财务做杜邦分析,公司盈利能力较强主要得益于较高的利润水平。毛利率方面,公司一直维持在较高水平。自2012年以来,公司毛利率一直保持在50%以上,2020年公司实现整体毛利率为52.76%。2012-2020年,公司净利率一直保持在24%-30%之间,2020年,公司净利率为30.7%,同比提升3.39个百分点。

公司较高的盈利能力,跟公司智能制造水平较高有关系,公司作为集成灶行业的龙头企业,率先在行业内实施机器换人实现了智能化生产。目前拥有3个生产基地,拥有集成灶行业高端的生产装备,建立了集成灶行业内首条冲压机械手自动线、自动连续模生产线、自动部装流水线和自动总装流水线,引入了台湾先进的集成化物流管理系统,建造了行业内高水平的全自动高智能化立体仓库,是目前集成灶行业中最具规模和高度智能化的厨电生产制造企业。

目前公司省级重点龙头项目“新增110万台集成灶及高端厨房电器产品项目”一期项目已建设完成并投入生产。该110万台套智能制造新基地响应“中国制造2025”倡导,落实工业4.0和智慧工厂,应用了行业乃至世界领先的智能化装备,ABB激光焊接机器人、智能冲压生产线,以及全自动智能化立体仓库等智能化装备,实现了全流程的智能化、自动化和可视化,在大幅提升生产效率的同时带来产品品质的跃升,同时为行业发展树立标杆。

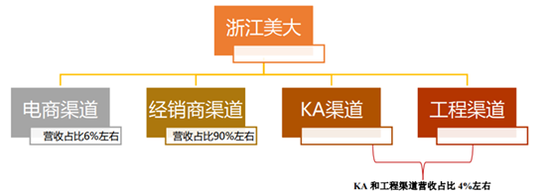

此外,分析公司商业模式发现,公司实行“以销定产”的生产模式,以自主生产为主,销售采取线上与线下相融合的多元化销售渠道模式。

且公司销售以经销模式为主,按县级、地市级、省会城市划分经销商,通过扁平化的经销商体系,实现对渠道的有力管控。经销模式主要采用先款后货的交易方式,能够保持公司良好的经营活动现金流。公司已建立覆盖全国范围的营销网络和服务体系,拥有1600多家一级经销商(区域经销商)和3300多个营销终端。

目前公司经销商渠道占比在90%左右。公司与经销商采取“先款后货”的交易方式来有效地控制交易风险,控制渠道存货规模,降低因经销商拖欠货款而引发坏账的风险,保障公司持续充沛的现金流。

公司通过“以销定产”和与经销商采取“先款后货”的交易方式,某种意义上非常有效的管控了应收账款和存货风险。以2020年为例,公司当年应收账款仅为2457万,占总资产的比例仅为1.13%;存货仅为7803万,占总资产比例仅为3.58%。

对比家电行业标杆企业可能更能凸显公司运营水平的优秀,去年同期,美的集团的应收账款占总资产的比例为6.38%;存货占总资产比例为8.62%;海尔智家的应收账款占总资产的比例为7.83%;存货占总资产比例为14.4%。

得益于公司良好的商业模式和运营水平,公司近年来现金流充沛。2016-2020年,公司经营性现金流净额为:2.67亿、4.49亿、4.42亿、5.43亿、6.34亿;同期,公司2016-2020年净利润为:2.03亿、3.05亿、3.78亿、4.6亿、5.44亿,公司净现比水平保持优秀,是标准的现金牛。

尽管公司过去几年成长性良好,且现金流极佳,但是公司TTM PE估值仅为18倍左右,市场给予公司较低估值原因在于公司未来增长预期较差。

集成灶赛道空间大渗透率低 然而公司忽略线上渠道 增长日益乏力

2018年厨电行业结束了近十年的持续高增长态势且此后持续下滑。然而,近几年我国集成灶行业依然保持快速增长的态势,据中怡康测算数据显示,2015-2020年,我国集成灶市场零售额规模从48.8亿元增加至181亿元,年复合增速为29.97%;集成灶零售量从69万台增加至238万台,年复合增速为28.10%。

2020年我国集成灶市场整体零售额为182.2亿元,同比上涨13.9%;零售量为238万台,同比上涨12%。由于2020年一季度受疫情的影响,市场基本处于停摆的状态,剔除一季度疫情影响因素的话,2020年Q2-Q4,集成灶行业零售额实际同比增加19.4%,零售量增速同比增加23.5%,需求较强劲。

而且集成灶渗透率有较大提升空间。根据中怡康测算数据显示,2016年至2019年我国集成灶销量在烟灶产品总销量的占比分别为3%、5%、9%和11%,渗透率虽然逐年不断提升,但仍处于较低水平。

从产品关联性看,集成灶对传统烟灶产品具有直接替代性,由于集成灶在油烟吸排、噪音降低、空间节省、集成设计等方面拥有传统烟灶产品所无法比拟的优势,能够更好地满足消费者对高品质厨房生活的要求。

集成灶渗透率不断提升的背后逻辑还在于我国厨房面积普遍偏小和消费升级需求之间的矛盾决定的,在设计和居住习惯上,我国厨房普遍都偏小,但相比之下,厨房内的电器却最为密集的。根据奥维云网统计数据显示,我国目前家庭厨房面积6 平米以下的占 20.1%,6(不含)-8 平方米的占 48.4%,远小于欧美国家。与此同时,中国家庭消费升级的蒸、烤、烘培需求亦在不断上升。所以,在有限的空间内,电器集成化则成为未来发展的趋势。

作为集成灶行业的开创者,公司尽管坐拥成长性赛道,但和同行相比未必能够充分把握住成长性行业的机会,公司侵略性稍显不足。

这点从销售费用的投放可以明显看出差别。2012-2020年,公司的销售费用率在8%-13%之间,2020年公司当期销售费用率为11.22%,较2019年下滑4.02%。其他可比公司火星人、亿田智能和帅丰电器,2020年销售费用率分别为24.97%、16.53%和12.81%。公司销售费用率基本上是全行业最低水平。

同时在营业收入的增速上对比更加明显,2020年浙江美大营收增速仅为5.13%,尽管有疫情的影响,但是去年同期,其他可比公司火星人、亿田智能和帅丰电器的营收增速分别为:21.71%、9.38%和2.26%。公司营收增速仅高于帅丰电器。

细看火星人财报发现其经营战略和浙江美大有较大差异,火星人明显更加重视高增速的线上渠道。2017-2020年,火星人经销商数量从年初的658家增加到1293家,经销门店数量由761家增长至1790家,经销网络覆盖31个省市自治区。立足于线下经销渠道的同时,火星人还不断在电商网络渠道发力,充分把握“6.18”、“双十一”等电商促销机会,通过差异化的产品投放及定价策略,实现线上和线下“双轮驱动”销售策略。电商业务由近90人、公司自己培养的经验丰富的专业团队经营,连续6年线上销量集成灶行业第一。

火星人不断加强线上品牌推广和线下引流相结合,组建创新流量工厂,深化线上品牌的植入和推广,围绕消费者消费习惯,扩大品牌在搜索平台、垂直领域以及电商平台的植入,潜移默化地加深用户品牌认知。加大在头条、抖音等新媒体品牌宣传力度,通过短视频达人合作、抖音直播、小红书、好好住种草等方式,借助KOL为品牌发声,加强品牌传播力度,深拓用户接触途径,增强消费者购买意愿以及潜在经销商的加盟意愿,助力火星人品牌传播和业务拓展。

电商渠道方面,火星人充分利用电商平台的高流量优势,带动产品销售并加快品牌推广的同时,又可通过为消费者推荐所在地附近的门店实现为线下门店引流。2020年取得“6.18”京东集成灶类第一名、“双十一”全网接单2.63亿元,连续6年线上销量集成灶行业第一,天猫、京东、苏宁三大平台访客量3,347万人次。

火星人还着力打造了电商EDB项目,打通电商订单信息流,为业务减负增效;数据分析项目,逐步的向“看数据”、“懂数据” 、 “用数据” 转变,为公司经营管理提供依据。公司每年坚持一定的信息化投入,使其功能更加完善、操作更加方便和快捷,提高企业管理水平,建设满足公司未来发展需要的新一代理念先进、功能完善的企业信息化管理系统,提高公司的运营效率。

对比火星人电商渠道的高歌猛进,浙江美大电商渠道则发展较为平淡。目前电商渠道占营业收入比例仅为6%左右,对比看2020年上半年,火星人的电商渠道收入占比在43%左右(线上销售给经销商18.13%+电商直营模式24.8%)。根据公司公开调研信息显示,浙江美大的电商业务由第三方专业机构运营,和火星人自建近90人的电商团队和电商EDB项目相比,电商业务的落后并不让人意外。

面对营收增速的跑输同行,浙江美大的应对是2020年开启双品牌运作战略,推出第二品牌天牛品牌。天牛品牌产品定位时尚年轻的大众消费群体,并提出“乐享新厨房”的品牌主张。公司通过实施双品牌战略,期望覆盖更多消费群体,提升销售收入和市场份额,进一步提升公司在厨电行业的领头品牌地位。

公司称天牛品牌今年继续大力开展招商工作,并落实销售门店的开设,目前已签约加盟商300多家,已开店150多家,并开设了电商渠道,达到线上线下同步推进。同时已通过高铁、冠名列车等方式和媒体进行品牌宣传。天牛品牌作为公司整体业绩增长的有效渠道,未来将会贡献较大的力量。

可以看出公司的应对之道依然存在路径依赖,继续强调线下经销商的开发,缺乏对日益重要的互联网渠道的重视,因此未来公司营收很有可能持续跑输。

增速显疲态背后是公司接班人成疑 公司治理或存重大风险

浙江美大公司股权结构清晰,是典型的家族企业。公司创始人夏志生及其核心家族成员为一致行动人,包括夏志生之妻鲍逸鸿、夏志生之子夏鼎、夏志生之女夏兰。根据公司最新公告显示,夏志生、夏鼎和夏兰为公司实际控制人,合计持股比例达 53.1%,股权较为集中。

然而正是因为公司是家族企业,在接班问题上却面临了重大的问题。早在2017年7月17日公司曾公告称:夏志生因身体原因,申请辞去公司第三届董事会董事长、法定代表人的职务。同时辞去董事会第三届战略委员会主任委员(召集人)的职务。

彼时夏志生年龄为77岁。公告中称夏志生是公司和集成灶行业的创始人,为公司和行业的发展倾注了极大的精力和心血。在担任公司董事长期间,其恪尽职守、勤勉尽责、严谨务实,带领公司不断地发展壮大并取得了良好业绩,奠定了公司行业龙头企业的地位,为公司未来发展奠定了坚实的基础。

夏志生辞职后,接任董事长兼总经理职务的是其子夏鼎。夏鼎,博士学历、高级经营师、长江商学院EMBA,曾就职于俄罗斯“Alesha”公司、北京国研网信息有限公司;2010年9月进入公司,历任公司董事、常务副总经理、副董事长、总经理,现任公司董事长、总经理;兼任美大电器董事。然而仅两年半后也就是2019年底,夏鼎就“因个人发展原因决定不进新一届董事”,公司第一次接班失败。

接替夏鼎的是其妹妹夏兰,夏兰,硕士学历,曾任职于申银万国证券股份有限公司;早在2010年就出任公司董事、董事会秘书;2011年1月起,任浙江美大董事会秘书、副总经理。然而,夏兰出任公司董事长、总经理仅三个多月,亦递交书面辞职报告,辞去公司总经理职务。公司第二次接班再次失败。

子女相继辞任后,三年前因身体原因退居二线的夏志生,在79岁高龄上不得不重新出山掌舵公司,目前夏志生已经80岁高龄。尽管公司运营数据成色不逊于美的,但是夏志生不是何享健,浙江美大并没有自己的“方洪波”,管理人风险或已经成为浙江美大的核心风险。

在目前中国竞争激烈的商业环境下,掌舵者的年富力强也是考察公司基本面朝向的重要维度之一。以果链为例,周群飞创立蓝思科技是36岁,王来春创立立讯精密是37岁,姜滨创立歌尔股份是35岁。公司掌舵者年富力强才可以保证公司经营的大概率向上。与之对比的,浙江美大的竞争对手,火星人的黄卫斌今年53岁、亿田智能的孙伟勇、陈月华均56岁,帅丰电器的商若云今年52岁,均年轻于夏志生,浙江美大能否找到合适的职业经理人,可能是公司目前的头号问题。

地产链现金流受挤压 工程渠道未来或蕴含风险

前文中我们提到过厨房传统电器市场复苏缓慢。厨房电器行业景气度受地产行业的影响。由于近年来房地产持续调控和行业增速大幅下滑等影响,2018年以来厨电行业就持续下滑。

面对营收增速下滑,浙江美大把工程渠道亦当做重要增长动力,公司称目前正大力发展工程渠道,进一步加强与房地产商、家装公司的合作与推进,积极寻找工程信息。2020年公司成功签署并实施安装了10多个精装工程项目,工程渠道销售快速增长。在积极发挥楼盘精装样板工程效应的同时,公司已开始与头部知名地产商洽谈合作意向,扩大了公司在房地产和装饰行业的知名度,为未来多渠道销售发力,持续做大销售规模奠定坚实基础。此外,公司积极探索开展与新兴家装渠道、社区渠道的合作,实现各渠道优势互补,融合发展。

然而工程渠道隐含风险,近日三棵树发布《关于三棵树涂料股份有限公司 2021年度非公开发行股票申请文件反馈意见的回复报告(修订稿)》,就其“拟非公开发行股票募集资金37亿元”回复证监会的反馈意见。在“公司针对应收票据逾期的坏账准备计提情况”板块,三棵树称,2021年第一季度,因个别大型地产商资金周转困难,公司应收票据出现逾期情形,截至2021年3月末,公司应收票据逾期金额共计5363.72万元。其中,中国恒大逾期票据金额5137.06万元,截至2021年5月31日偿还金额225.12万元,中国恒大逾期的票据占其总逾期票据金额的95.77%;华夏幸福逾期票据金额148.44万元,截至2021年5月31日偿还金额60万元。

未来我国房地产行业集中度或持续提升,浙江美大等上游企业如果想开拓工程市场,可能需要对日益集中的下游房企大客户在账期上面做出妥协。但随着“三道红线”“集中供地”持续影响大型地产商现金流,未来工程渠道对家电企业来说,或隐含较大风险。