分析师:张青 执业证书编号:S0890516100001

分析师:余景辉 执业证书编号:S0890519120001

风格投资是中观策略中的一种常用策略,尤其是在当下极端分化的结构化行情中,风格择时较之大类资产择时的意义要更大一些。

价值vs成长,历来是市场关注度比较高的一组风格。一方面是因为这两类股票具有明显基本面上的差异,价值类股票往往具备更好的安全边际,而成长类股票则可能具备更好的盈利前景。另一方面则是从FOF自上而下的配置角度看,确实存在价值型与成长型的基金经理及对应的基金产品,从而中观策略落地到微观标的上也是可行的。

1. 价值与成长的风格轮动:表征指数

要做价值与成长的风格轮动,首先就需要明确的是,我们该怎么来监测价值与成长风格,也即到底该用什么指数来表征这组风格?为什么会有这种疑问呢?这源于对价值与成长的理解。国证价值vs国证成长,一定程度上可以用于表征价值与成长的轮动,因为其在成分股选择的准则上,与实践中所理解的有相通之处(价值指数主要选取低估值个股,成长指数主要选股高盈利增速个股)。不过,国证成长的选股依据,对于收入、利润增速的考量,采用的是历史过去3年增速的均值,而当下市场结构中,有大量上市的新兴成长性行业类个股(自然市场主流观点是把这类个股当做成长股看待的)可能历史的盈利增速很一般,但市场预期这些个股未来会迎来高景气。再者,国证成长指数还加入了ROE这一指标,而高ROE是否应是成长股的特征,似乎市场也并未达成共识。

除此之外,市场中也有直接采用估值指数来衡量价值与成长风格的,典型性如申万低市盈率指数vs申万高市盈率指数,申万低市净率指数vs申万高市净率指数。这样做也有其合理性,因为估值可能本身就隐含的是市场的一致预期。成长风格类股票,因为市场预期其未来有更高的盈利增速和盈利前景,故给予其较高的估值,而价值类股票的未来增速预期相对较低,从而给予其较低的估值。

到底采用哪类指数衡量价值与成长的风格轮动是合理的呢?一个直观的研判是看不同指数衡量的风格间差异是否足够大。因为监测风格的目的是为了进行风格投资,只有当风格间的收益率差异足够大时,轮动策略才是有意义的,不然持有任何其中一种风格即可,同时这也从侧面反映出当前这种方式衡量下的风格并非是导致市场分化的主要矛盾,我们应该考虑寻找更能体现市场分化的主要矛盾或主要风格。

2. 采用哪类指数更为合理?

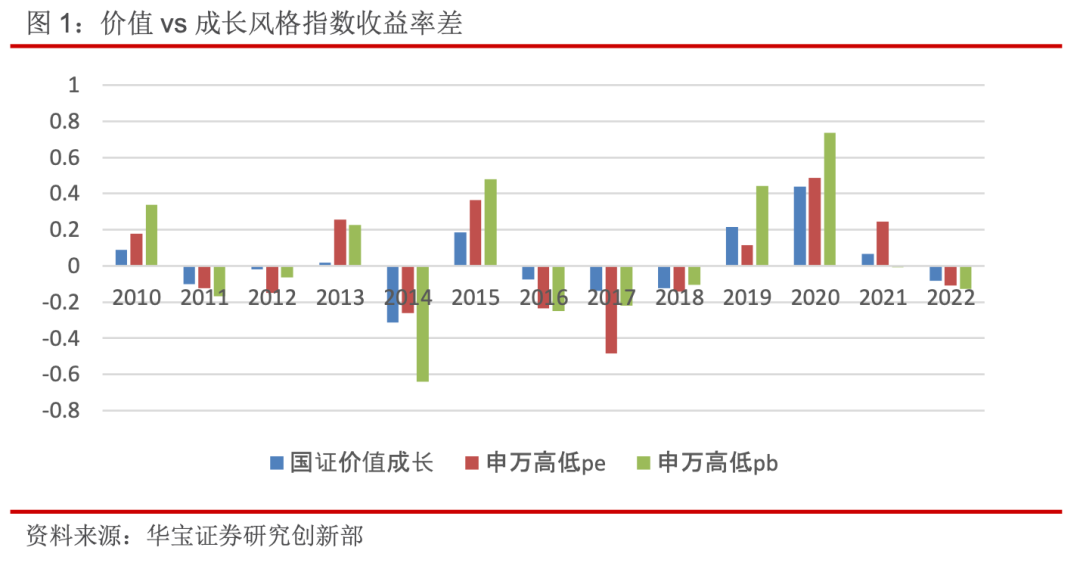

我们以国证价值指数vs国证成长指数,申万低市盈率指数vs申万高市盈率指数,申万低市净率指数vs申万高市净率指数分别表征价值vs成长风格,并统计历年的收益率差值。

从统计结果来看,无论采用哪组指数衡量价值与成长,在轮动的方向上基本都是一致的,只有2021年,采用市净率衡量的价值与成长风格轮动方向与其他两组指数衡量的方向上有所偏离,而事后来看,2021年是市场所公认的成长风格大年,这说明这一年采用市净率方法衡量价值成长风格出现了误判。从国证价值vs国证成长的结果与申万低PEvs申万高PE的结果看,采用市盈率指数衡量的价值与成长风格间的差异,历年平均结果上看更明显一些。这说明用市盈率的高低来表征价值与成长风格,更符合实际的需要。我们认为这可能是因为市场对PE指标较为熟悉,用其衡量估值的认同度也较高,容易形成自我强化效应,从而引发风格间的差异与轮动。

3. 价值与成长的风格轮动:模型构建

确定了衡量价值与成长风格的表征指数后,接下来我们要做是如何用量化模型构建风格轮动策略?

借鉴多因子选股的思路,我们考虑采用多因子综合打分的方法构建风格轮动模型(这一思路我们也相应用于了大类资产的择时体系中)。简单起见,我们从基本面、宏观经济以及动量三个维度来构建模型。

基本面维度我们考虑三个指标:归属母公司股东净利润、净资产收益率以及营业收入,根据价值指数(申万低市盈率指数)和成长指数(申万高市盈率指数)的成分股通过整体法计算各期指数以上三个指标的值,以此表征指数的业绩,并计算其同比的环比作为因子值,进一步比较价值和成长指数各期在以上三个指标上数值的大小,从而得出两个指数业绩上的差异,并看多当前业绩高的风格指数。

宏观经济维度我们选取PPI和10年期中证国债收益率,分别表征通胀和无风险利率,无论是从逻辑还是从历史统计结果上来看,这两个指标的上行期更利好价值风格,下行期则利好成长风格。

动量因子是从技术面的角度通过跟踪两个风格指数过去一段时间的收益率,核心是比较哪个指数过去一段时间表现得更强,采用顺势而为的思路。

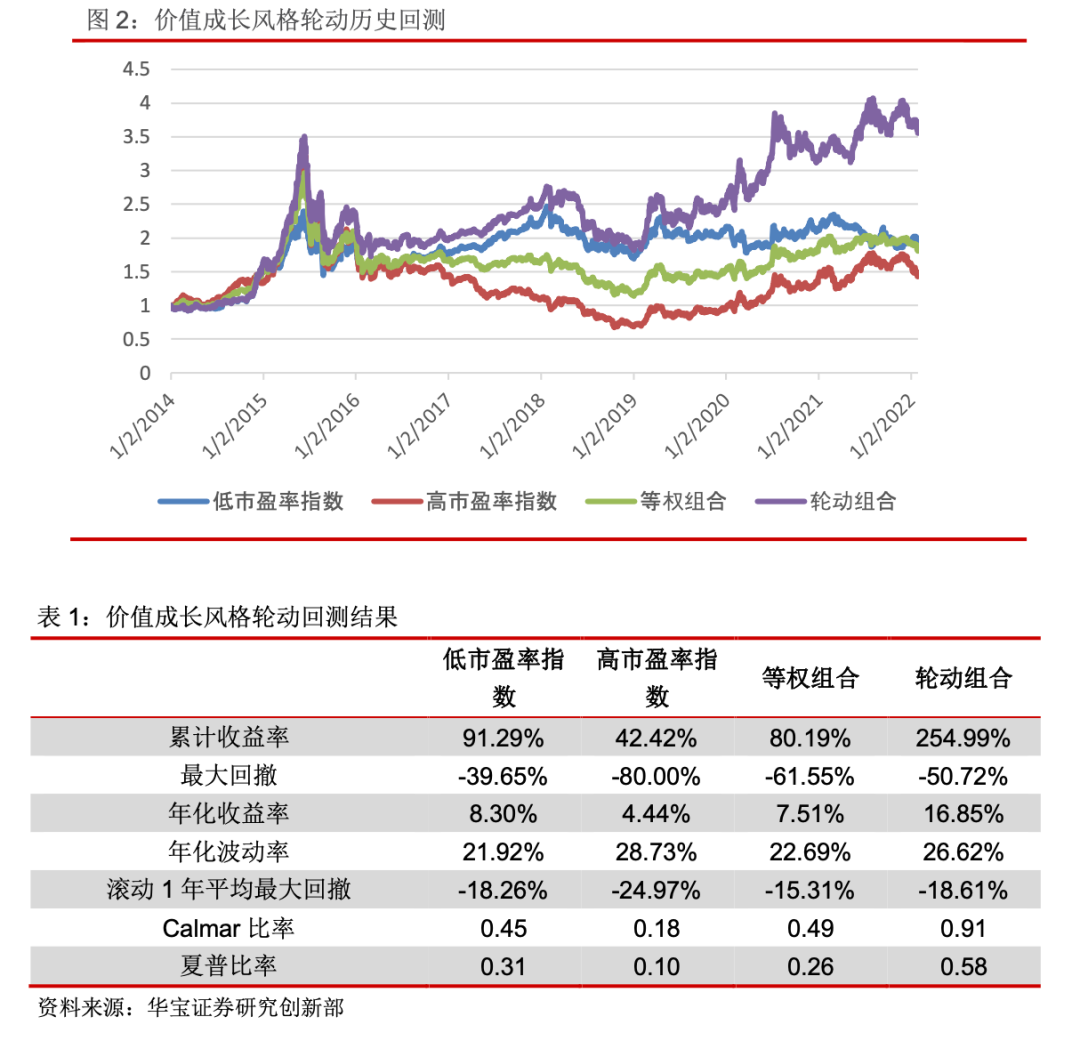

通过以上三个维度我们可以进行多因子打分,并进一步做大类因子的配权,然后基于得分结果确立下期风格是价值还是成长,我们按月进行监测与换仓。

4. 结论

总之,通过比较几组不同指数衡量的价值成长风格间的历年收益率差异,我们认为采用市盈率的高低来监测价值成长风格的轮动是合理的,既具有内在的经济逻辑,又在实际中有效。

2022年以来,截止1月底,以申万低市盈率vs申万高市盈率指数衡量的价值与成长风格轮动,表现出了阶段性的价值风格领涨特征,而我们构建的量化模型,2月风格轮动则继续指向价值风格,这一方面是源于从成分股的景气变动看,价值类指数的景气变动要优于成长指数,另一方面则源于价值风格的占优在去年底就已经开始酝酿,动量趋势上当前仍指向价值风格。虽然从宏观面上看,当前境内的无风险利率依旧处于下行趋势,逻辑上利好成长板块,但市场并不领情,可能是因为海外利率的上行引发了市场对境内无风险利率未来拐头向上的担忧。再者,利率只是影响风格轮动的其中一个因素,多因子模型的好处即为综合考虑了各方影响后形成了综合研判。当下,更多因素指向似乎价值风格还会再延续一段时间,建议重点关注低估值类的行业板块及基金标的。