热点栏目

热点栏目 乔令

金龙鱼的经营充满着不确定性,首先其原材料主要是大豆玉米等,属于大宗农商品,本身价格就极其不稳定。

"市场也渐渐的由基本面推动而变为"口号式"投资,具体表现就是核心资产不断的提升估值,将10年乃至20年以后的远景贴现到现在。但是未来是具有不确定性的,市场对于不确定缺乏敬畏感"。

董承非在2020年四季度兴全趋势报告中写下这段话的时候,当时市场的抱团情绪已经到了极度疯狂的地步。

70倍的白酒,100倍的酱油,140倍的金龙鱼,100倍的矿泉水,那是核心资产巅峰时刻。

海外的大股东做梦都没想过,金龙鱼作为一家消费公司竟然也能炒出140倍的估值,市值最高涨到7800亿元。

围绕着金龙鱼,调味品、粮油等各大消费行业的卖方分析师展开了激烈的分析,逻辑如下:

消费升级的趋势下,米面粮油高端化趋势可期。

随着人民生活水平不断提高以及城镇化不断推进,品牌粮油的需求增加,连锁餐饮企业出于食品安全考虑也会更倾向于品牌粮油。

创业板消费龙头的稀缺性加上品牌影响力,未来调味品和中央厨房产品会成为第二增长曲线。

好像都有道理啊。餐饮行业是个万亿规模,长期跟随通胀增长的行业,但是唯独粮油这个行业的钱最难赚。

为什么呢?

第一,粮油行业直接涉及到民生物价问题,价格并不完全市场化,监管部门会实时监测并控制行业价格。

比如,2019年5月,猪肉价格暴涨,北京市委发改委就曾针对粮油市场供应和价格波动作出应急预案。

再比如,2012年粮油价格再次上涨,发改委约谈了中粮和益海嘉里(金龙鱼),希望企业保持食用油价格稳定。

第二,粮油市场本身就是充分竞争的市场,除了金龙鱼还有鲁花、福临门、西王等众多品牌。

头部厂商在材料、渠道、生产成本上基本都差不多,很难做出差异化的产品,无非就是价格战。

况且金龙鱼(300999.SZ)的转基因油还出过问题(被海关查过材料造假),很多人觉得转基因本身就是问题,品牌口碑一般。

业绩暴雷原因

2022年2月22日,金龙鱼发布年度业绩预告,实现营业收入2262.25亿元,归母净利润41.3亿元,同比下降31.1%;扣非净利润49.96亿元,同比下滑43.2%。

业绩下滑的主要原因是原材料成本上涨,以及套期保值带来的投资性亏损。跟2020年第四季度大幅下滑的原因一致。

其实资本市场对此早有预期,从去年到现在公司市值从最高近8000亿元,跌至2900亿左右,已经腰斩到膝盖。

金龙鱼的经营充满着不确定性,首先其原材料主要是大豆玉米等,属于大宗农商品,本身价格就极其不稳定。

另外公司的产品毛利率太低,整体毛利率只有10%左右,2021年第三季度已经跌至8.75%。这就意味着,成本稍微波动公司就随时面临亏损。

在金龙鱼的收入结构中,厨房食品占比63.91%,饲料原料占比35.33%,主要渠道都是B端。

公司虽未公布B端和C端的具体占比,但是从年报预告中可以找到答案:"国内餐饮市场的复苏,餐饮渠道逐步恢复,因此,公司厨房食品的产品结构中,毛利率较低的餐饮渠道产品的销量占比提升"。

再回到三季度报的毛利率被压低至8%左右,可见公司的餐饮渠道销售占比相对较高。而对于餐饮渠道来说,粮油不存在品牌溢价,B端客户要的就是便宜。

同时年报预告中公司还披露了,因整体消费疲软,导致公司中高端产品受到较大影响。(也就是高端产品卖不动了)

餐饮消费链真正有品牌溢价的就是酱油和醋,而菜米油盐这些差异化不太大,很难建立品牌溢价。

比如你去买白酒,店员同时拿一瓶五粮液和一瓶茅台,你的第一直觉会觉得茅台更好,其实成本差不多,但茅台品牌更高端。

而到了粮油行业,不管是金龙鱼的大米还是福临门的大米几乎无甚差别。鲁花和金龙鱼你会觉得哪个好?很多人估计会觉得鲁花好,毕竟转基因看不懂。

饲料原料的毛利率就更不用说了,这东西的下游客户就是饲料厂、养猪场,跟随市场价格波动,没啥想象空间。

投资业务亏损

金龙鱼的成本主要是大豆玉米等农产品,这些原材料的定价权本身就不在内地(中国是大豆玉米进口国),材料价格波动比较大。

为了控制成本,金龙鱼需要储存大量的库存以及做套期保值,来控制材料波动的风险,因此也会产生库存减值以及投资亏损的风险。

2016年至今公司投资收益科目波动巨大,动辄就是一二十亿的波动,21年前三季度亏损18.89亿元。

存货跌价准备动辄也是上十亿元的减值,2021年前三季度公司存货跌价损失3.63亿元,2019年存货跌价损失20.94亿元。

存货减值损失主要原因是出厂价低于生产价格造成的,不管是存货还是投资业务波动,公司要囤货就要承担这样的风险。

到这估计很多人就会想起茅台的好,白酒存货几乎不需要计提减值,放的越久越值钱。

对于海天味业,酿酱油原材料占总成本的比例也高达80%,但酱油的毛利率为什么这么高油的毛利率却这么低?

首先是产出比的问题,大豆的出油率只有16%左右,高油大豆能达到40%左右,而一斤黄豆可以出两斤酱油,另外酱油价格完全市场化可以随便涨价。

财务成本较高

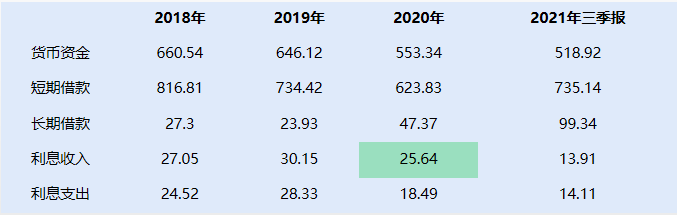

金龙鱼存贷双高的问题一直被市场质疑,账面上明明有几百亿的现金,但同时又有几百亿的借款。

公司董秘在互动平台给的解释是,公司会利用境外低利率融资采购原材料,然后销售端在中国,收到的款直接存到内地银行(有一部分钱直接存定期),说白了就是赚境内外的息差。

疫情期间,全球主流国家货币都跌至负利率,而境内的利率再低也有2%以上,所以2020年公司的息差贡献利润较大。

尽管如此,公司每年的财务费用依然是净支出的(除了2020年收入8.29亿),而且随着内地利率逐步下滑,这种赚息差的玩法已经玩不下去了。截止到2021年三季度报,息差的收支已经开始亏损。

总得来说,金龙鱼虽然处在消费的大赛道上,但公司的赚钱难度很大,报表里充满了投机性。

股价跌了这么多,估值还有70倍,泡沫实在太大了。7800亿的金龙鱼(山顶),也许永远都见不到了。

股民福利来了!送您十大金股!点击查看>>