来源:樊继拓投资策略

信达策略研究

核心结论

基于宏观分析师一致预期数据(自上而下)的盈利预测模型显示,全A(非金融)净利润累计增速或在2022H1磨底回升,但全年实现大幅正增长的概率不高。

一方面,2022年下半年GDP增速的回升对营收增速形成拉力,但PPI下行又对营收增速的回升幅度构成压制,预计营收增速修复力度偏弱;另一方面,PPI同比拖累净利率,对净利润增速构成负面影响。预计2022年末全A(非金融)净利润累计增速在乐观/中性/悲观情景下分别为5.94%/-2.88%/-10.27%。

需要说明的是,我们不排除2022年净利率回落幅度小于预期,进而支撑净利润增速好于预测结果的可能性。我们关注这一可能性的原因在于,2021Q3全A(非金融)净利率回落主要是受到了必选消费板块的拖累。而必选消费板块的净利率已回落到了2016年以来的较低水平,压制因素在于猪周期回落、大众消费品价格传导不畅等,而这两项都有望在2022年边际转好。

自上而下盈利预测模型的优势在于需要的输入变量少、历史数据的拟合效果好、预测风险较为可控,投资者可以根据高频的宏观指标及时修正预期。

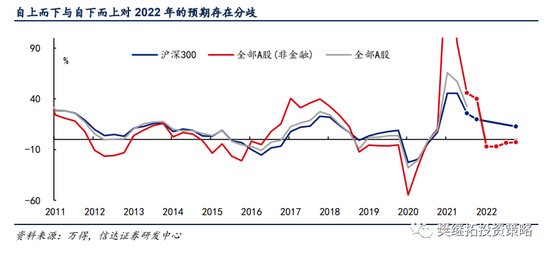

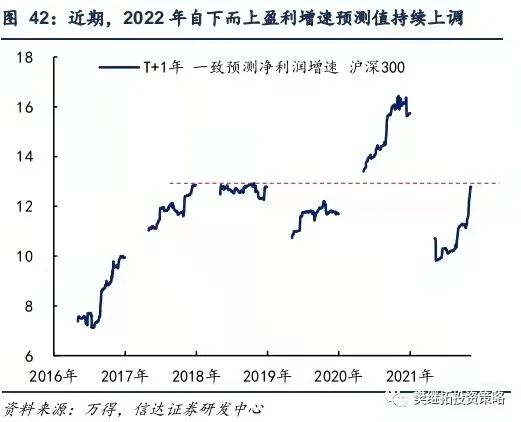

行业分析师一致预期数据(自下而上)对2022年盈利增速较为乐观。

沪深300指数自下而上的预期盈利增速为12.7%,主要由银行和周期板块拉动。历史上看,自下而上的盈利预测增速较下一年实际增速的偏差不稳定,波动范围为±10pct。分析师倾向于在复苏初期高估盈利增速,同时在衰退初期、复苏后期低估盈利增速。

1

全A(非金融)净利增速或在2022H1磨底回升

本文构建了针对全A(非金融)的自上而下盈利预测框架,构建思路与预测风险详见正文第二章节。我们以宏观分析师对GDP当季同比增速和PPI同比增速的一致预期作为预测框架的中性假设。在中性假设的基础上,GDP同比增速±0.5%、PPI同比增速±2%作为乐观/悲观假设。

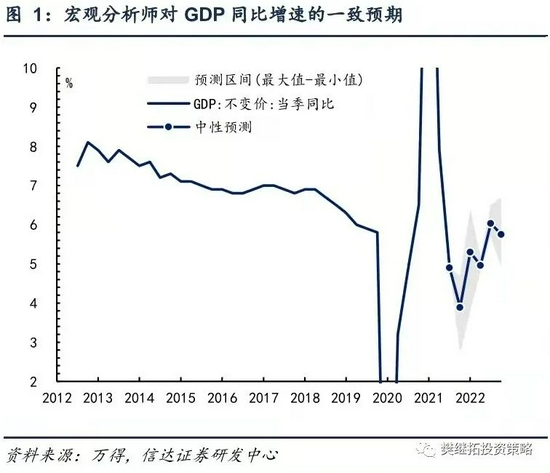

截至11月14日,宏观分析师对明年关键宏观数据的一致预期为,(1)2022年全年GDP累计增速为5.43%。其中下半年增速好于上半年,不过受基数效应的影响,GDP当季同比的回升路径存在波动。(2)2022年全年PPI累计同比为2.55%,PPI当月同比或在今年10月见顶,未来一年持续回落,至2022年末下探到零值附近。

全A(非金融)自上而下盈利预测模型显示:

1)全A(非金融)营收单季度增速有望在2022Q2触底走平;累计增速或在全年趋势性回落,下半年回落斜率放缓。

全A(非金融)营收增速的拉力在于下半年GDP增速的回升,但PPI下行将对营收增速的回升幅度构成压制。2022Q4全A(非金融)营收累计增速在乐观/中性/悲观情景下分别为19.99 %/15.88 %/11.77 %。

历史上看,实际GDP增速和PPI同比增速对全A(非金融)营收增速的拟合效果较好。可以认为,在宏观预期没有发生变动的情况下,全A(非金融)营收增速的预测风险不大。

2)全A(非金融)净利增速或在2022H1进入磨底回升状态,但全年实现大幅正增长的概率不高。

一方面,在当前的宏观预期下,营收增速修复力度偏弱;另一方面,PPI增速回落拖累净利率,进而对净利润增速构成负面影响。2022Q4全A(非金融)净利润累计增速在乐观/中性/悲观情景下分别为5.94%/-2.88%/-10.27%。

历史上看,全A(非金融)净利润增速与营收增速的拐点基本一致,但二者变动幅度有差别。这一差别主要源于净利率的变动,而宏观指标对上市公司单季度净利率的解释力有限,这构成了净利润增速主要的预测风险(详情见2.2章节)。

我们不排除2022年净利率回落幅度小于预期,进而支撑利润增速好于预测结果的可能性。我们关注这一可能性的原因在于,2021Q3全A(非金融)净利率回落主要是受到了必选消费板块的拖累。而必选消费板块的净利率已回落到了2016年以来的较低水平,压制因素在于猪周期回落、大众消费品价格传导不畅等,而这两项因素都有望在2022年边际转好。

3)全A(非金融) ROE(TTM)或在2022年趋势性回落,中性情景下回落至2013年以来的中位值水平。

2022Q4全A(非金融) ROE(TTM)在乐观/中性/悲观情景下分别为10.1%/9.17%/8.4%。中性情景下,较2021Q3下降1.74pct。预期2022年ROE(TTM)的拐点滞后于净利润增速的拐点,这一情况符合历史规律。

2

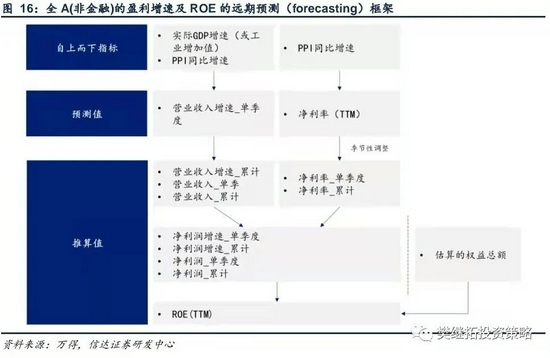

全A(非金融)自上而下盈利预测模型构建

综合考虑宏观预测数据的可得性、宏观指标与A股盈利增速的拟合效果,我们采用实际GDP增速和PPI同比增速来预测全A(非金融)的净利增速。

1)宏观预测数据的可得性决定了我们模型中使用的指标不会很多。截至目前,对于2022年的宏观数据,预测机构家数较多的指标为GDP当季同比、CPI当月同比、PPI当月同比、M2同比。

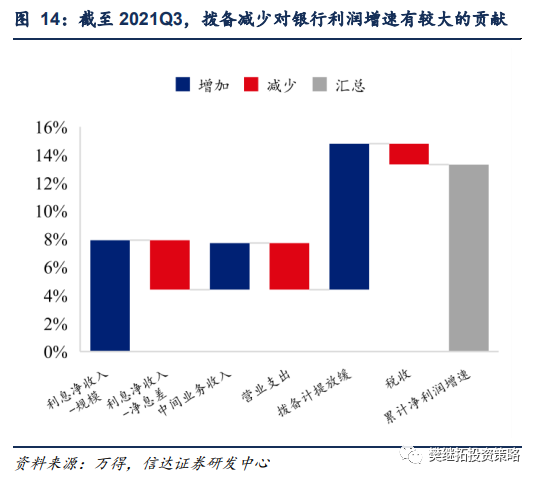

2)宏观指标与A股盈利增速的拟合效果决定了我们将预测对象确定为全A(非金融)。虽然金融板块的盈利增速与宏观经济息息相关,但一些中观因素的影响也不容忽视。如银行计提拨备的行为会对利润产生平滑作用,今年银行拨备的放缓就对盈利增速产生了较大的正向贡献;保险公司负债端取决于产品与渠道,今年以来负债端承压构成了保险公司盈利的主要拖累项。

自上而下盈利预测模型的具体构建思路是:

1)用实际GDP当季同比增速和PPI同比增速拟合单季度营收增速;

2)用PPI同比增速拟合净利率(TTM),对净利率(TTM)添加季节性因素,得到单季度净利率;

3)在得到单季度营收增速、单季度净利率之后,就可以推算营收累计增速、净利润累计增速、ROE(TTM)等指标。

此外我们重点分析了模型的拟合/预测效果,以及模型预测风险可能的来源,以便于投资者识别预测数据的有效性。

2.1GDP和PPI对营收增速的解释力很强

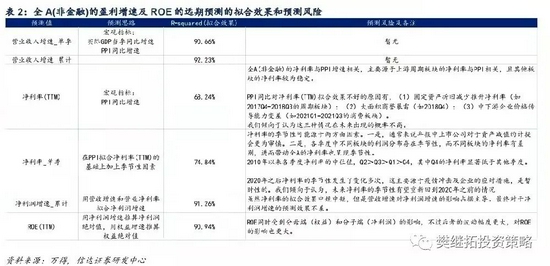

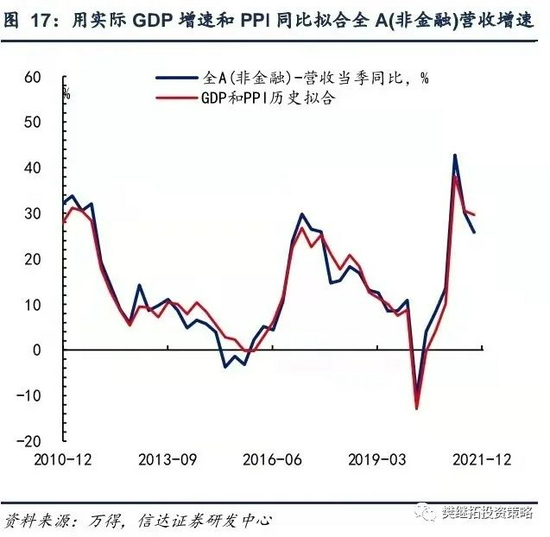

实际GDP增速反映剔除了价格因素后的产出数量,PPI同比反映工业品出厂价格。从线性回归结果来看,拟合效果很好,2010Q4至2021Q3的拟合优度可以达到90.66%,而且拟合数据与真实数据的拐点基本一致。

2.2 净利率与PPI同比相关,同时也存在季节性

营收增速和净利润增速的差异源于净利率的变化,所以第二步我们要对净利率进行拟合。需要承认的是,净利率的预测难度明显高于营收增速的预测难度。虽然PPI同比对净利率(TTM)有一定的解释力,但2010年以来,中下游企业价格传导能力、固定资产折旧和摊销占营收之比、三费开支占营收之比的变化都曾对净利率产生过较大扰动。

1)先看PPI同比对净利率(TTM)的解释力。

周期板块的净利率波动较大,也是影响全A(非金融)净利率的核心因素。2010年至今的周期板块净利率的波动范围是-1% ~ 6%。对于周期板块来说,成本相对固定,产品价格对净利率的影响较大。PPI反映了全部工业品出厂价格,周期板块的净利率和PPI同比在多数时间都是同步变化的。二者出现差异的时间是2017Q4-2018Q3,这段时间PPI同比已经见顶,但周期板块净利率仍在走高。这主要是因为供给侧改革之后,周期板块在这轮盈利上行期的产能扩张有限,固定资产折旧的减少对净利率产生了正向贡献。

中游制造板块的净利率较为稳定,常年在3%-4%之间窄幅波动,体现中游制造板块整体上有较为稳定的价格传导能力。

消费板块的净利率在2018年之前稳步上升,近几年出现波动。疫情之后,宏观上消费复苏的疲弱影响了消费企业的价格传导能力,叠加上游原材料涨价愈演愈烈,商业贸易、纺织服装、家用电器、轻工制造等行业结束了多年的净利率上行趋势。此外,农林牧渔行业的净利率也因为周期性因素而出现调整。

总结来说,在不考虑2017Q4-2018Q3(周期板块固定资产折旧减少推升净利率)、2018Q4(大面积商誉暴雷)、2021Q1-2021Q3(消费板块在疫情之后价格传导能力边际减弱)这三段时期的情况下,PPI同比对全A(非金融)的净利率是有比较好的解释力的。2010年至今,PPI同比对全A(非金融)的净利率线性回归的拟合优度达到68%。

2)再看净利率的季节性。

净利率的季节性体现为,2010年以来单季度净利率的中位值Q2>Q3>Q1>Q4,其中Q4的净利率显著低于其他季度。

净利率的季节性可能源于两方面。一是,通常来说年报中上市公司对于资产减值的计提会更为审慎,如在建工程减值、固定资产减值、无形资产摊销、商誉减值等的计提力度都会增加。二是,各季度中不同板块的利润分布存在季节性,而不同板块的净利率有差别,进而带动全A的净利率也呈现季节性。例如Q1受到春节假期的影响,工业企业开工较弱,而居民消费旺盛,Q1中消费公司的净利润占比就明显高于其他季度。Q3受到工业企业受到“金九银十”的影响,周期板块、交通运输板块的净利润占比就会较Q2明显提升。

值得注意的是,2020年之后全A(非金融)的净利率多次与历史季节性产生了差异。具体体现为,净利率先是出现了大幅的下降(2020Q1净利率远低于季节性),随后逐季回升(2020Q3、2021Q1、2021Q2净利率远高于季节性)。这主要受疫情冲击及企业的应对措施的影响。202Q1疫情爆发之初,企业营收大幅萎缩,但固定资产折旧、摊销等固定成本仍在,导致2020Q1的净利率明显弱于季节性;随后,上市公司缩减费用开支提振净利率的效果逐步显现。

截至2021Q3,上市公司三费开支占营收的比例已经下降到历史低位,预计进一步缩减费用的空间有限。所以,我们倾向于认为,未来净利率的季节性有望重新回到2020年之前的情况。

总结来说,我们先用PPI同比拟合了净利率(TTM),再对净利率(TTM)添加季节性因素得到单季度的净利率,回归的拟合优度为74%。

2.3净利增速受营收增速影响较大,累计同比拟合效果较好

全A(非金融)的营收累计增速与净利润累计增速的拐点基本一致,不过净利润增速的波动幅度更大。通常来说,在营收增速上行期,净利润增速的上行幅度更大,反之则反。这源于2010年之后净利率和营收增速通常是同向变动的。

我们使用2.1章节得到的营收增速和2.2章节得到的净利率,计算全A(非金融)的净利率增速。虽然宏观指标对净利率的拟合效果中规中矩,但营收增速对净利润增速的影响占据主导。从回归结果来看,净利润单季同比的拟合优度为85.33%,净利润累计同比的拟合优度为91.27%

3

自下而上的预测较真实值的偏差不稳定

自下而上的盈利预测是指汇总行业分析师对个股的盈利预测。关于自下而上盈利预测数据,有三点值得关注:

1)自下而上的预测数据更适用于宽基指数,而不是全部A股。

这是因为行业分析师盈利预测的覆盖率有限。截至11月14日,全部A股中仅有48.12%的股票有2022年的盈利预测数据,沪深300/中证500/中证1000指数成分股的盈利预测覆盖率分别为94.33%/80.20%/64%。下文中,我们以沪深300指数自下而上的盈利预测作为分析对象。

2)自下而上预测对当年年报的预测数据好于对次年年报的预测。

在本文中,我们主要关注每年四季度行业分析师对当年和次年盈利增速的预测效果。

虽然在每年的一至三季度,行业分析师倾向于高估盈利,但进入四季度之后预期基本稳定,且准确度比较高。四季度分析师对当年年报营收增速的预测偏差通常在2pct以内,对净利润增速的预测偏差稍大,但通常也在4pct以内。其中,分析师在2018年、2019年对净利润增速存在高估,可能源于对商誉减值影响的估计不够充分。

而对于次年的盈利预测,行业分析师的预测偏差就会比较大,而且高估、低估的情况都有,预测偏差通常在±5pct以内,部分时期甚至会达到±10pct。

整体上看,自下而上盈利预测数据倾向于在复苏初期高估上市公司的盈利增速回升幅度(如2011年、2018年);同时在衰退初期低估上市公司盈利增速的韧性(如2010年、2017年),或在复苏后期低估上市公司的盈利增速的持续性(如2012年、2016年)。

3)当前自上而下分析师对2022年盈利预期偏乐观,预期净利润增速达到12.7%

今年四季度行业分析师对2020年盈利增速的预期持续、快速上调,从9月初11%的预期增速上调到目前的12.7%。分行业来看,银行与周期板块的盈利预期上调较为显著,其他行业的盈利预期以下调为主。

对比自下而上盈利预测的历史数据,当前的预期增速处于历史较高水平,与2018Q4分析师对2019年的预期增速接近,仅次于2020Q4分析师对2021年的预期增速。

风险因素:报告结论基于对历史数据的分析,历史规律在未来可能失效。

北交所新股首日最高涨近500%,立即开通权限>>