导读

(一)宽信用蓄力已久,正在发力过程中

(二)经济与市场,宽信用影响不容忽视

(三)稳增长仍是年内市场重要主线

宽信用蓄力已久,正在发力过程中

上周刚刚公布的1月金融数据显示,1月新增社融融资规模为6.17万亿元,同比多增0.99万亿元,创历史新高,社融存量同比增速也达到10.5%,继续回升,整体市场关注度较大。

资料来源:万得资讯,永赢基金

资料来源:万得资讯,永赢基金那么社融天量究竟意味着什么呢?

市场频繁讨论的宽信用是否正在发生,

又有哪些作用?

“社融”意指社会融资数据,是比传统信贷口径更为全面的表征整个实体经济从金融系统获得资金量的指标。由于在我国融资结构整体仍以银行贷款、债券等债务融资为主,社融指标又与整个实体经济的信用派生情况高度重合,所以宽信用与社融高增这两个话题往往联系在一起。

历史上看,每一轮信用扩张对实体经济的影响都是较为明显的。实体经济的发展往往会表现为融资需求增加,尤其是短周期里,内生利润积累有限,增量经济活动往往需要融资支持。另一方面,货币政策、财政政策、广义基建等托底政策在见效发力时也会表现为社融增加。通常来说,在信用扩张的前半段往往来自政策发力,而之后来自经济内生动能导致资金需求高增推动信贷扩张,而政策此时开始减码。

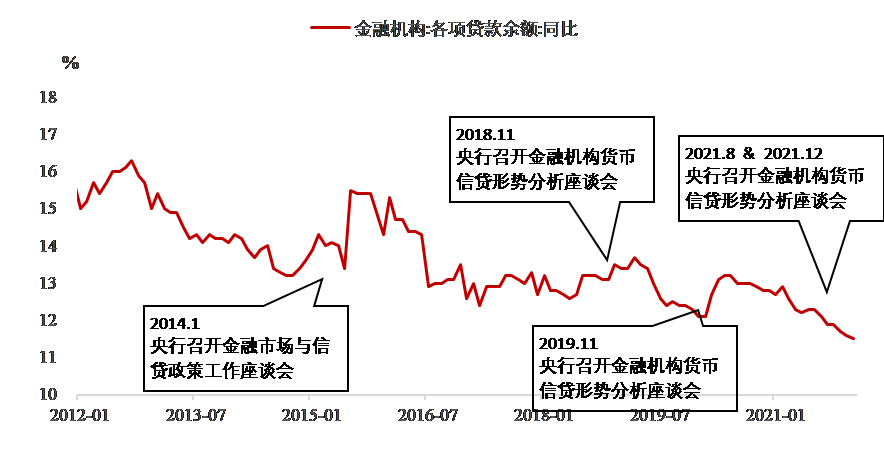

本轮宽信用其实已经蓄力已久,自2021年下半年经济下行压力逐步加大后,央行罕见地在8月、12月两次召开货币信贷座谈会,一般该座谈会都旨在部署信贷投放工作。2021年12月末中央经济工作会议提出应对“需求收缩、供给冲击、预期转弱”的“三大压力”,提出“加大对实体经济融资支持力度,促进中小微企业融资增量、扩面、降价”。

资料来源:中国人民银行网站,万得资讯,永赢基金

资料来源:中国人民银行网站,万得资讯,永赢基金尽管21年11-12月我们已经看到了社融存量同比增速的回升,但考虑到年末融资量相对有限,也有专项债发行进度相对偏滞后的影响,市场仍有较多顾虑。及至1月社融放量,确认了宽信用正在途中。1月单月占比较高,更对全年资金投放具有较强的风向标意义,对下阶段的信用扩张整体也可以更积极看待。

经济与市场,宽信用影响不容忽视

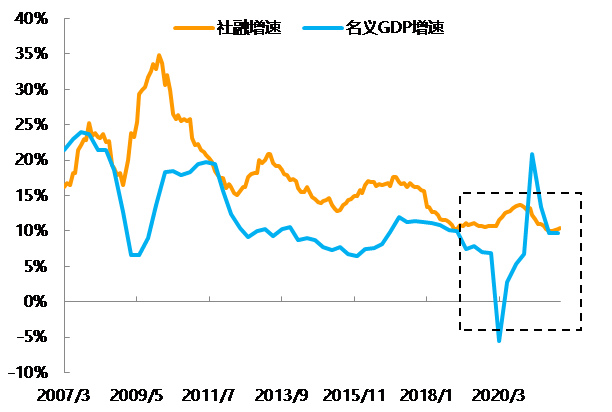

历史上看,自2007年以来,每一轮信用扩张都对应后续名义经济增速企稳,由托底政策带来的名义增速回升,对经济而言一般也是一个“量价齐升”的过程:实际经济增速与价格指数都可能会有一定扩张,也就是一个稳增长政策落地的过程。

资料来源:万得资讯,永赢基金

(方框内疫情期间经济增速波动较大)

对股票市场的受益板块而言,宽信用对经济的影响也是一个分层次的过程。一般固定资产投资作为信用扩张的载体,是资金首先“流向”的领域,我们往往可以看到固定资产投资领域出现回暖。但之后,整个经济预期转暖时,消费品、服务业都会受益带动转暖。而大金融行业则从发力至见效都可能出现积极反应,一般认为非银金融反应更为敏感,而银行板块与整体经济周期更为同步。

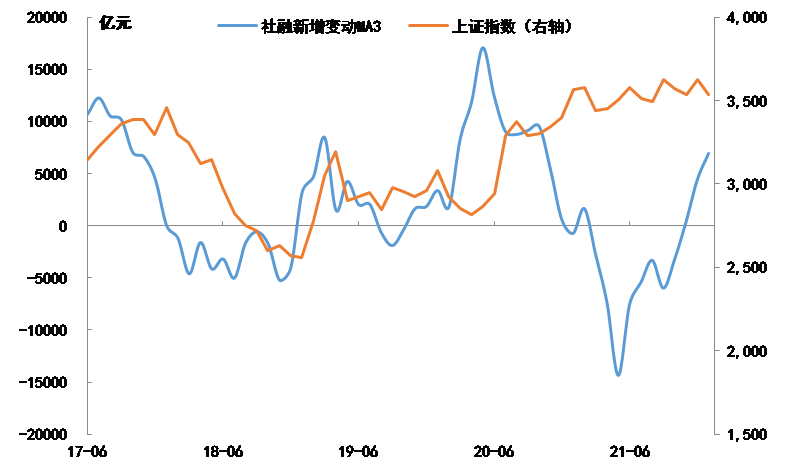

以上主要是从基本面变化驱动资产价格的角度来考虑宽信用的影响,主要观察宽信用进行到哪个阶段以及经济的反应情况。此外宽信用的影响还可以从资产配置行为的角度理解,社融放量意味着整个社会的货币持有或供应量上升,一般对所有风险资产价格都会存在推动。从这一逻辑链条出发,一般资金会去配置景气度更高、投资逻辑更为顺畅的资产,历史观察来看,当社融明显放量后,市场信心、风险偏好后续都有一个逐步回升的过程,这一过程中,高景气度的板块和需求逻辑通顺的商品相对更为受益。

资源来源:万得资讯,永赢基金

(社融放量到整体权益资产价格可能存在一定时滞)

稳增长仍是年内市场重要主线

当然本轮信用扩张,与2009年或2020年全球应对突发冲击不同,客观上存在较多制约。很大一方面来自美联储等全球主要央行转向加快,逐步进入到收缩周期。国内货币政策整体上看还是坚持“以我为主”,近期内仍然会以呵护市场为主,但外部制约也很难忽视。

货币政策主要分为量、价两个方面,在价格可能受到约束的情况下,数量变化更值得关注。宽信用也和今年整体稳增长的政策取向更为接近。相信伴随着宽信用继续推进,受益于经济企稳的稳增长、内需板块后续仍有表现机会。