3年砸10亿销售费用,上市前搞突击分红!西麦食品:烧钱已成“刚需”,但不耽误变更募集资金买楼

来源:市值风云

自从有了疫情,啥问题都甩锅给它。

前不久,风云君曾在《燕之屋吃相太难看!上市前过度分红,险些把流动性分崩了!成本只有几十元的饮料罐头,一个“疗程”要2.68万》中介绍过,燕之屋为打通渠道、树立品牌,三年半怒砸10亿销售费用。

巧了,风云君今天要介绍的这家公司,既是销售费用高企,也有上市前大额分红的戏码。话不多说,有请今日主角西麦食品(002956.SZ)。

上市前同样突击分红,挂牌后搞把高送转

2001年,谢庆奎创立西麦食品的前身西麦有限,主营燕麦食品的研发、生产和销售。2019年6月,公司登陆中小板,号称“燕麦第一股”。

西麦食品算的上是家族企业,谢氏家族合计持有上市公司56.37%股权。

(来源:招股说明书)

人家都说上市的目标是为了融资谋发展,但是谢氏家族在上市前先通过分红捞了一笔。然后公司就真的缺钱需要融资才能发展了。

2016年至2017年,西麦食品合计向股东分红1.77亿元。要知道,2016年、2017年,公司归母净利润才0.94亿、1.01亿。

换句话说,西麦食品将这两年的利润几乎分光。发行前,谢氏家族合计持股75.15%,分走约1.3亿。

而上市后,公司在资本市场中的套路,也不含糊。

上市当年,西麦食品就立马实施了高送转,以资本公积向对全体股东每10股转增10股,合计转增8,000万股,同时以现金分红1.28亿。

随即,公司便收到了深交所的关注函,问询其进行高送转的必要性、合理性,以及与公司业绩增长幅度是否匹配。这种回复风云君都懒得看,肯定是回复的必要合理。

常言道“高送转股价未必会涨,但你不试试咋知道”,西麦食品在高送转公告发布后,喜提一波股价的高潮,直至翻倍。

(欢迎下载市值风云最新版APP,体验暗黑模式,还能交易哦!)

而这波股价高潮中最大的受益者,是公司的第二大股东Black River Food 2Pte. Ltd(简称“BRF”)。

BRF是一只专门用以投资农业及食品行业的基金,其主要资金来源于美国、英国、荷兰等的养老基金、退休基金、保险基金、(大学)捐赠基金等。

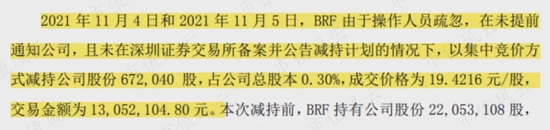

解禁至今,BRF已累计套现3亿元有余。不过,也可能是减持得太嗨,期间BRF还出现了违规减持。

2021年11月4日至5日,BRF在未向深交所备案、也未公告减持计划的情况下,共违规减持67万股,交易金额达1,300余万。

2022年1月14日,公司又公告BRF拟在6个月内再度减持6%的股份。截至目前,BRF已完成其中2%股份的减持,合计约套现1.13亿元。BRF仍持有西麦食品9.44%股权,持股市值约3.26亿。

大额销售费用或已成“刚性支出”

01 行业集中度低,品牌和渠道决定高度

说完了资本家们轻松且愉快的赚钱模式,接着咱们来看看,公司业务的基本面如何。

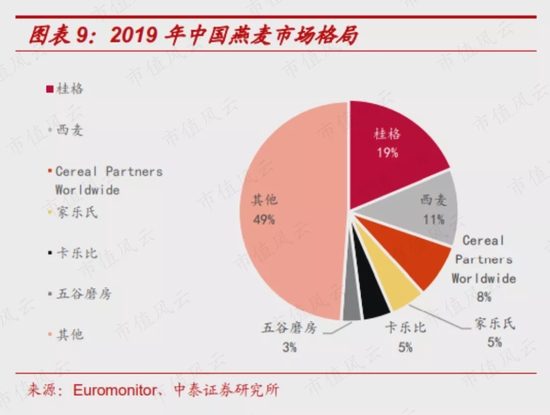

由于燕麦的饮食文化由西方传入,因此国内市场份额较高的燕麦公司,多以外资企业为主。

根据2019年的数据,美国燕麦公司桂格(被百事收购)以19%市占率在国内排名第一,西麦食品排名第二,家乐氏、卡乐比、五谷磨房等品牌次之。

在我国,燕麦行业具有行业集中度低、门槛低等特点,行业竞争较为激烈。西麦食品的主要原材料为燕麦粒,90%以上均来自澳大利亚。

在行业中,西麦食品规模大、市场营销渠道广,相比行业中规模较小、以代工为主的小作坊,优势也比较明显。

也正是这一特点,决定了西麦食品每年会产生高昂的销售费用,以保证品牌和渠道的持续扩张。

02 大额销售费用或已成“刚性支出”

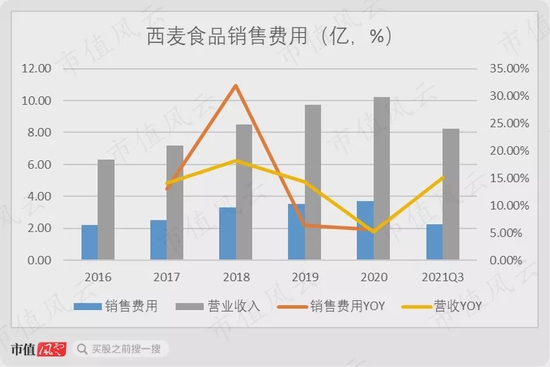

2019年至2021年前三季度,西麦食品累计投入销售费用9.49亿,其中近一半销售费用为宣传推广费,另一半则为职工薪酬与运输装卸费。

2016年以来,公司的销售费用就逐年上涨,2020年为3.7亿。在销售费用的带动下,除2020年外,公司的营收增速保持在每年10个点以上。

(2020年,本图已将营业成本中的运输费还原至销售费用,2021年前三季度未披露该数据)

2020年,公司实现营收10.24亿,同比上升5.24%。2021年前三季度,公司实现营收8.22亿,同比上升15.08%,业绩有所好转。

与此同时,受进口燕麦粒价格较高、促销活动影响,公司的毛利率和净利率有所下滑。

(2020年以后,受新收入准则影响,公司将销售费用的运输费放到营业成本核算,毛利率会有所下降,2021年前三季度未披露具体运费,故未做还原)

以上因素综合起来,也使得公司的归母净利润表现并不算好。2019年,公司在上市当年实现净利润1.57亿的“业绩巅峰”后,净利润便逐年下滑。

2020年,公司实现净利润1.32亿,同比下降15.92%。2021年前三季度,公司实现净利润1.08亿,仍低于同期水平。

可能会有老铁说,降点销售费用,利润不就出来了?

不过,西麦食品似乎是另有苦衷。对于这种食品消费企业,品牌和渠道是王道,而销售费用似乎也成了维持规模的“刚性支出”。

募投项目诸事不顺,疫情成万能“背锅侠”?

01 终止研发项目,转而买房买地

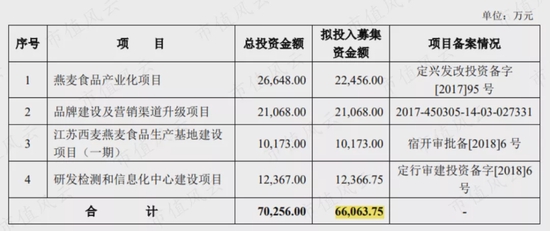

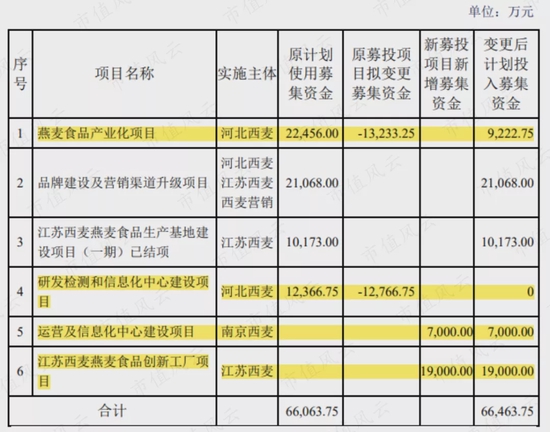

公司的募投项目也搞起了中途变更的戏码。上市之初,公司共募资6.61亿分别用于燕麦食品产业化、营销渠道升级、研发检测等。但每个项目似乎进行的都不太顺利。

先来说,研发检测和信息化中心建设项目,在公司上市一年后就被终止叫停。上市之初,公司拟将1.24亿用于研发检测和信息化中心建设项目建设。

有意思的是,公司每年研发投入才四五百万,上市以来研发费用累计才1,400万,而此次募资却狮子大开口拟将1.24亿用于研发。

可能是公司也觉得研发不出啥,还不如拿钱买房买地来得痛快。

2020年8月,公司公告变更部分募集资金用途,其中,终止研发检测和信息化中心建设项目,同时将燕麦食品产业化项目资金由2.25亿缩减至0.92亿。

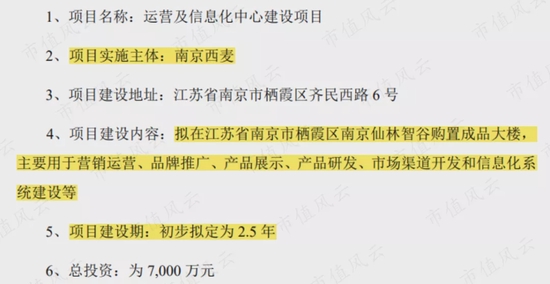

公司将这合计2.6亿资金,转而投入运营及信息化中心建设项目和江苏西麦燕麦食品创新工场项目。

其中,运营及信息化中心建设项目说白了就是用来买楼,兼以辅之营销运营、品牌推广等作用。

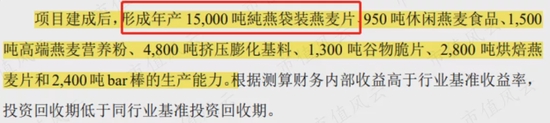

而江苏西麦燕麦食品创新工场项目拟投入1.9亿,预计三年后建成,并形成1.5万吨纯燕麦袋装燕麦片的产能。

(变更前:燕麦食品产业化项目)

(变更后:江苏西麦燕麦食品创新工场项目)

不过,这个创新工场项目和之前被缩减资金的燕麦食品产业化项目产能相近、建设内容也大同小异,那么公司为何要“折腾”这一下呢?公司只是简单地解释为“基于整体战略布局及经营发展的需要”。

细心的老铁会发现,公司这么一“折腾”,客观上将这1.5万吨燕麦片产能建成的时间往后延迟了2年。难不成是公司短时间内无法消化这么多新增产能?风云君也只是猜猜而已。

02 效益不及预期、资金投入缓慢,都甩锅给疫情?

其次,公司唯一按计划投入的项目江苏西麦燕麦食品生产基地建设项目(一期),实现的效益却始终不及预期。

2020年6月,该项目达到预定可使用状态,然而2020年、2021年上半年,该项目实现的效益均不及预期。

对此,公司给出的理由是:受疫情影响,该项目产能未完全释放。除此之外,另一个募投项目也出现了公司“将锅甩给疫情”的情况。

上市之初,公司拟将2.11亿用于品牌建设及营销渠道升级项目,其中,主要用于品牌建设、互联网渠道建设和线下渠道拓展等,该项目预计2023年6月30日完工。

不过,这个项目的进展却十分缓慢。截至2021年6月底,项目累计投入0.34亿元,投资进度为16.37%。

公司对此解释为:出于疫情防控的考虑,谨慎开展营销及品牌建设的线下活动,暂时放缓了投资进度。

当然了,疫情期间缩减营销支出确实可以理解。不过,风云君倒是觉得还有一种可能性,那就是公司自己也觉得未来增速不会太快,为了避免过多的销售费用拉垮业绩,所以才选择延缓投入资金。

股民福利来了!送您十大金股!点击查看>>