来源:资事堂

作者 | 陈圣洁

编辑 | 袁畅

“成立刚满1个月,理财产品收益率“爆亏”56.8%?”这是日前网上流传的一家合资银行理财公司产品的题目。

一看这收益率,是不是瞬间血压都上来了?

还好,这只是写作者的一个误会。

根据事后的复核,整个几乎亏了一半的“惊天亏损”来自于某位作者对于银行理财产品的“年化”的计算。而这种年化收益率的计算和使用,本身应该有严格限制的。

但从另一个角度看,用年化收益率来放大收益,吸引“眼球”,这个事情,即便理财机构自己也没少干.....

01

吓人的“年化收益率”

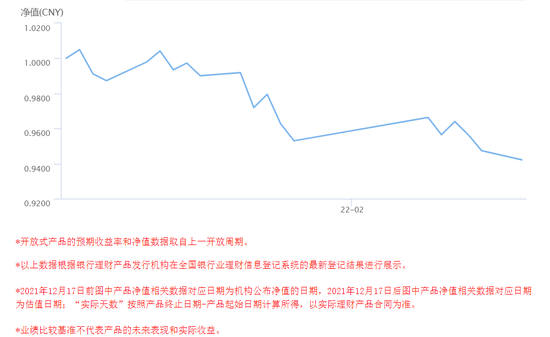

根据该事件的追踪报道,传闻中亏损的理财产品是贝莱德建信理财于2022年1月成立的产品贝盈新机遇收益率。

自成立以来,该产品净值在1.0050至0.9421之间浮动。截至2月14日,贝盈新机遇的净值为0.9421。

但因为成立时间段,以及短期回撤幅度有点明显,当前的回撤收益率被“年化”为-56.80%,震动市场。

事后的一些报道也指出,上述数值为产品的年化收益率,而非实际收益率。

02

打“擦边球”展示者不少

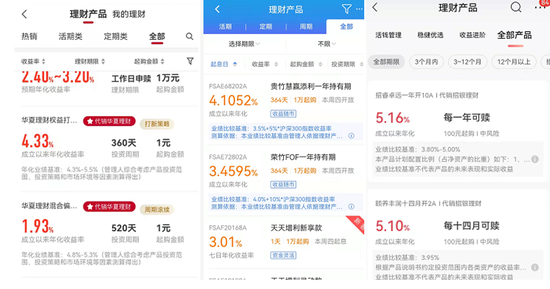

虽然“爆亏”的报道只是一个误会,但其实,用年化方式来“突出”产品收益率的做法业内还有不少。

比如,包括建行、招行、民生银行、华夏银行在内的APP,都在用“成立以来年化收益率”、“近3月年化收益率”、“近6月年化收益率”等指标展示理财产品收益的银行众多。

如图所示:

而实际上,在净值化的时代,用年化收益率来“描述”产品,总是容易出现偏差。

更有甚者,或许为了让它的收益率更诱人,此前某银行理财子公司在推送宣传海报时,在海报中 “度身定制”了两个年化收益率。

一个是六月的年化收益率,高达30%以上。

一个是成立以来的年化收益率,为14.14%。

但实际,该银行理财产品的当时的收益约为11.5%。两厢对比,就可以发现这个说法多有“艺术性”了。

03

考验心脏承受能力

从今年1月1日起,资管新规正式落地,银行理财产品进入全面净值化时代。

可能是为了回避基准收益率的突出展示,或是避免短期的收益率过于令投资者担心,部分银行继续使用“年化收益率”指标展示产品。

而当然,这类产品的展示,往往是对理财产品有利的。

但这种情况真的合适么?

当投资者以自己不太可能获得的收益率目标作为参考,开始理财产品的投资,他们会没有怨言么?

如果实现不了,他们不会向管理人和销售者“寻求说法”么?

还是以贝盈新机遇为例。

截至2022年1月11日,贝盈新机遇该产品净值为1.005,粗暴转化年化收益率为182.5%;

而截至2022年2月11日,净值为0.9474;则年化收益率为-61.93%。

如此这般放大收益或/浮亏的展示方式,销售平台们真的不担心“搬起石头砸了自己的脚”么?

银行理财产品真的还是踏踏实实的好。

本期责任编辑 倪静