来源:市值风云

财务疑局。

上市融资1.7亿,被中介机构拿走4000万。

股权融资成本率高达24%,依然拼了命要拿到“上市公司”这块牌照……

这“悲催”的公司叫扬电科技(301012.SZ),主营业务为变电器制造。

难道,扬电科技真的怀揣着一颗赤子之心,让更多中小股民来分享上市公司成长红利?

风云君送出两个字:呵,呵。

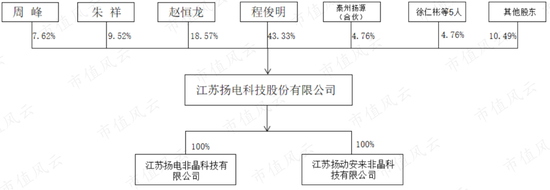

5位股东精准“截胡”,投资回报率超500%

扬电科技的前身为扬动物资公司,系集体所有制企业,最初成立于1993年5月。

上市之前,程俊明、邰立群夫妻合计控制公司48.09%的股份。其中:

程俊明直接持有扬电科技43.33%股份,为公司控股股东;

邰立群通过泰州扬源(合伙企业)持有扬电科技4.76%股份。

另外,程俊明和女儿程思遥,还共控制泰州扬能工贸有限公司(以下简称“泰州扬能工贸”)等三家公司。

允许风云君在这里卖个关子,关于泰州杨能工贸,下文有不可错过的“彩蛋”哟!

再回到扬电科技。其“高成本”上市,给包括程俊明家族等在内的原始股东带来了身价的巨大增长之外,还不得不说说徐仁彬等5人的精准“截胡”。

时间要向前追溯到2019年6月6日,扬电科技完成股份制改革,向上市迈出了关键一步。

半个月后的6月21日,徐仁彬、卢建、何园方、张淑华及吴珍砚等5人,以11元/股的价格合计认购扬电科技300万股,交易总价3300万元,对应的股权比例4.76%。

最终,扬电科技在2021年6月22日上市,开盘价报40.18元/股,截至2022年2月17日收盘价报50.70元/股,总市值超42亿元。

此时,徐仁彬等5人的持股市值近2亿元,距离2019年6月尚不满三年时间,这期间的投资回报率高达500%。

资料显示,徐仁彬、卢建等人并未在上市公司担任任何职务,此次纯属财务投资,看好公司发展。这是有幸被财神爷打赏了?

营收下滑?莫慌,这不有行业来背锅

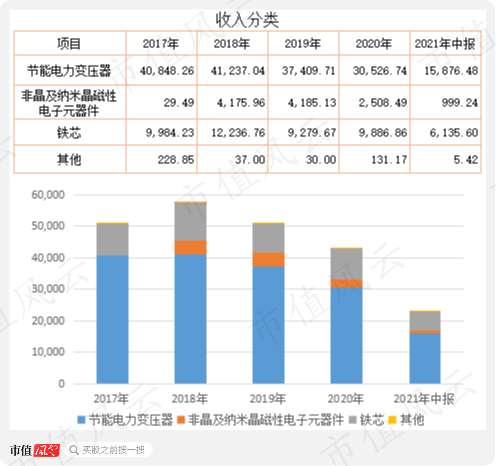

01 收入连续两年负增长,天花板可见

扬电科技的主营业务一直为变压器及相关产品,受下游电网企业的投资方向和投资增速的影响很大。

最近两年,国网和南方电网的投入增速有所放缓,这使得公司的营业收入在2019年、2020年连续两年下降。

作为持牌合法割韭菜的上市公司,其业绩下滑,首先、必须、一定、肯定不是上市公司自身以及英明的董监高老爷们的责任,而是宏观环境不好、中观产业景气度下降导致的。

从收入构成看,节能变压器占比较大,其销售情况直接影响着收入规模。第二大业务铁芯,似乎也存在增长天花板,营收连续两年都在9000多万。最后的非晶及纳米晶磁性电子元器件业务,收入规模比较小。

在募投项目未投产之前,公司没有新增产能。换言之,其营业收入的峰值,在未来两三年内不会发生明显改变。

从产能来看,扬电科技整体的产能利用率在80%以上。

其中,节能电力变压器系列产能为2.4万台/年(2019年产量2.16万台),铁心系列产品产能1.8万台/年(2019年产量9575台),非晶辊剪带材产能900吨/年(2019年产量728吨),非晶及纳米晶磁芯产能600吨/年(2019年产量408吨)。

2020年,因突发疫情导致下游需求下降,其产能利用率明显下滑。

02 我没说谎,行业它确实在放缓

扬电科技所处的输配电及控制设备制造行业,其下游客户集中,主要是国家电力系统。

而电力系统建设投资规模,尤其是电网建设投资规模,直接影响了包括电力变压器等在内的输配电及控制设备制造行业的发展状况。

2008-2020年,全国电力投资总规模由6302亿元增至9943亿元,年均复合增长率达3.87%。

其实自2019年以来,随着上一轮国内电网主网架、特高压、电网自动化建设投资的基本结束,电力投资规模已经开始下滑,这也直接导致传统的输配电及控制设备制造行业增速下滑,甚至是负增长。

2020年,国内为有效应对新冠疫情对经济的冲击,提出要加大包括特高压在内的“新基建”投资建设。电网建设投资规模(预算额)明显增加,但这主要集中在电源端,输配电等电网端并没有明显增加。

因此,这一政策对电力变压器等的市场提振不够明显,使得相关企业的销售规模呈现下降。

这么说来,扬电科技业绩下降还真是行业景气度原因?!

是利润逆势增长?还是为冲刺上市营造的虚假繁荣?

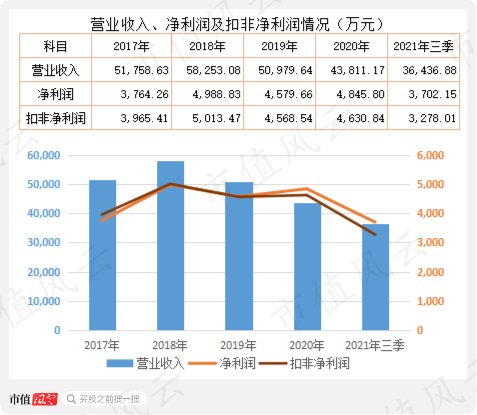

有趣的是,2020年,扬电科技的营业收入较2019年下降近15%,但是净利润、扣非净利润却分别逆势增长了5.8%、1.4%。

对此,公司解释说,是因为销售费用、管理费用控制得好,开源节流做得棒。

但风云君总觉得,这很可能是为冲刺上市而营造出的纸面繁荣。

证据一:客户业绩在缩水

据招股说明书披露,扬电科技的主要客户包括平高集团、明珠电气、广东中鹏电气、飞晶电气、康德威电气、安泰科技(包括上市公司)、华拓电力、海南威特等。

其中,平高集团旗下的上市公司平高电气(600312.SH),2020年营业收入、扣非净利润分别下滑12%、74%。不得不说,这两个指标的下滑与扬电科技的“逆势增长”,直观上的违和感太强。

从客户构成上看,扬电科技前五大客户占当期营业收入的比重为34%左右,集中度不算高,对大客户的依存度不高。

但从地域上看,前五大客户中的明珠电气、广东中鹏电气、康德威电气等均在广东,市场主要集中在华南地区。

可以想见,这些地区电网企业(南方电网)的投资建设规模情况,对扬电科技的销售情况会有更明显的影响。

证据二:上游成本不停涨

再看原材料情况。

非晶带材、铜件、硅钢片等是主要的原材料,2020年占成本的比重分别占比23%、27%、25%。因此,这些产品或上游原料价格的上涨,将直接推动扬电科技原材料成本的上升。

现实情况是,2021年末,铜材、硅钢价格均较2020年末分别上涨了至少40%、28%。

但是,2021年上半年,该公司的营业成本并没有因原材料价格上涨而发生明显变化。从这个角度看,扬电科技似乎很好地将增加的成本转移给了客户。

至于是否真的如此,风云君将在其2021年报披露后或再做解读。

(注:2018年至2020年数据来自上市公司招股说明书,2021年数据来自“我的钢铁”网)

证据三:前有龙头,后有追兵,同行全都在降

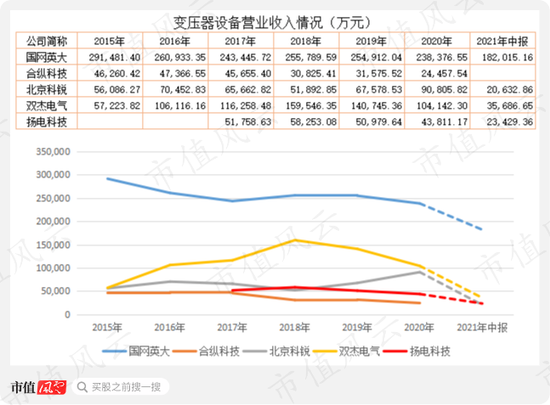

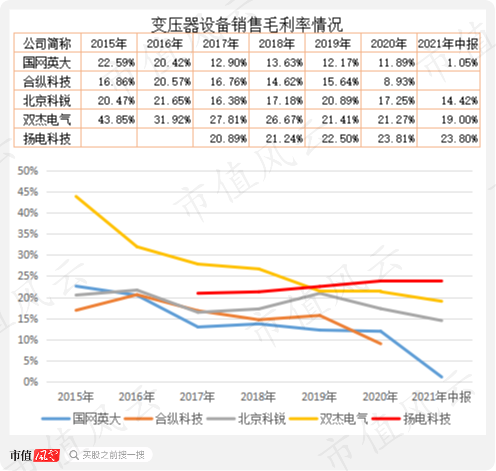

电力变压器技术门槛不高,属于较充分的竞争市场,多以中小规模的制造企业为主。目前,A股中有国网英大、双杰电气、合纵科技、北京科锐以及扬电科技等公司。

其中,国网英大在电网公司招标市场中的占有率最高,2017年以来基本保持在20%左右,是绝对的龙头。其次是扬电科技,市场份额明显上升,2019年占10%。双杰电气、合纵科技、北京科锐等的市场份额均较低。

在非晶变压器细分领域,扬电科技销量低于国网英大销量,但差距呈逐年缩小。2019年度,两家公司的销售量分别为323万(KVA)、334万(KVA)。

但在硅钢变压器细分领域,扬电科技仅仅是国网英大的一个零头。2019年度,两家公司的销售量分别为90万(KVA)、582万(KVA)。

从变压器设备收入来看,国网英大也是绝对的龙头,其次是双杰电气,北京科锐最近两年增长明显,扬电科技高于合纵科技。

从收入变化趋势看,国网英大、双杰电气、扬电科技、合纵科技在2020年均出现不同程度下滑,基本验证了上文所说的行业变化情况。

(注:合纵科技为变压器、箱式变电站、环网柜收入合计,北京科锐为箱式变电站、变压器收入合计,双杰电气为环网柜、变压器收入合计)

从变压器设备毛利率看,扬电科技相对较稳定,保持在22%上下,2019年以来高于另外4家公司。

(注:合纵科技为变压器、箱式变电站、环网柜的综合毛利率,北京科锐为箱式变电站、变压器综合毛利率,双杰电气的为环网柜、变压器综合毛利率)

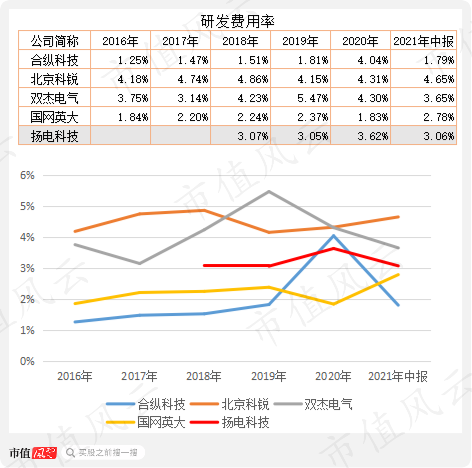

上文曾提到,变压器行业的技术门槛并不高。

2018-2020年,扬电科技的研发费用投入平均每年为1600万左右,与国网英大、北京科锐等相比,金额最低。

从研发费用率来看,5家公司普遍不高,基本在5%以内;其中,扬电科技在3%左右。

诡异的财报

作为一家技术含量不是很高,行业内竞争又比较激烈的变电器制造企业,扬电科技为了上市,应该是筹备了不少时日。无奈2019年后,正好遇到下游需求放缓。

虽然财务报表不好做,但难不住公司的财务老总,也更难不倒风云君,依然能给你“扒”得一干二净。

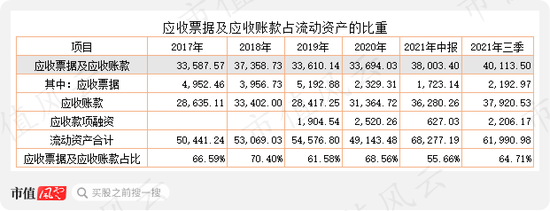

01 超六成流动资产是应收,被占便宜可不是好现象

扬电科技的资产负债表中,应收账款是比较突出的问题。

2017年以来,该公司的应收票据及应收账款均在3.3亿元以上,并且在2021年前三季度继续增加至超4亿元,占流动资产的比重高达65%。

截至2021年6月末,其应收账款中,账龄在1年内的为3.63亿元,占同期应收账款余额的91%。

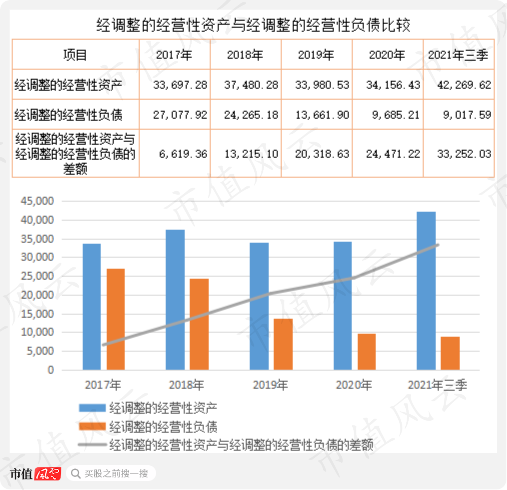

再来分析一组数据:经调整的经营性负债(应付票据及应付账款、预收款项、合同负债)与经调整的经营性资产(应收票据及应收账款、预付款项、合同资产)。

据此,可以进一步判断该公司在产业链中的地位及议价能力。

长期看风云君文章的老铁自然知道,经营性负债与经营性资产表达的是啥意思。还不知道?我XXXX……直白地说,前者表示上市公司占供应商和客户的便宜,后者表示供应商和客户占上市公司的便宜。

占别人便宜多,说明企业在产业链中议价能力较强,反映在现金流上则是经营性现金流较好;

反之,则说明在产业链中的议价能力较弱,经营性现金流往往较差,需要融资才能满足正常经营所需的资金。

从上方图表可以清晰看出,2017年以来,上市公司经调整的经营性负债明显下降,也就是说能占到的便宜越来越少了;

而同时期另一方的经营性资产却不断增加,后者与前者的差额越来越大,说明上市公司被占的便宜是越来越多。

这可不是什么好现象啊。

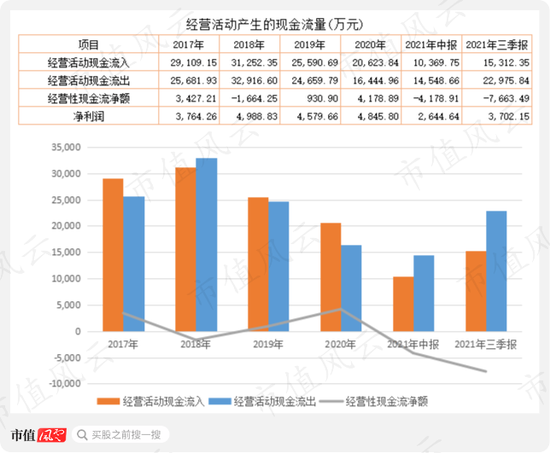

02 经营性现金承压,流出规模扩大

对此,经营性现金流也可以佐证。

2017年以来,扬电科技的经营性现金流间歇性流出。比如,2018年,其净利润4989万元,但对应的经营性现金流净额为-1664万元。

2021年表现更加明显,中报净利润2645万元,但经营性现金流为-4179万元;到了三季度末,净利润增加至3702万元,对应的经营性现金流净额却扩大至-7663万元。

从上方图表可以清晰看出,2021年前三季度,扬电科技经营性现金流趋向恶化,这是应收票据及应收账款增加给现金流造成的压力。

同时,上文还提到,上市公司被客户占便宜,使得其应收账款一直处于较高规模,最终反映在经营性现金流上就是流出状态。

那么,该公司为了保证正常经营,必然需要融资。

当然,在未上市之前,其融资主要依靠债权融资。

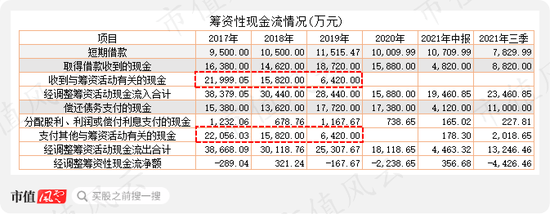

03 披着漂亮外衣的筹资性现金流

2017-2020年,上市公司没有长期借款和债券融资,正常生产经营所需资金主要来自短期借款。

从金额来看,短期借款连续4年期末余额在1亿元上下,期间“取得借款收到的现金”在1.5亿元上下,并且基本都是当期借款、当期还,非常有规律。

但不得不说,这种规律似乎已经超出了一般企业正常生产经营的范围。

有意思的是,到了2019年、2020年,营业收入、营业成本均较2018年有明显下降,但短期借款、筹资性现金流(取得借款、偿还借款)均没有发生明显下降,筹资性现金流甚至还有所增加。

风云君在A股百乐门代客泊车时间不短,但是像扬电科技这种短期借款、筹资性现金流整得如此漂亮,数字有整无零的,实在是非常少见。

而且,筹资性现金流与企业的营业收入、营业成本似乎没有多大关系。

04 涉嫌协助老板女儿垫资走账

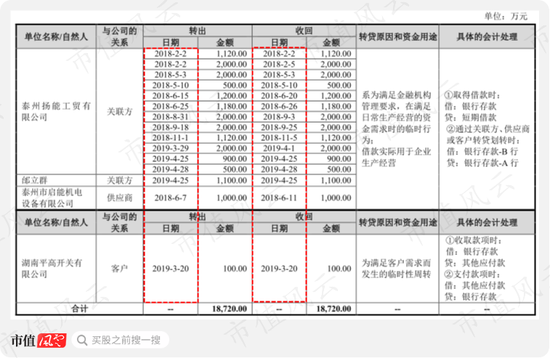

此外,风云君还发现了一个比较诡异的地方。

如下表所示,2017-2019年,“收到与筹资活动有关的现金”、“支付其他与筹资活动有关的现金”两个细分科目的资金是高度匹配的。

上市公司的解释称,这是来自期间内的委托贷款,即通过银行贷款转给供应商、关联方、客户(以下简称“债务方”),对方收到贷款后并未使用,一般于当日或次日转回,才导致“与筹资活动有关的现金”频繁往来。

翻译成大白话就是,扬电科技通过银行把钱借给债务方,对方走完账后,随即又把钱还了回来。

根据招股说明书披露,债务方确实及时归还了借款。

但这件事有一个不可忽略的细节,如下方截图所示,其中的借款大部分是给了关联方泰州扬能工贸,而扬能工贸,就是上文曾提到的、上市公司实际控制人邰立群之女程思遥所控制的公司。

风云君左思右想,还是觉得上市公司的解释实在有点勉强:既然是为了满足债务方的日常生产经营,为什么借款时间那么短,能够当日借、当时还?

如果资金周转真能如此高效的话,债务方也没必要借钱啊,稍稍延后个一天半天就可以了嘛。

或许,比较合理的解释是过桥、走账:扬电科技在这个过程中扮演的是资金出借方,主要职责是为实控人女儿的旗下公司垫资走账。

2020年,为了冲刺上市,这个业务就暂停了。未来是否还会发生,那就要看独立董事是否勤勉尽责监督上市公司行为了。

此外,2021年三季度,投资性现金流中有一项5200万元的“投资支付的现金”,但在固定资产、在建工程、无形资产、预付款等单项或合计资产中,均没有对应的金额相匹配。

整体来看,扬电科技“运作”财务报表的痕迹还是比较明显的。

融资1.7亿,券商中介分走4000万

最后,结合扬电科技首发募集情况,谈一个奇葩现象。

该公司以8.05元/股的价格,发行了2100万股,合计募集了1.7亿元(原计划募集4亿元)。这其中,还要扣除保荐及承销费用2264万元,会计师与律师费用合计1245万元,信息披露费用524万元。

也就是说,上市公司最终拿到的募集净额只有不到1.29亿元,发行成本费用占募资金额的比重高达24%!

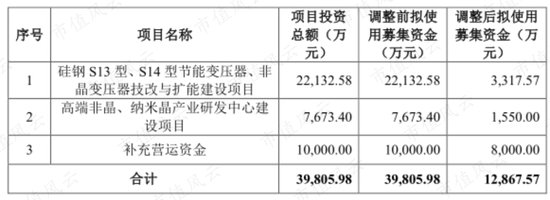

最终,因募资资金大幅缩水,该公司不得不调整募投项目的资金使用计划。

好不容易排完队上了市,扬电科技为什么不多募集些资金呢?

这在很大程度上是由保荐机构海通证券运作的。

扬电科技最终确定的发行价8.05元,对应的市盈率也才14.60倍,市净率仅仅1.3倍(如果财务报表是真实的话)。

与同行业动辄几十倍的市盈率相比,这样的发行价格明显低了很多。

有意思的是,扬电科技上市首日的开盘价高达40.18元,收盘价48.85元,对应的市盈率达121倍,涨幅超过500%。

此外,从同行业可比公司看,二级市场至少是接受40倍的市盈率。假若按着40倍市盈率融资,上市公司至少可以募到4.6亿元,达到其3.98亿元的融资计划。

不知,保荐承销机构是否注意到了这种情况?如果没注意到,那么,其定价依据是什么呢?如果注意到了,又为何没有做出相应的调整呢?

顺着扬电科技,风云君发现,近年来,新股发行明显加快,但也出现了非常明显的新股两极分化。

确实有不少上市公司,本可以适当提高首发价格,尽可能多募集些资金投入到募投项目(实体经济)中,却因募资规模缩水而变更或调整项目资金。(注:如此表述并不意味着风云君认可扬电科技在财务数据上没问题!)

同时也有许多热点行业的公司,估值普遍很高,几十倍,甚至上百倍,比如原本计划募集5.5亿元,实际却募集到了55亿。

而以较低估值进行首发募集的这些公司,因发行价较低,上市后往往成为二级市场炒家重点炒作的标的,股价表现出大起大落的特征。

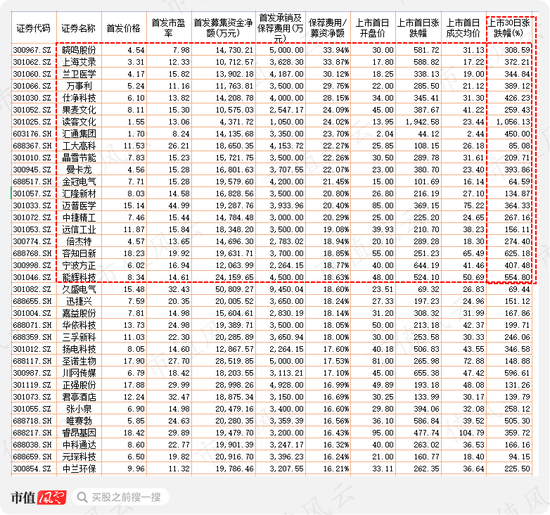

对此,风云君做了个简单的统计。最近一年上市的公司中,首发价格较低的标的,其股价确实在上市后30个交易日内几乎无一例外都被爆炒。

其实,募集资金缩水、超额募集资金等情况,都是资本市场资源错配的表现。这其中,保荐机构和承销商应负主要责任。

往大了说,即将全面推行注册制的当下,一些持牌机构并没有真正为资本市场服务,更没有对投资者负责。除了拿上千万的保荐承销费用,他们在整个资本市场中似乎并没起到太大的作用。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

股民福利来了!送您十大金股!点击查看>>