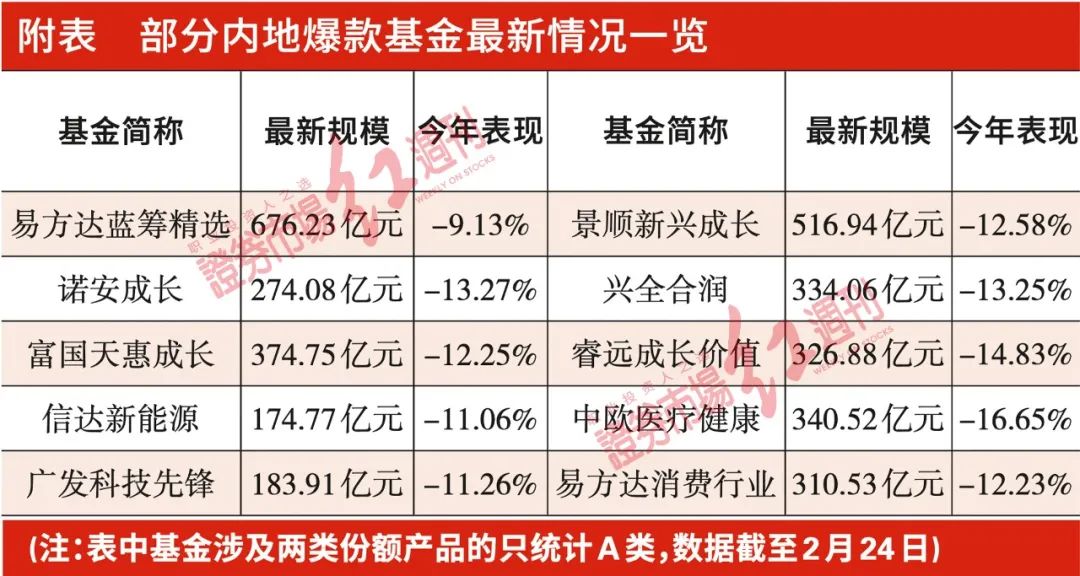

上一期,小诺重点讲解了什么是“固收+”以及选择“固收+”的三个指标。在后台,不少小伙伴询问了关于“固收+”的具体问题。比如,如何具体区分“固收+”类别,是否能通过自己的资产配置实现“固收+”效果等等。

这一次,小诺从所有问题中,筛选了最具代表性的三个问题,在这里为大家一一解答,希望能够获帮助你解答疑惑。留言被选中的小伙伴分别是:@ 郭子、@米兰卡卡、@一手机一世界,小诺的5元红包等你哦!

如何识别“固收+”类别?

首先我们要清楚,固收+的本质是一种“核心+卫星”的资产配置策略。其中,核心资产主要是债券,作为基金的底仓,能为投资者获取较为稳健的回报,降低基金整体波动;卫星资产也就是“+”的部分,主要是弹性较高的权益部分和可转债资产等。

不同类型的“固收+”主要区别是可投资权益资产不同,可投资权益资产的比重不同。

偏债混合型基金:其卫星资产部分可以参与可转债投资、股票投资、打新、定增、股指期货投资等,基金合同中约束的股票投资比例一般在20%-40%之间(具体以产品说明为准),属于“固收+”中波动较大,预期收益较高的品种。

二级债券型基金:主要可以投资可转债、股票、打新等,其中股票仓位一般不能高于基金资产的20%。理论上,二级债基的净值回撤比偏债混合基金更小,而偏债混合基金则能比二级债基分享到更多的股票市场收益。

一级债券型基金:只能部分投资可转债或参与一级市场打新增厚收益,同时因为可转债转股或者新股上市后,都要在一定的时间内卖出(一般在可交易之日起的60天内卖出),风险相较上面两种更小。

除了上面的三大主要类型,偏债型的普通FOF和养老FOF也可以看做是“固收+”基金。不过,小诺还是要提醒你,分辨出类别后,还要看基金经理的投资风格,有些积极型的二级债基通过增加可转债比例其风险甚至高于股票仓位更高的偏债基金。同时,要结合自己的投资偏好进行投资。

“固收+”如何做风控?

首先,从大类资产配置上控风险。“固收+”基金通过“债为主,股增强”的策略,已经做到了一定的风险控制。根据基金经理投资目标的不同,基金经理可以通过股债两类资产的具体仓位配比、个股和个券选择上,全面进行回撤控制。

比如,小诺家的二级债基诺安双利债券,在大类资产配置上,将股票和可转债的总仓位控制在30%左右。

第二:从债券选择上控风险。比如,可以选择久期更短的债券,选择高等级信用债等都可以降低固收部分的风险。

第三:可转债和个股选择控风险。可转债上优先考虑成长性的细分龙头,选择具有债底保护的偏债型或者平衡型的转债;个股选择上,可以采用较为均衡的行业配置,股票重点选择高分红低估值的大盘蓝筹股等等。

此外,基金经理还可以通过股指期货做对冲策略,降低权益市场波动风险。

自己配个“固收+”可以吗?

相比于基金经理这样的专业选手,普通投资者通过“纯债基+权益基”的形式去构建“固收+”基金,最终很难实现理想的投资效果。

首先,小诺假定你是一名稳健型投资者,希望在长期投资中实现资产的稳健增值。从而构建了“债基为主,股基为辅”的组合。那么,在具体的投资过程中,你可能会遇到很多问题。

第一:专业知识不足的问题。传统的“固收+”基金具有严格的股债大类资产配置比例,当牛市行情股票仓位较重的时候,就会及时降低仓位;相反,熊市行情中,股票仓位太低,就会提升权益仓位。在整个投资过程中,股债比例是一个动态平衡的过程。普通投资者很难有时间、有精力、有专业知识实时盯盘做好动态的股债平衡。

第二:严格的策略执行。在牛市行情,看着别人权益基金动辄50%的收益,很少有投资者能够抵御住“高回报”的诱惑,在没有强纪律限制下,投资者会不自觉的增加权益基金仓位,尤其是在短期获利颇丰后,甚至会完全忘记当初“稳健增值”的理财目标,不断追加权益基金投资比重。而在这种不断追加中,风险也在不断的积累。

第三:基金选择的困难。银河证券数据显示,截至2022年1月24日,正式运作的基金数量有9050只,比上市公司都多。对于普通投资者而言,从这么多基金中选择合适的基金,然后再进行组合搭配,需要投资者对基金有深度了解。

风险提示:市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。