中国基金报记者若晖

开年以来A股市场骤然降温,上证指数年内跌幅超过5%,科创50、创业板指数跌幅更是超过10%。弱市行情下,多只红利基金逆势斩获正收益,成为震荡市场中的一抹亮色。

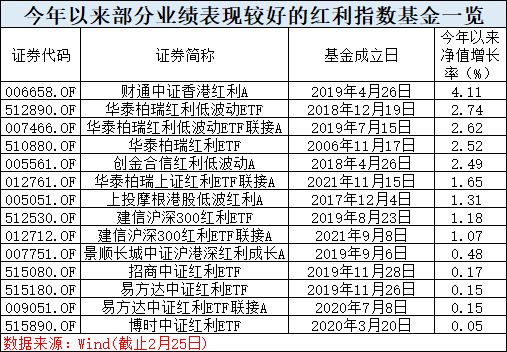

Wind数据显示,截止2月27日,包括财通中证香港红利、华泰柏瑞红利低波动ETF、创金合信红利低波动在内5只红利指数基金年内涨幅超过2%,多达15只红利指数基金开年以来维持正收益,全市场红利指数基金年内平均下跌0.81%,抗跌能力凸显。

在业内人士看来,红利基金适合价值风格的市场行情,属于偏防御的策略,相比于短期的博弈,更适合均衡配置、长期投资。

多只红利指数基金逆势抗跌

牛市行情中往往并不“显山露水”的红利基金,弱市之下则相对抗跌。

Wind数据统计,截止2月27日,包括财通中证香港红利、华泰柏瑞红利低波动ETF、创金合信红利低波动在内5只红利指数基金年内涨幅超过2%,多达15只红利指数基金开年以来维持正收益,全市场红利指数基金年内平均下跌不到1%,大幅跑赢主动权益基金平均业绩6个百分点。

谈及红利指数基金今年以来良好的业绩表现,华泰柏瑞基金表示,围绕着全球通胀高企,随之而来的加息窗口临近节奏加快,过去两年的货币宽松走到尽头,加息预期越发强烈引发市场风险偏好出现急剧下降,资金对避险资产的配置需求上升。具有红利低波属性的股票,估值水平普遍较低且经过过去两年结构分化后处在历史相对底部,成为部分资金在市场回调过程中寻求相对安全投资机会的避风港。因此,今年以来,红利低波指数震荡上行,与其他赛道股指数的颓势表现形成了鲜明对比,这与开年以来的市场环境有很大关系。

博时基金指数与量化投资部ETF组副主管兼基金经理万琼则从三个方面分析:一是从估值看,过去2年价值风格持续跑输成长风格,价值股票相对成长股票的估值折价处于历史最大位置。有估值修复的机会存在;二是从政策面看,以红利为代表的价值风格受宏观经济影响更大,相比成长风格更加受益于稳增长政策的推出;三是从基本面看,1月份陆续披露了上市公司去年四季度业绩预告,其中不少估值低、股息率高的公司业绩反而更加超出市场预期。这也有利于市场增加对价值风格的关注。

创金合信红利低波动指数基金经理孙悦认为,红利基金的投资策略属于价值投资策略,偏好股息率高、低估值股票,在当前市场环境下,红利基金的投资标的一般属于银行、地产、公用事业、基建等传统行业。在多重因素的主导下,2019至2021年近3年是各个成长板块轮番表演的行情,大部分价值股鲜有人问津,严重跑输成长股,估值处于历史底部区域。2021年12月,中央经济工作会议召开,将“稳增长”作为2022年的重要工作,随后各项政策逐步落地,地产、基建产业链的盈利好转,估值有望修复。同时,部分成长板块的估值已处于历史较高位置,盈利增速难以维持超预期。部分市场资金从成长板块流入到价值板块,带动了市场风格切换。

业绩分化源于成分股行业分布不同

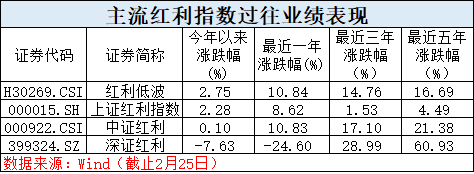

尽管红利指数整体较为抗跌,不过从过去几年表现上看还是有所分化。截止2月27日,中证红利低波动指数、上证红利指数最近一年涨幅超过10%,深证红利指数下跌近25%,而拉长时间看,深证红利指数过去三年、过去五年涨幅分别达到28.99%、60.93%,大幅跑赢其他红利指数。

据万琼介绍,目前市场上纯红利的ETF主要跟踪的是上证红利、中证红利和深圳红利这三个指数,以纯红利ETF为例,首先这三个基金选股范围不同,上证红利只在沪市选择高股息的股票,中证红利则在中证全指中选择高股息的股票,深圳红利在深市中选择高股息股票。第二,加权方式不同。上证红利和中证红利按照股息率加权,而深红利按照自由流通市值加权。最后,三个指数股票只数不同,上证红利是50只股票,中证红利有100只股票,而深圳红利是40只股票。

孙悦认为,长期来看,大部分红利基金由于策略同源,持仓相似度比较高,业绩分化应该不大。短期来看,由于各类策略间有细微的差别,跟踪的指数不一样,有的跟踪红利低波指数,有的跟踪中证红利指数,也有的跟踪上证红利指数,业绩出现一定分化也属正常。创金合信红利低波指数基金跟踪的基准指数——中证红利低波动指数在筛选成份股时,先利用股息率选出市场中股息率较高的75只股票,再利用波动率剔除掉25只波动大的股票,最后选出50只。所以,红利低波指数采用双因子策略,以红利为主,低波动为辅。目前指数成份股中银行、地产权重较高,在行业分布上相对集中。

也有业内人士指出,不同红利指数表现出现差异与其成分股的行业结构有关。例如上证红利指数是选取上交所上市的现金股息率高、分红比较稳定、具有一定规模及流动性的50只证券作为指数样本,从成分股的行业分布上看,金融、能源、工业板块占比分别达到18.48%、17.84%、14.01%,前十大重仓股中不少煤炭、地产股,在去年以来的周期股行情中较为受益;而深证红利指数由深市具有稳定分红历史、较高分红比例且流动性较有保证的40只股票组成,深交所分红率较高的股票更多集中于主要消费、可选消费、金融三大板块,其中,主要消费加上可选消费两大板块在深证红利指数中的行业占比超过50%,与上证红利指数形成明显差异。从市场表现上看,最近一年受疫情影响,消费板块整体表现疲软,这也导致深证红利指数最近一年以来表现在红利指数中较为靠后,不过拉长时间来看,深证红利指数过去三年涨幅接近29%、过去五年涨幅超过60%,在红利指数中表现处于前列。

红利基金适合价值风格的市场行情

红利基金适合什么样的市场行情?投资者应该如何配置?业内人士也谈到了自己的看法。

财通中证香港红利投资指数型证券投资基金基金经理顾弘原表示,在海外加息预期的背景下高股息的股票有望受益;其次从配置角度看,在今年市场仍存在不确定性的时点低估值和低波红利的风格也显现出更高的配置价值。目前港股以估值水平论属于全球股票资产估值洼地,同时由于H股价格相对于A股普遍存在估值折让,中证香港红利等权投资指数所代表的港股高股息板块具备投资价值。

孙悦直言,红利基金适合价值风格的市场。“由于红利基金偏好价值股的特点,从传统意义上来说,属于偏防御的策略。以红利低波指数为例,在市场表现比较差的年份(例如2008、2011、2016、2018年)中,红利低波比上证50、沪深300、中证500这些宽基指数的跌幅普遍更小。今年以来,红利基金的表现已经超过市场预期,在稳增长的宏观背景下,随着各项政策的逐渐落地,相关行业有望继续修复盈利能力。”

他同时指出,投资者需要认识到价值投资策略的核心是赚取企业盈利稳健增长的收益,相比于短期的博弈,均衡配置、长期投资或许更加重要。

万琼也告诉记者,从历史上看,红利基金往往在市场风险偏好下降时表现较好,例如2011年、2018年。红利类型的基金今年有望迎来业绩和估值的戴维斯双击。从估值看,价值风格当前处在历史最低分位,存在很大的估值修复空间。从基本面看,后续随着稳增长政策的陆续落地,红利基金持有的相关公司的业绩有望超预期,从而迎来业绩和估值的戴维斯双击。

她表示,红利基金的主要风险一方面来自外围,美联储加息的扰动、地缘政治的变化可能带来系统性风险,届时,红利基金可能有相对收益而没有绝对收益。另外的风险可能来自于稳增长政策的不及预期,国内目前仍然受到疫情扰动、地产风险等不确定性因素,这些扰动因素可能会给宏观经济带来一定的不确定性。