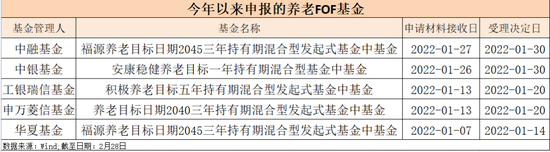

热点速递

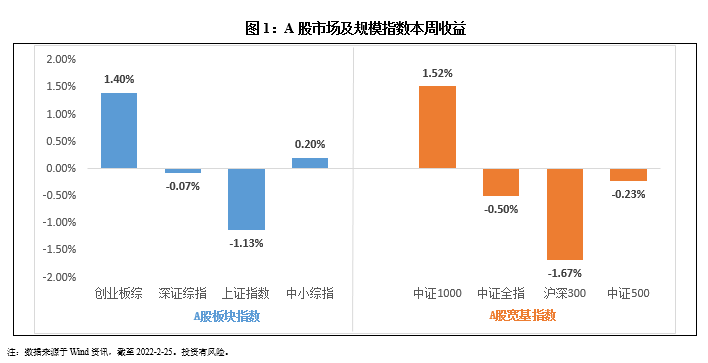

上周乌东地区冲突加剧,避险情绪提升,引发全球大宗商品、黄金价格上涨,各国权益市场纷纷受挫。但就国内而言,反而是前期受挫的成长股出现反弹,创业板指单周上涨1.03%,新能源相关的电气设备板块单周涨幅达到了4.25%(数据来源:Wind)以史为鉴,地区冲突对权益市场影响几何?

从国内经济来看,一月信贷数据显著超预期,主要增量在企业部门,居民部门信贷需求偏弱,意味着生产端压力有所释放,但整体需求仍相对疲软。同时考虑到去年经济增速前高后低,今年经济同比增速可能前低后高,针对这一情况我们应当如何布局?

A股机会何在?

下面与大家分享一篇国盛证券的宏观策略报告:

近期市场的核心特征,就是风格重回收敛且主线不明。随着旺季开工复产的逐渐临近,前期稳增长落地效果即将迎来重要观测期,未来1-2个月,是A股重要的决断窗口,我们就市场的中期走向的两种情景展开推演。

外围冲击下,A股表现持稳,情绪自底部修复。本周俄乌局势的一波三折引发海内外权益市场两度深跌反弹,但A股整体表现持稳,情绪指标普遍自底部修复,整周北上资金仅小幅流出,全A指数也仅微跌0.45%。2月的报告中我们提到,春节至两会召开前夕是全年最好的做多窗口期之一,2022年春季没有躁动,但无须再悲观。即使面临外围持续冲击,近期A股整体表现并不差,过去两周沪指、创业板涨幅超过绝大多数海外指数。

关于未来中期走向的两种情景推演。我们认为,未来1-2个月,是A股重要决断窗口,决定了未来中期的两种情景:

第一种情景:高频数据指向稳增长落地效果显著,实体经济旺季“开门红”,即信用底到经济底的逻辑生效,则市场有望就此企稳向好,风格上大概率转向消费及中游制造。若开工旺季实体经济如期出现好转,则可预见的是,未来逆周期政策力度大概率不会进一步升温,在信贷扩张已经持续1个季度以上、外部流动性收紧的约束下,货币条件预期大概率由松转紧,届时市场将进入“经济企稳、货币趋紧”的环境,基于我们货币-信用-实体三元框架,该组合下消费板块(及中游制造)收益和胜率均位居前列。

第二种情景:开工落地效果不及预期,实体经济依旧低迷,即“经济弱、信用起”的状态延续,则股市难摆脱震荡格局,以大金融为代表的价值股继续占优(地产排序前移),同时关注相对低估值与低仓位的题材股与困境反转板块。此种情形下,逆周期政策有望进一步升温,经济的疲弱意味着单靠基建发力已经难以撑起经济的大盘,政策发力点将继续向外扩散,楼市政策宽松大概率加码,地产链估值有望迎来实质性修复,同时制造业、服务业等其他产业的支持力度也会增强。

短期未到决断时,农历年行情继续,均衡反弹有望延续。复盘21世纪以来四次较为典型的地缘冲突期间资本市场表现,局部战争并非决定市场走向的变量。且本次俄乌冲突中,外资仅小幅流出,人民币更是创下2018年中以来的新高,因此即便俄乌局势继续升级,也不会对A股形成更大的负面冲击。从短期视角来看,当前至两会期间,处于胜率和赔率都不错的窗口期,农历年行情有望继续,高景气赛道的交易底或已出现,风格大概率偏均衡;但在中期维度下,增量资金加速入市、全球利率下行的趋势已经发生转向,单纯的景气追逐策略大概率会失效。就现有情况看,我们依然处于经济弱、信用起的宏观组合,未来进一步的走向需要等待后续决断,但不论何种情形,加大相对低仓位和低估值板块的配置都是必要的。

(资料来源:《A股策略月报:等待决断》,国盛证券,2022.2.27)

集赞赢红包

(以上福利仅限2022年02月28日前(不含当日)完成现金宝注册并开立基金账户的用户参与,每位用户只可领取一次。活动最终解释权归汇添富基金所有。)

风险提示: 本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。指数过往走势不代表基金未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩以及同类基金的过往业绩表现,均不构成基金业绩表现的保证。基金有风险,投资需谨慎。