2021年是全球通胀重燃的一年,而2022年,通胀不仅没有拐头下行,反而愈演愈烈。除了物价,美国用工紧张导致的薪资攀升加剧了通胀结构性上升压力,俄乌冲突更是助燃了通胀预期。

“且不提本就存在的通胀压力,俄罗斯的出口多是全球供应链的上游,因而价格很快就会传导,部分基础金属1/3以上来自俄罗斯,其他国家的部分产能还得靠俄罗斯的能源来驱动。”清溪资本合伙人、资深美股交易员司徒捷对第一财经记者表示。

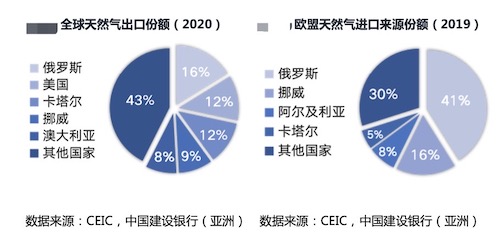

就在说话间,油价在3月2日大涨12%后继续上攻,截至北京时间3月3日14:00,布伦特油价报116.9美元/桶,WTI油价报114.5美元/桶。欧洲天然气价格3月2日飙涨约50%,创历史新高。作为欧洲指标价格的荷兰TTF天然气价格,早盘来到每百万瓦时194.715欧元,俄罗斯天然气出口占欧洲总需求的3成,这也导致原先淡定的欧洲通胀预期火速升温。

局势将如何收场?“结局谁也料不准。”多位接受采访的机构人士告诉第一财经记者,但通胀是确定的,经济趋于下行也是确定的,“面对汹涌的通胀,美联储主席鲍威尔面临着保股市还是保通胀的两难抉择,可以想象他的压力有多大。”

金属、能源供给受扰动

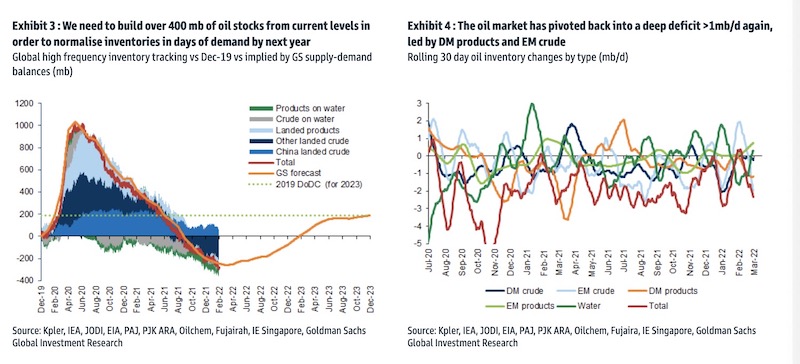

高盛自2021年以来就以“稀缺性的故事”和“旧能源的报复”精准预测了大宗商品超级牛市远未结束,但俄乌局势加剧了稀缺性。近期,高盛表示,如果伊朗很快达成协议并重返国际原油市场,油价也不会大幅下跌。2月的全球石油赤字是预期的两倍,估计俄罗斯最近净石油(原油和产品)出口为730万桶/日,其中600万桶/日的海运流量面临着最严重的中断,这是由于船运保险、信用证的限制,以及船员可能并不愿意前往这些高风险地区,目前有迹象显示俄罗斯船只在运输方面面临重大障碍。

俄乌在全球经济和贸易中所占比重不高,但随着局势持续恶化,将引起一连串的连锁反应——通过大宗商品、供应链、通货膨胀、地缘政治、美欧制裁等多个渠道,威胁国际经济复苏,造成国际金融市场震荡,“蝴蝶效应”不容忽视。

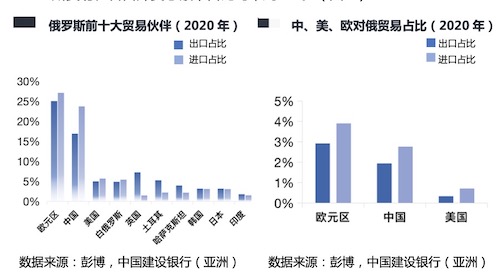

建设银行(亚洲)的研究显示,2020年,俄罗斯GDP约1.5万亿美元,乌克兰为约1553亿美元,分别占全球GDP的1.7%和0.2%。从对外贸易看,2020年俄罗斯进出口商品总额5693亿美元,乌克兰为1031亿美元,分别占全球的1.6%和0.3%。但是,俄罗斯是世界主要原油生产国和出口国,也是全球最大的天然气出口国,天然气储量世界排名第一。同时,乌克兰和俄罗斯均是重要的粮食出口国,两国还是金属产品和稀有气体的重要产地。不难发现,上游遭遇的冲击将迅速向中下游传导。

其中,能源供给的扰动目前最受关注。相较于年初近80美元/桶的水平,目前布伦特原油涨幅已高达近47%,一年涨幅超85%。欧盟是世界最大的原油进口地,逾八成原油消费依赖进口。俄罗斯则是欧盟最大的单一原油来源国,提供了欧盟约27%的原油进口份额(2019年数据)。一旦发生剧烈的冲突,全球石油供应将大受影响。在这种情况下,分析师预计,石油供应将出现每日230万桶的下降,这将推动油价上涨至每桶150美元左右,从而使全球GDP下降1.6%。这将给西方国家的通胀造成巨大的上行压力。

OPEC在本周三召开会议,原油产出如预期那样没有变化,沙特增产的意愿不强,乐见高油价。高盛资深大宗商品策略师、能源研究主管库瓦林(Damien Courvalin) 最新表示,虽然3月1日国际能源署(IEA)表示释放6000万桶石油储备,但这只是暂时阻止了油价的上涨,而不是降低了油价。

“我们不认为短期内油价的下降或OPEC+产量的快速增长会扰乱我们对油价结构性上涨的看法。同样,我们预计,如果伊朗很快达成协议,油价也不会大幅下跌。2月份的全球石油赤字是预期的两倍,而伊拉克正在经历50万桶/日的石油供应中断,这足以完全抵消伊朗重返全球石油市场的产量增长潜力。”库瓦林预计,俄罗斯最近净石油(原油和产品)出口为730万桶/日,其中600万桶/日的海运流量面临着最严重的中断,这是由于船运保险、信用证的限制,以及船员可能并不愿意前往这些高风险地区。尽管目前的中断程度在几周内还不得而知,但乌拉尔原油价格创纪录的折价以及投标的困难表明,俄罗斯船只在运输方面存在重大障碍。

与俄罗斯出口中断的潜在规模相比,近期的一次性SPR(战略原油储备)库存的释放相形见绌——6000万桶仅能抵消俄罗斯海上出口10天的损失,或持续1个月的200万桶/日的供应损失。在俄乌局势升级之前,全球石油市场已经非常紧张。别忘了,自2021年初以来,已有超过8000万桶SPR储量被释放,而同期油价翻了一番。此外,高盛预计,到2023年底,需要建立4亿桶石油库存,才能将库存正常化到2019年的水平。

“布伦特原油之前突破113美元,目前看来处于抛物线阶段,这个形态很少会平安着陆,通常以所谓的‘赶顶’告终。在劲涨势能中尝试确认顶部,无异于徒手接飞刀。”嘉盛集团资深分析师辛普森(Matt Simpson)对记者表示,“在看涨信号中,50日移动均线上穿100日移动均线。相对强弱指标(RSI)稳固地处于超买区域,这意味着可能会有一些盘整,但短期强势不改。”

天然气面临更严峻的挑战。截至2021年年底,俄罗斯已探明天然气储量37.4万亿立方米,占全球已探明天然气总量(188.1万亿立方米)的19.8%。2020年,俄罗斯天然气出口的八成输往欧洲,占欧洲天然气进口的四成以上。德国商业银行首席外汇、商品研究主管雷彻特蒙(UlrichLeuchtmann)对记者表示,短期内欧盟天然气存量可能足以覆盖需求,但最迟到夏天,届时欧盟需要再度填补过冬所需的库存时,天然气的不足很可能导致欧盟再度面临能源危机。

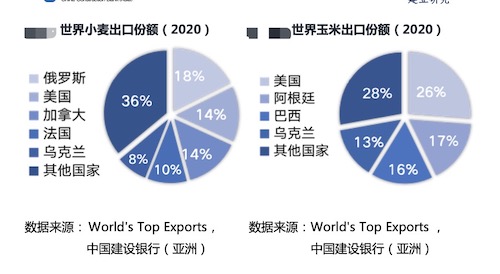

除了能源,农产品也是重灾区。建设银行(亚洲)的研究显示,乌克兰是世界三大黑土分布区之一,黑土面积占全世界黑土总面积的40%,素有“欧洲的面包篮”之称。乌克兰出口玉米、小麦、大麦等粮食。俄罗斯则是世界最大的小麦出口国。俄乌两国均是全球重要的肥料生产国。

此外,俄罗斯是全球重要的金属产地,“上游危机”似乎一触即发。据统计,俄罗斯镍出口占全球市场的49%,钯出口占42%,铝出口占26%,铂出口占13%。其中,钯是制造传感器、内存等所需的重要金属。俄罗斯还是重要的钢铁和铜出口国。

从企业角度看,俄罗斯诺里尔斯克镍业供应了全球10%的镍、全球40%的钯。俄铝则提供了全球5%左右的铝供应。2018年,美国制裁俄铝公司,国际铝价一度上涨30%。

保股市还是抗通胀?

对于投资者而言,发达国家的通胀压力和货币紧缩冲击不容小觑。

市场曾有猜测认为,俄乌冲突可能促使美联储或暂停加息或下移后续加息的轨迹。但就在3月2日,鲍威尔表示继续支持3月加息的成员。此前最新公布的美联储最青睐的通胀指标(核心PCE)年率上涨5.2%,高于5%的预期值和4.9%的前值,更是远超2%的政策目标。若油价飙升,交易员预计整体CPI不排除会突破10%。

在美国,一些结构性价格上涨压力正在积聚——工资开始螺旋型上涨,而且劳动力市场非常紧张,这导致了工资的普遍增长。服务类别可能成为下一个涨价区域。企业正变得习惯于更频繁、积极地提高价格和工资。同时,除了房价上涨,新租约的租金也大幅上升。

因此,高盛将2022年底的核心PCE通胀预期上调至3.7%(之前为3.1%),2023年底的核心PCE通胀预期上调至2.4%(之前为2.2%),并预计年内加息7次。摩根士丹利则预计6月美联储议息会议将会公布量化紧缩(QT)路线图,随后就会很快开始QT,每个月预计缩表的规模将控制在800亿美元。

“全球已经处于持续通胀风险中,此前刚看到经济从疫情中复苏的苗头,但此时如果处于产业链上游的能源、金属、化肥、农产品出现价格大涨,非常有可能出现全球性的恶性通胀。进入北半球的夏季后,其他主要产粮区如果出现恶性天气,世界各国的CPI数据爆棚将不是意外。”司徒捷告诉记者。

目前,美股空头正观望在反弹之际加大空仓。目前美股行走在高位,利率处于历史最低位,美国国债收益率近期由于战局导致大跌(10年期美债从1月2%以上跌至1.75%附近),同时大宗商品价格大涨。“在过去的十几年里,这样的事情出现过两次。一次是2008年上半年,一次是2011年上半年。2008年爆发了金融危机,而2011年爆发了欧债危机。不同的地方是2008年美联储还有利率操作空间,现在确实没了。鲍威尔本来很有可能在上半年靠口头释放加息信号让股市软着陆。但是面对汹涌的通胀,他面临着保股市还是保通胀的两难抉择。”司徒捷称。

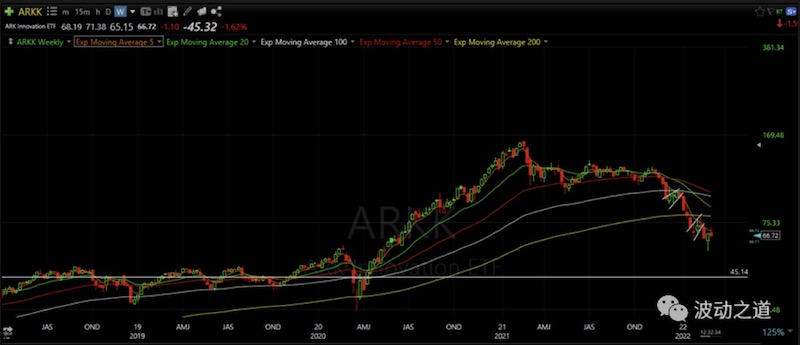

在交易员看来,目前纳斯达克已经在200天均线下方运行了1个多月,目前正好处在重要的压力区域;基础材料ETF XME则小荷才露尖尖角;至于“木头姐”的ARKK则回到了梦开始的地方,她预计的由科技进步带来的“好通缩”没到,通胀却扑面而来。

渣打中国宏观策略主管刘洁对记者提及,由于人民币资产日益突出的“避风港”效应,全球央行和国际投资者将继续增持中国债市,预计2022年外资流入中国债市的规模将在7000亿元~8000亿人民币。

相较于其他新兴市场货币,人民币依旧坚挺。渣打方面预计,2022年人民币对美元仍有望维持在6.25~6.4的强势区间。“除了对冲基金,几乎没有对手方去卖人民币。估计对冲基金也不是很加得动仓了,而且不少多头头寸也在赔钱了。”某对冲基金交易员对记者称。经常项下和资本项下真金白银的流入,仍是支撑人民币的主因,且疫情下资本流出的动力有限。

股民福利来了!送您十大金股!点击查看>>