来源 | 界面

2022年3月3日,高铁数字媒体广告龙头企业兆讯传媒广告股份有限公司(股票简称“兆讯传媒”,股票代码301102)启动创业板发行事宜,宣告“高铁数字媒体第一股”将正式登陆资本市场。

成立于2007年的兆讯传媒,主要通过在高铁站核心候车区的数字媒体资源,向客户提供多样化、定制化、数字化的广告传播方案和场景营销服务。近十年来,中国铁路建设步伐加快,高铁时代来临,兆讯传媒借此契机实现了业绩快速增长。

2018年至2020年,兆讯传媒分别实现营业收入3.75亿元、4.36亿元、4.88亿元,归母净利润分别为1.59亿元、1.92亿元、2.08亿元。2021年上半年,国内疫情逐渐好转,兆讯传媒业务拓展良好,实现营业收入2.43亿元,净利润8309.16万元,营业收入和净利润均保持增长。

目前,A股中尚无高铁数字媒体行业的上市公司,因此兆讯传媒上市后,稀缺性、价值性都非常明显。作为“高铁数字媒体第一股”,兆讯传媒亮点满满。

行业空间广阔

首先,兆讯传媒所处的户外广告行业仍处于快速发展阶段,兆讯传媒作为行业中的佼佼者,有望收获行业发展红利。

未来几年,我国的高铁网络仍将处于高速建设阶段,高铁建设的持续快速增长,为兆讯传媒的外延式扩张提供了广阔的发展空间。新基建时代,中国高速铁路建设继续加速,在“四纵四横”高速铁路的基础上,将形成以“八纵八横”主通道为骨架、区域连接线衔接、城际铁路补充的高速铁路网。据《新时代交通强国铁路先行规划纲要》,到2035年,我国全国铁路网将达到20万公里左右,其中高速铁路将从2020年的3.79万公里发展到2035年的7万公里,基本连接省会城市和其他50万人口以上大中城市。

除了高铁总里程的“量增”,户外广告行业自身的发展也进一步加深了铁路媒体和高铁数字媒体广告在营销领域的渗透率。

实际上,在国内经济形势长期向好、稳定增长的情况下,户外媒体已经超越电视,成为广告主预算分配的第二大重要渠道。户外广告几乎没有受到移动互联网广告的冲击,不仅如此,数字户外还反而在移动互联网技术的加持下,逐渐获得广告主更多的预算比例。根据CTR《中国消费与传媒市场趋势2019-2020》,铁路媒体和高铁数字媒体广告花费水涨船高,2018年刊例花费增幅分别为32.7%和36.4%。

从2019年开始,在投放支出排名TOP 100 的广告主中,有超过四分之一的客户,增加了他们的年度户外广告投放预算。CTR《2021年广告主营销调查报告》更显示,2021年广告主对国内经济形势、行业发展前景、公司经营情况的打分均超过往年,尤其是在广告营销预算方面,增加营销预算的广告主占44%,远远超过前四年的水平。群邑则分析,2021年户外广告支出将增长23%,占所有广告支出的3%。

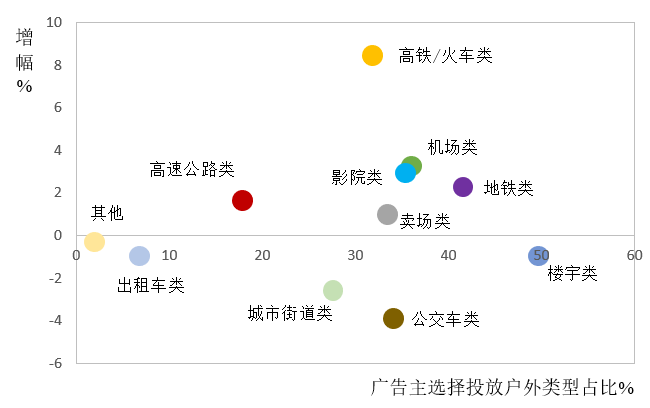

根据CTR《广告主营销趋势调查报告》,随着高铁客流的快速增长,高铁广告越来越受客户认可,在户外媒体投放中高铁的占比日益提升,2018年户外媒体中选择投放高铁/火车类广告的广告主增幅最大,达到8.4%,高于户外媒体中广告主选择投放的其它户外类型。至2021年,高铁/火车类广告费用在户外广告细分领域、甚至整个广告行业的占比都将进一步提高。

马太效应构筑护城河

除了受益于行业红利,兆讯传媒还有自己独特的优势。

首先,在高铁传媒行业里由于区域性分散的特点,小微企业众多,像兆讯传媒这样业务布局全国的公司极少,其在高铁数字媒体领域市占率具备绝对的领先优势。

媒体资源是开展业务的基础。截至2021年,签约的铁路客运站558个,开通运营的铁路客运站432个,运营5607块数字媒体屏幕。兆讯传媒已成为高铁数字媒体广告行业中媒体资源覆盖最广泛的运营商之一。随着高铁建设加大投资,对应的广告市场份额势必会增加,而兆讯传媒凭借自身多年积累的领先优势,其市场占有率有望进一步提升。

经过多年经营发展,兆讯传媒通过中长期协议锁定在客流最密集的候车区域,自主安装数字媒体设备,兆讯传媒已经建成了一张覆盖全国97%省级行政区、年触达客流量超过10亿人次的高铁数字媒体网络。

而且,兆讯传媒在总量分布广的同时,媒体资源层次结构优势明显。兆讯传媒已与国内18家铁路局集团中的17家签署了媒体资源使用协议。在媒体资源开发方面,其与多个铁路局集团进行合作,对单个铁路局集团不形成依赖。

其次,兆讯传媒自建渠道的业务模式,使得其毛利率也在行业中保持较高水平。2018年到2021年6月末,兆讯传媒的毛利率分别为64.81%、66.28%、61.30%和53.30%。而根据招股书,同期,同行业可比公司平均毛利率均低于兆讯传媒的毛利率。

这得益于,兆讯传媒自建的高铁数字媒体网络在广度、深度方面具备显著的资源壁垒优势。相比分布零散的站点,兆讯传媒具有规模效应,对广告主更具有吸引力,其市场竞争力和优势更加明显。

而且,兆讯传媒还通过全国统一的信息系统平台进行数字化管控,可以做到智慧播控、一键换刊,管理效率更高,不仅能保障高效安全刊播,还能满足客户精准化、个性化的广告发布需求,同时实现线下无人值守、无广告耗材,从而有效控制成本,锁定高毛利水平。

外延拓展成长性可期

本次上市募集资金到位后,将为兆讯传媒的发展提供了更加充足的动力。

兆讯传媒此次IPO发行拟募资13亿元,其中7.95亿元拟投入运营站点数字媒体建设项目。该项目将顺应广告行业向低线城市下沉的整体发展趋势,通过新增121个铁路客运站数字媒体运营站点,覆盖更多低线级城市、县级市的铁路客运站,进一步完善公司媒体运营网络。

同时,在保持现有发展优势的基础上,兆讯传媒对广告行业的新技术、新形态保持着高度敏感性,也在积极相关新技术的发展及在广告端的应用尝试。

兆讯传媒表示,未来三年,公司将牢牢把握中国的城镇化进程与高铁建设过程中的巨大机遇,进一步拓展以高铁、动车和城际高速为主的铁路媒体平台建设;同时紧紧抓住中国经济由出口向国内消费的转移,由第一、第二产业向第三产业的转移给国内广告行业带来的巨大发展空间。

对于这一发展规划,资本市场反应热烈,平安证券、国泰君安等众多券商均给予了积极反馈。此前,分拆上市前,资本市场将兆讯传媒一并纳入联美控股(600167.SH)作为公用事业进行估值,高铁传媒业务被明显低估,而此次分拆上市将推动兆讯传媒价值获得重估,而且叠加标的的稀缺性,兆讯传媒上市后的表现将值得期待。