来源:聪明投资者

1,医药板块的估值溢价率已经接近于历史上的最低水平。

2,我们认为药品在经过了几年疾风暴雨的价格下行之后,无论是创新药的谈判,还是仿制药的集采,都会进入一个更加温和的新常态。

3,龙头2022年还是大家的基础持仓,但除此之外自下而上去精选一些优质的产品型公司,也应该是大家去考虑的点。

4,2022年我们大概率还会看到器械集采的扩容,同时我们也可能会看到创新医疗器械的谈判。

5,2022年大家需要自下而上去多找一些东西,另外关注一些新的细分赛道,就是toB端(非to医院、toC)的东西,比如特色原材料、CDMO、生命科学上游。

6,生命科学上游这个领域当下很热,从国外的经验来看,后续的发展策略就是打通产业链,做好多品类的覆盖。

7,如果一个企业在个别单品上有亮点,同时又有平台性思维,这个企业有机会成为中国的Thermo Fisher。

8,创新药国际化方面,一方面要看到中国目前还有比较高的研发性价比,另外一方面确实要跟国外企业合作。

以上是兴业证券董事总经理,研究院副院长,医药首席分析师徐佳熹在2022年3月2日兴业证券主办的春季多产业链系列专题会议“挑战中的新机遇,自下而上的新选择”中分享的最新观点。

在本次交流中,徐佳熹表示整个医药板块的机会并不会消减,并且从绝对价值的角度来看,这个位置很多企业已经非常值得大家去长期看了。

徐佳熹认为,当下机构医药持仓进入历史低位,市场预期较低,医药板块向下风险可控,在新的政策中,寻找优秀企业是推动后续医药结构性走牛的核心驱动力。

他表示过去几年大家都习惯了赛道型的投资思维,追求高效率自上而下的选股策略,但现在确实比以前要困难,大家应该考虑自下而上地去精选一些优质的公司。

徐佳熹还谈到目前药品,器械,医疗服务所处的政策周期不同。

药品机构持仓此前已经接近于出清,在政策由严往松逐步缓和的背景下,在药品领域大家要关注优秀产品型公司。

聪明投资者整理了演讲全文,分享给大家。

最近的医药板块应该说波折起伏。

今年以来,医药在各个行业当中收益率排名接近于最后。

但是就像大家在基金行业常听到的一句话,叫基金“好发不好管,好管不好发”。医药行业作为一个长坡厚雪的赛道,也到了值得大家开始长期关注的时刻。

医药板块估值溢价率已接近历史上最低水平

到今天,其实大家对医药板块的投资情绪,应该到了这几年以来的最低水平,某种程度上来说,我们觉得这个最低的水平,可能是一个U型乃至略偏L型复苏的开始,幅度不一定很陡峭,复苏的趋势是很明确的。

虽然情绪上在底部还需要一段时间,但从绝对价值的角度,这个位置很多企业已经非常值得大家去长期看了。

其实我们可以看到年初到二月下旬,医药板块涨跌幅在30个中信一级行业当中排到第28位。

客观说并不是很奇怪。因为每年年底年初业绩真空期的时候,医药的表现往往不是特别好,这是比较正常的。

但是考虑到去年下半年医药板块已经回调了这么多了,今年年初的表现仍然是比较弱的。

这种弱的原因有很多,有之前筹码结构比较集中的原因,也有大家对于产品价格端的波动带来的一些潜在的担心。

其实产品价格下跌,某种程度上不仅仅发生在处方药,或者说不仅仅发生在以前医院端的传统处方药品种上,也发生在一些自费端的产品上。

另外,医药板块的估值溢价率已经接近于历史上的最低水平。

上一次是在2018年的时候,有过类似的状况,之后开启了几年的医药板块的大牛市,现在我们又看到了这样的一个状况,后面会怎么走,比较值得大家关注。

从选细分赛道转到自下而上的选股

另外,基金投资人的行为很有意思,尤其是去年下半年很值得研究。

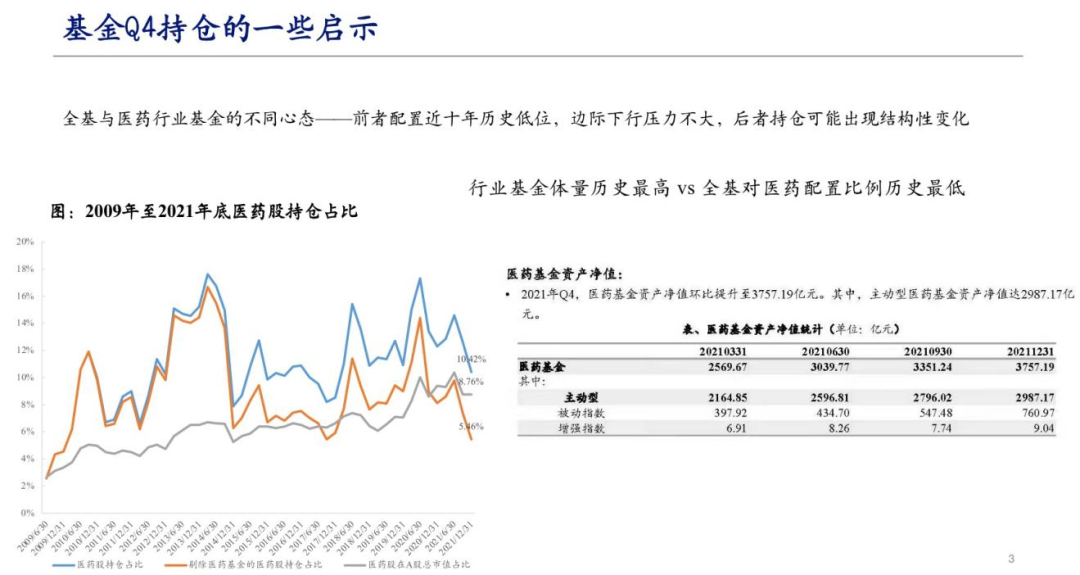

2021年6月30日时,医药基金的资产净值是3000亿。这基本上是去年医药板块的高点。

到年底12月31日的时候反而变成了3700亿,如果算份额的话,增速要更快。

市场上的医药基金跟非医药基金,对医药持仓的比例,发生了一个历史性的变化。

以前医药基金的持仓,占到整个公募基金医药持仓大概在1/4-1/3,但到了去年年底,破天荒的提升到了一半左右。

而全基降到了5个点。考虑到年初以来医药的表现,如果今时今日再做一个调查,也许可能只有4个点。

4个点什么概念?从2011年以来,我几乎没有看到过全基配到这么低过。

我上一次看到这么低的时候是2009年,而且那个时候的标配只有3%多一些,那个时候配4%,现在的标配是接近9%,然后全基配4%。

从全基的角度来说,我们认为基本上到了减无可减的地步,因为医药是个大赛道,总还有一些医药个股会被大家挑出来投资。

事实上现在不少全基的基金经理也在问,说医药可以买点什么?

只不过更多时候,大家关注的是自上而下的逻辑,都会问CXO会不会反弹,疫苗检测可不可以买,而不会问哪只股票能不能买。

因为过去几年我们的赛道型投资的思维,已经把绝大部分投资人“洗脑”了,大家希望有高效率自上而下的选股策略。

最好一条细分赛道,“龙一龙二龙三龙四龙五”我都可以买,但现在确实比以前要困难,所以后面大家要接受自下而上的选股思路。

另一方面,因为医药基金只能买医药,而医药基金的持仓,或者说它们的体量,又在历史上处于最高位。我相信近期的医药基金总规模应该还是比较稳定,但是大家的持仓结构会发生一些微妙的变化。

我们可以看到从2017年之后,大家的赛道型投资思路是非常明确的,而且是越来越明确的。

2016,2017年机构投资人把中药注射剂、辅助用药、中药处方药基本上卖掉了。

某种程度上这也是今年一二月份中药率先反弹的原因之一,当然还有很多其他的原因,因为确实微观筹码结构比较好,政策上有支持,企业微观上也有一些变化,没有人卖,只有人买,它就率先反弹了。

2018,2019年是化药集采的高峰,机构投资人把整个化学仿制药又减持了。2020年是高质耗材。2021年的上半年是IVD和药店,下半年是医疗服务和疫苗,年底到2022年一二月份是CXO,都经历了一轮下跌。

大家可以发现,当这些板块一个一个被击破,股票整体性下跌之后,现在的医药板块当中,除了去年关注度起来的一个板块——生命科学上游,其他已经没有什么所谓的“团”了。

在这种情况下只做赛道投资,不断“做减法”,我们认为已经做到了头。

大家找政策避风港没错,但如果仅仅是粗放的自上而下找避风港的模式,大家会发现随着医改深化,整个医改的政策影响到了所有的行业。

随着政策进入新常态,接下来要考虑“做加法”,从产品型公司,从自下而上的思路去找合适的投资标的。

基金持仓现在需要一个再平衡的过程

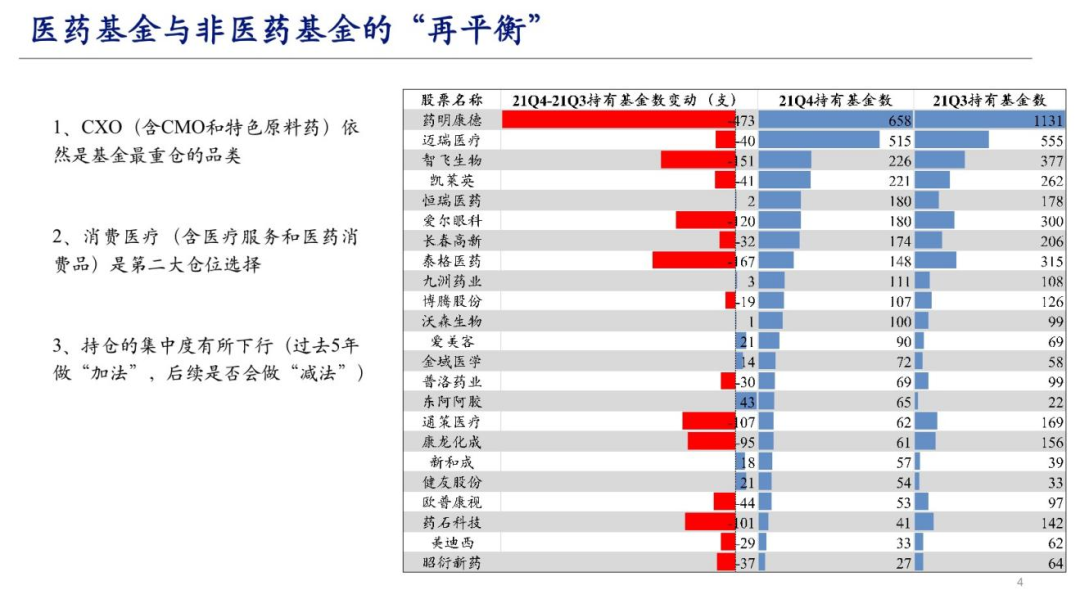

其实我们可以看到,基金持仓现在需要一个再平衡的过程。

从去年的三季报大家可以看到,药明康德(维权)作为很优秀的CXO的龙头企业,1131支基金里它是重仓股,第二位是迈瑞医疗,555支。

我们发现到四季度的时候减少了400多支,到现在我估计减少得会更多一些,显示了持仓在从最头部的企业适当分散开来。

我们看到前20大机构持仓基本上就是两类资产:

第一个就是CXO,包含CMO和特色原料。

第二个就是消费医疗,主要是医疗服务跟医疗消费。

除了一两支疫苗股之外,绝大部分时候,前20大就可以落在这两个板块,非常集中,所以它会需要一个再平衡的过程。

优秀的龙头今年还是大家的基础持仓,但除此之外自下而上去精选一些优质的产品型公司,也应该是大家去考虑的点。

如果纵观医药行业大的政策逻辑,可以发现,大家一直都在找政策避风港。

只不过随着医改的深化,无论是药品、器械还是医疗服务都会受到医改的影响,但是微观的政策一直都在演变,不断带来机会。

即便是从宏观的角度,我们也要想想,医保基金的总盘子还有没有增加?答案是肯定的。

医保的盘子还在持续增加,医保的支出也在持续增加,就证明这钱是要花掉的,无非是买这个还是买那个的区别。

在这个过程当中,整个板块的机会并不会消减。

药品、器械、医疗服务的政策周期处于不同的位置

对于药品、器械和医疗服务的政策,现在处在什么样的周期当中?

我们可以看到药品的政策,我们认为基本上已经接近于完成。

大家从去年下半年的一些政策可以看出,胰岛素的集采方案比较温和,即便是不中选的品种,事实上也留有市场份额,大家可以仔细去研究一下这个方案。

再比如像去年12月份创新药的价格谈判,最后PD-1的价格比大家预期的还是稍好一些的。

所以在这个背景下,我们认为药品在经过了几年看似疾风暴雨的价格下行之后,无论是创新药的谈判,还是仿制药的集采,都会进入一个更加温和的新时代。

药品的集采是从2018年开始的,器械是从2020年开始的。药品是可以作为器械的参考的。因此2022年我们大概率还会看到器械集采的扩容,同时我们也有可能看到创新医疗器械的谈判。

这里我特别跟在座各位非医药出身的投资人说一下,一定要区分集采和谈判。

集采,企业最后该品种总收入可能会发生下降,因为它已经是一个在医保的品种,无非是选择保量还是保价,总有一头会缩减,但是创新药谈判不是。

有人说PD-1集采,其实PD-1从来没集采过的,我说过很多次,PD-1只是一个靶点,对应药品的名字分别叫特瑞普利单抗和信迪利单抗,替雷利珠单抗、卡瑞利珠单抗等等,它们经历的是创新药医保谈判,它们从来没集采过。

即便是这样一个竞争非常激烈的靶点,即便价格降了4万块钱,企业还纷纷上了十亿乃至几十亿的收入,虽然可能没有大家此前预期的峰值高,但它还是有收益的。

所以集采跟谈判大家要区分开。

大家看到的医疗服务一系列政策,特别是去年8月份,八部委下发的关于医疗服务价格改革的文件,包括之前有的公立医院医生薪酬的文件,基本勾勒出了整个医疗服务改革的大方向。

对于民营医疗服务,我相信只要合规守法、不做资本无序扩张、坚持正确价值观,作为公立医院的有益补充,还是有其可为的空间。当然,服务相对于器械和药品,医疗服务的民生属性会更重一些。

过去几年控费降价政策由松往严,在大家担心集采,担心降价的过程中,大家会选择政策避风港,去找平台型模式型公司。

但是在价格政策逐步缓和的新常态下,在药品领域大家要关注优秀的产品型公司,这是我们能够看到的。

医药领域的长期景气度,还维持在一个比较高的水平

另外很多未来的机会其实都写在文件里面了,大家好好看一下“十四五”的发展规划,其实写得非常的详细。

特别对比一下“十三五”,什么东西是我们标出来新的东西,什么东西就大概率有战略性机会,大家要去关注。

比如说细胞治疗,基因治疗,合成生物技术,IT跟BT的融合,双抗,还有重塑供应链,就是我们讲的生命科学上游的这一块,还有双循环相互促进,意味着国际化也还大有可为。

最近大家对于创新药国际化的相关事件议论比较多,但某种程度上来说,我愿意把这些事情看作一个个尝试。

尝试成了是利好,尝试不成我们就去仔细读一读相关文件,按照相关的要求去补齐短板就是。

另外,对于很多孤儿药,以及小适应症,完全按照FDA的一些申报流程走,我们觉得获批概率还是比较高。

所以对国际化不用担心,我们认为后面出海的东西会越来越多。

关于指导思想,每句话都不是空话,“全面提高医药产业链现代化水平,实现供应链稳定可控,更好满足人民群众多元化、多层次的健康需求。”

“十四五”的主要目标,行业营业收入、利润总额年均增速保持在 8%以上,研发投入年均增长10%以上。

加上CRO的渗透率提升,加上国际产能的转移,这个领域的长期景气度,应该还维持在一个比较高的水平。

包括“十四五”也提到了中药,也提到了支持国际销售比重比较大的一批大型药企。

技术上,文件讲得也都非常详细,已经详细到具体的技术平台,反义寡核苷酸、PROTAC(蛋白降解技术),植入、吸入、口溶膜给药系统,药械组合。

中药里面怎么做医学转化,怎么去做剂型创新。

生物药里面都已经细致到PCR(生物学的聚合酶链反应) 、ADC (抗体偶联药物)。

每个都讲得非常的详细,包括医疗器械也有阐述。

大家可以仔细去看一下,这些领域的每个细分赛道的竞争格局是什么,未来5年可能会有什么样的政策支持或者变化。

因此,2022年大家需要自下而上去多找一些东西,另外关注一些新的细分赛道,就是toB端(非to医院、本质是非to G)业务。

比如说特色原材料、CDMO、生命科学上游这些还是很有意思,他们的需求增长比较快,竞争格局比较好。

另外,对于药品领域,一些微观筹码结构比较好的,PEG角度有吸引力的公司,其实都是可以看的。

制剂出口也好,特色原材料也好,有相当部分的公司可以关注。

CXO板块将会迎来反弹

最后简单说下大家都比较关心的三个小赛道。

第一个就是CXO。

CXO从目前看来,从在建工程的角度,产能还是在持续扩的,特别是新冠疫情给CDMO带来的产能扩张,各家都已经陆续公布了订单。

在这些方面我们可以预期今年的弹性会相当不错。

虽然年报还没有出来,但从三季报披露的来看,包括他们人员增加的数量,订单的增产情况也都非常不错,甚至有些可能需要用外协才能够实现它的产能。

这里面诸多的标的,从截止到2月下旬的股价可以看到,考虑未来三年的复合增速,其PEG已经小于1了,这对CXO板块来说是很难得的。

同时,CXO微观筹码结构得到了一定的改善,没有那么“拥挤”了,加上业绩会有比较高的增长,估值阶段性可看,所以我相信大概率一季报前后会有机会。

打通产业链,做好多品类的覆盖

生命科学上游这个领域很热,从国外的经验来看,后续的发展策略是什么?就是打通产业链,做好多品类的覆盖。

从历史上来看,Sartorius,Merck,PALL,Cytiva、Thermo Fisher这些公司,基本上做了上下游的整体布局。

我们无论是上游做生产的,给IVD供货做酶和抗体的,还是做试剂和耗材这块的公司,也都已经发生了非常大的变化,成为了一个战略性的板块。

很多公司都已经上市或者交表,还有一些公司离上市的时间也不会太远。

这个板块是一个自主可控和进口替代关键性的板块。

当下大家看的是谁的单品做得好,未来三年可能看的就是平台谁做得好,品类全。

所以建议大家有机会去跟各家公司的管理层聊一聊,聊他们的战略思维。

如果一个企业在个别单品上有亮点,同时又有平台性思维,这个企业就有机会成为中国的Thermo Fisher。

就是从提升底层技术,到打破进口产品的垄断,到最后变成覆盖产业链的平台型公司,在中国会出一些这样的优秀企业。

注重中国目前的研发性价比,跟国外企业合作

第三个说一下创新药国际化,国际化这件事情我觉得大家不用太担心。

在创新药领域,我们中国企业是刚刚进入美国市场,个别品种刚刚开始落地。

我觉得在这方面我们的创始人要具有国际化的视野,同时有过硬的产品。

因为相对来说,FDA在批准产品上还是有一定比较严苛的规则,做好充分的海外临床试验的准备,同时借力打力。

一方面注重中国目前还算比较高的研发性价比,另外一方面确实要跟国外企业合作。

因为现在在国外单独开展MRCT,百济也许可以,但绝大部分中国企业,哪怕是比较大型的药企,现在可能都无法做独立的MRCT,还是要跟国外合作的。

像日本的武田、大冢这些企业曾经的故事,也是这样的一个路径,在国外找好合作伙伴。

不断做你擅长的事情

Biotech二级市场遇冷的问题大家不用过于担心,这是一个优胜劣汰的过程。

寻找更扎实的估值“锚”,在这个过程当中会有Biopharm的企业慢慢起来的。

我们特别说说建议大家现阶段在二级市场买什么样的Biotech呢?

第一,账上有钱的。

第二,能够建立销售能力的,它有一个大单品能支持小几百人的队伍建设,它就能嫁接更多的同科室品种,最终形成一个小的生物制药公司(Biopharm),能产业化,商业化。

第三,对于创业者,对于早期品种来说,应该真的去好好想一想自己的定位。

大部分Biotech的创始人是科学家,科学家不一定擅长做企业家的事情。研发型公司未来也不一定要独立上市,不如跟大型制药企业,包括恒瑞、中生这样的去合作,合作了以后也许收益率更大,科学家则可以持续创业。不断做你擅长的事情。

股民福利来了!送您十大金股!点击查看>>