每经记者 李玉雯 张寿林 每经编辑 廖丹

2月24日,随着基辅的一声爆炸,俄乌冲突爆发。

两天之后,美国等西方国家向俄罗斯投来了一枚“金融核弹”——宣布将其“踢出”环球银行间金融通信协会(SWIFT)系统之外。此外,还要对俄罗斯央行实施限制措施,以防其配置国际储备削弱制裁措施造成的影响。

一石激起千层浪,俄罗斯卢布对美元应声贬值,周一莫斯科股市暂停交易,伦敦上市的俄罗斯股票则跌势如潮……

人们已习惯于将SWIFT制裁称为“金融核弹”,虽然俄罗斯金融市场在制裁消息发出之后出现了不小的震荡,但其威力究竟如何尚无进一步研究。

将SWIFT用于制裁,已有先例,早在2012年,美国就动用SWIFT制裁伊朗。以史为鉴,顺着伊朗的历史脉络,我们又是否可以窥见此次制裁对俄罗斯将会产生多大的影响?

诚然,俄罗斯与伊朗无论是经济基础、经济体量还是经济结构都不尽相同,对此《每日经济新闻》记者采访了多位专家学者,并通过多纬度的数据来探讨SWIFT制裁对伊朗、俄罗斯影响程度的差异,解析此次金融制裁又将给第三方国家甚至全球带来何种冲击。

一枚“金融核弹”投向俄罗斯

SWIFT是什么?其实就是一家全球性金融报文传送服务机构,成立于1973年,属于同业合作组织性质。

它不为客户持有基金或管理账户,而是帮助全球用户社区通过可靠途径,开展通讯并交换标准化金融报文,从而支持全球和本地市场的金融交流。

为何将一国金融机构“踢出”SWIFT就如同扼住其“金融咽喉”?这可以从它的运作流程一探究竟。

以人民币跨境清算为例,境外人民币业务参加行在境内代理银行开立清算账户(即人民币同业往来账户),当跨境资金通过代理行模式清算时,境外参加银行首先通过SWIFT系统将资金收付信息传递至境内代理银行,境内代理银行通过人民银行跨行支付系统或行内清算系统代理境外参加银行办理资金汇划,境内代理银行借贷记人民币同业往来账户,完成与境外参加银行之间的资金结算。

可以看出,SWIFT扮演的是信息通道的角色。根据官方最新公布数据,SWIFT的报文传送平台、产品和服务对接了全球超过11000家银行、证券机构、市场基础设施和企业用户,覆盖200多个国家和地区。

当地时间2月26日,美国和欧盟、英国及加拿大发表联合声明,宣布禁止俄罗斯的几家主要银行使用SWIFT系统,作为针对俄罗斯的最新制裁手段,同时对俄罗斯央行实施“限制性措施”,防止俄罗斯央行以可能破坏制裁的方式部署其国际储备。

根据几国共同发表的联合声明,最新的制裁手段将确保切断俄罗斯银行与国际金融体系的联系,“损害它们在全球经营的能力”。

不少评论称,这是一枚投向俄罗斯的“金融核弹”。需要提起的是,2014年乌克兰危机爆发时,美欧就曾提起对俄罗斯采取包括金融制裁在内的多领域制裁,金融制裁中最极端的措施是切断俄罗斯同SWIFT系统的联系,该措施当时并未真正付诸于行动,而这次,终于宣布启用。

对于俄罗斯,这是第一遭,但对于SWIFT,这类制裁已早有经验,比如此前将伊朗排除在外。

此次金融制裁对俄罗斯经济究竟会造成怎样的影响,已有的公开报缺乏展开分析,但可参考此前对伊朗制裁的后续影响。

前车之鉴:被“踢出SWIFT”后,伊朗经济经历了什么?

2012年前后,美国及欧盟欲迫使伊朗放弃核武。2012年3月15日,SWIFT宣布,根据欧洲联盟制裁伊朗金融业的决定,从2012年3月17日开始终止30家伊朗银行使用SWIFT进行跨境汇兑交易。此外,欧盟关于禁止其成员国为伊朗石油贸易提供金融结算服务的决议也于当月17日正式生效。

这项制裁一生效便是3年多。2015年7月,伊核协议达成,并在2016年全面执行。针对伊朗的所有经济和金融制裁随之被解除。不过,制裁期间,伊朗所有私营银行仍保持与SWIFT的联系,而国有银行在欧盟制裁解除后重新加入该网络。

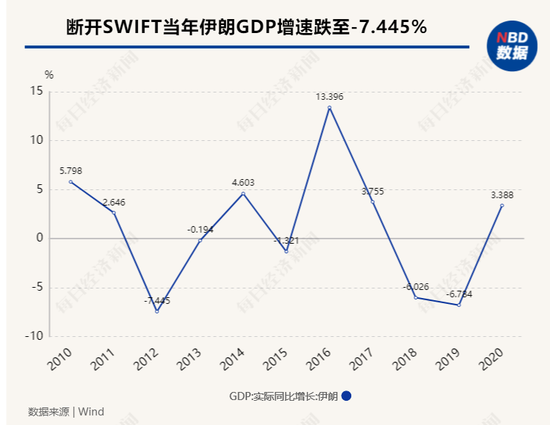

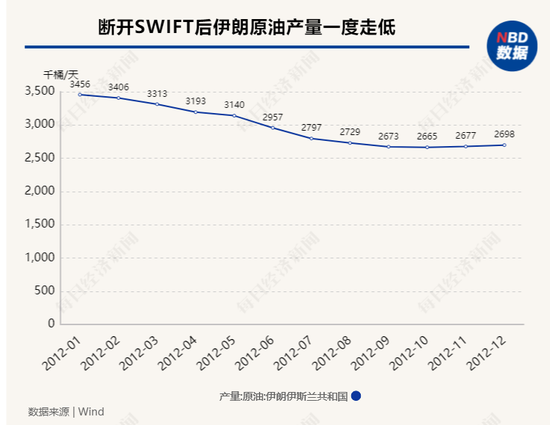

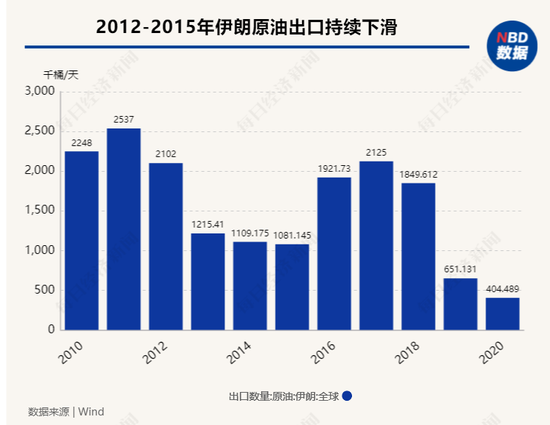

2012年至2014年初,在外部制裁及伊本国经济结构性矛盾的双重影响下,伊朗原油日出口量由200万桶以上降至100万桶甚至更低,大量官方外汇资产被冻结。根据世界银行报告,伊朗GDP连续两年负增长,伊朗官方公布的年通胀率连续两年在30%左右徘徊,本币贬值超过50%,而按市场汇率则贬值超过三分之二,政府收支连续两年赤字,失业率高居不下。

在受SWIFT制裁期间,伊朗原油出口制裁逐渐获得减轻,经济增长温和反弹。

从数据上来看,伊朗原油产量自2012年3月起开始大幅下降,2012年2月平均3406千桶/天,3月平均3313千桶/天,至2012年10月已降至2665千桶/天,直到2016年1月开始出现明显拐点,自此开始大幅回升。这与伊朗受到SWIFT制裁及获得制裁解除的时间基本一致。可以看到,在最严重时期,平均每日产量相比制裁前少近800千桶。

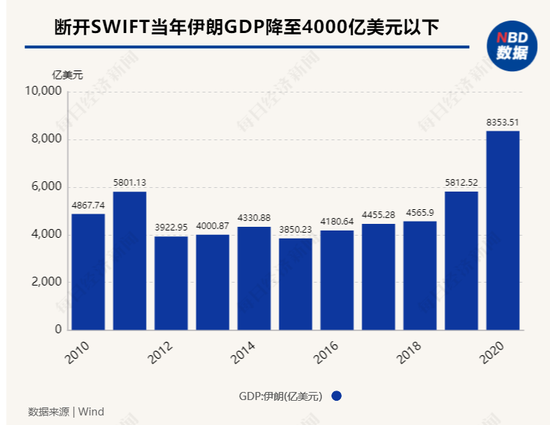

对应到GDP,伊朗经济增速在2012年出现大幅跳水,随后进入低速徘徊状态,直到2016年以后开始持续稳步复苏。数据显示,2012年当年GDP为3922.95亿美元,比2011年5801.13亿美元缩水亿1878.18美元,缩水近1/3。

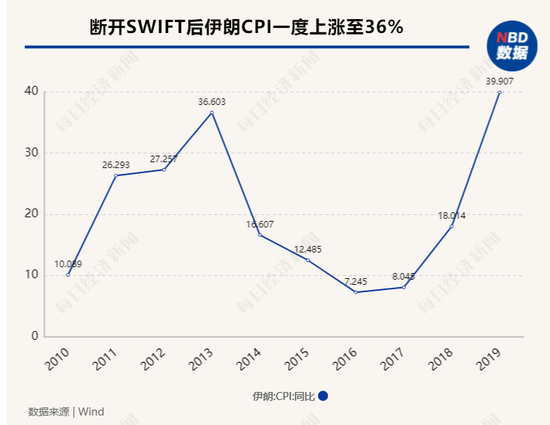

受制裁期间,伊朗通胀水平一度迅猛抬升,2011年26.29%,2013年达36.60%,此后转向回落,2016年降到7.25%后再次迅速抬升。

光大证券金融业首席分析师王一峰曾分析,受经济制裁后伊朗货币里亚尔贬值,导致2011年~2013年件通货膨胀率飙升。

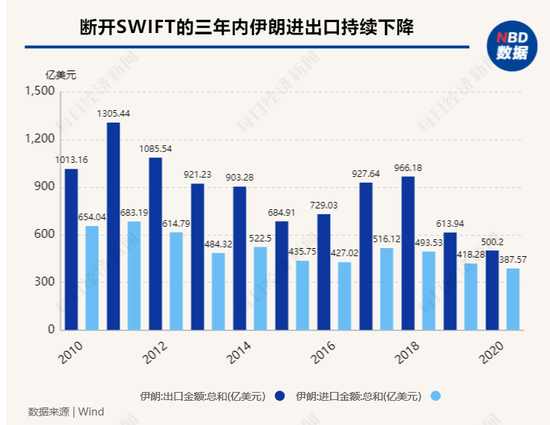

在出口上,自2011年起,出口金额便开始下行,直到2014年这一趋势才有所缓和。2011年出口金额1305.44亿美元,2013年为921.23亿美元,2014年为903.28亿美元。三年间,降幅超过3成。在稍微缓和之后,出口继续大幅下行,直到2016年,才出现拐点,开始反弹。

据当时的报道,美时任参议员马克·柯克认为,减轻对伊朗制裁力度是一种“绥靖政策”。柯克称,减轻制裁力度会促进伊朗经济复苏,使得迫使伊朗重回谈判桌的压力减轻。

2015年伊核协议达成,美国等西方国家加快取消对伊朗的经济制裁,伊朗原油出口在2016年迅速反弹。

伊朗主要进口产品有粮油食品、药品、运输工具、机械设备、牲畜、化工原料、饮料及烟草等。

在2012年-2016年期间,伊朗进口也连年下行。2011年进口额为683.19亿美元,到2016年,进口金额下降到427.02亿美元,期间降幅达37%。2016年后发生反弹,到2017年达到516.12亿美元。

从数据上来看,经济和金融制裁期间,伊朗进口对应下降。

昨日重现?俄罗斯被SWIFT制裁影响几何

“伊朗当时被制裁的影响极有可能在俄罗斯出现。”厦门国际银行投行分析员任涛对《每日经济新闻》记者表示,将某经济体的特定金融机构剔除SWIFT系统,将会导致该经济体与其它经济体之间的资金及对应的贸易往来出现一定程度萎缩,并进一步冲击经济基本面,对外债偿付可能会造成一定冲击。同时,俄罗斯与伊朗同作为石油出口国,SWIFT制裁也会在一定程度上推动石油等大宗商品价格波动幅度加大,推升全球通胀压力。

在记者采访的过程中,多位受访者分别从贸易往来的关联度、国家自身金融基础设施建设等不同角度出发,来考虑SWIFT制裁对伊朗、俄罗斯影响程度的差异。

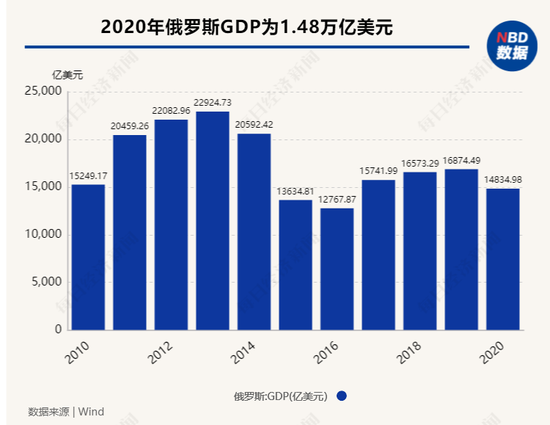

任涛认为,制裁带来的影响因被制裁经济体的体量与外贸依存情况而有所差异,俄罗斯从经济体量上看是伊朗的1.77倍,其与欧洲等经济体之间的贸易往来关系更为紧密,这意味着SWIFT制裁对俄罗斯的影响可能会更大一些。当然,相较伊朗来说,俄罗斯的独立自主性更强,欧洲与俄罗斯之间的能源联系并未被完全切断,且本次SWIFT制裁更多是政治口号式的宣传,因此其制裁效果和影响还有待持续观察。

“产生影响的原理虽然是一致的,但对俄罗斯和伊朗两个经济体制裁的效果不可能完全一致。”中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平说道,一方面,SWIFT报文系统和跨境支付结算体系是国际结算最重要也是最有效率的基础设施,SWIFT制裁对俄罗斯的国际贸易和融资行为将产生较大影响;另一方面,俄罗斯在开辟其他结算替代模式方面具有更好的准备和更强的能力,这些替代措施能够在一定程度上缓减SWIFT封杀令的影响,俄罗斯经济的内循环能力也远强于伊朗。

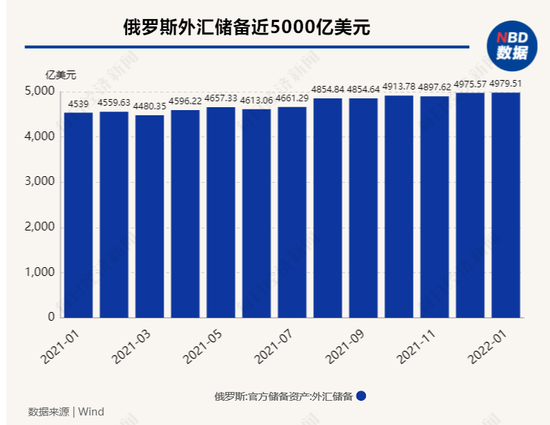

光大银行金融市场部宏观研究员周茂华对《每日经济新闻》记者表示,俄罗斯几家重要银行被排除在SWIFT系统之外,不可避免对俄罗斯跨境贸易、结算支付等业务构成一定影响,短期投资者评估影响,并可能出现一定程度资本外流,导致股、汇、债、商品等市场波动加剧。“但是预计影响会比之前案例小一些,主要是俄罗斯有足够的外汇储备缓冲,且俄罗斯可以通过SPFS系统,维护其国内金融机构信息传输,并通过这个系统与欧洲等部分境外经济体开展贸易等。尽管这个系统服务范围远不及SWIFT系统,但有助于削弱其制裁造成冲击。”

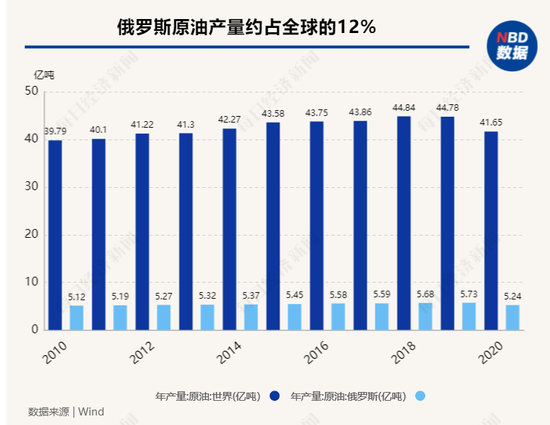

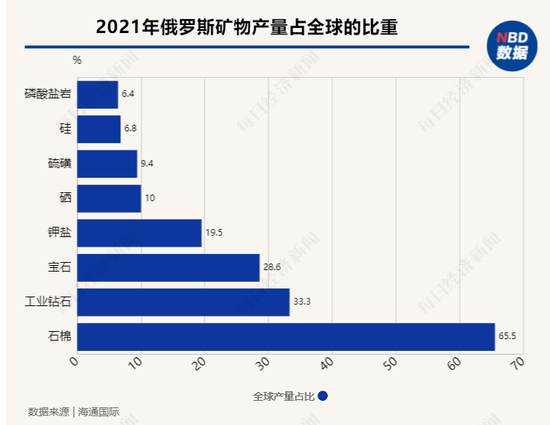

从俄罗斯本身来看,其油气资源非常丰富,是世界主要原油生产国和出口国,也是世界最大天然气出口国,已探明天然气储量全球第一。

原油方面,根据Wind数据,2020年俄罗斯原油产量5.24亿吨,占当年全球原油产量12.6%。从出口看,2020年俄罗斯原油日均出口465万桶,占当年全球原油日均出口11%。

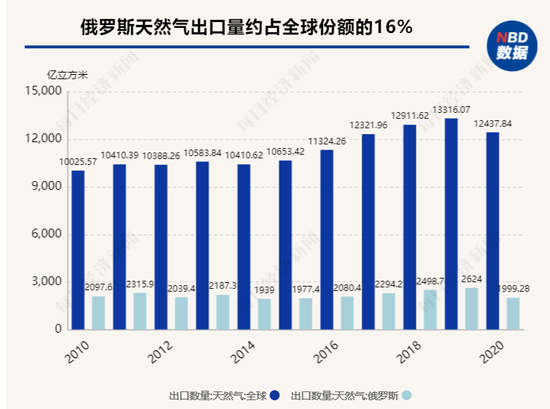

天然气方面,2020年全球天然气总出口量约为1.24万亿立方米,其中俄罗斯天然气出口量为1999亿立方米,占全球天然气出口份额的16%。

根据英国石油公司(BP)发布的年度报告,截至2021年年底俄罗斯已探明天然气储量全球排名第一,共有37.4万亿立方米;排名第二的为伊朗(32.1万亿立方米),其次是卡塔尔(24.7万亿立方米),土库曼斯坦(13.6万亿立方米)和美国(12.6万亿立方米)。截至2021年年底,BP评估全球已探明天然气总量为188.1万亿立方米。天然气在全球能源消费中的比例升至24.7%,突破纪录。

杀敌一千自损八百?欧洲贸易对手受到冲击

目前市场上关于俄罗斯受到SWIFT制裁的讨论中,不少观点认为这很有可能是“杀敌一千自损八百”。

“这是必然的,全球处于相互联系的复杂系统中,俄罗斯是全球重要的能源及部分商品出口国,一旦俄罗斯能源及部分商品出口受到限制,势必对全球能源商品市场构成严重冲击,由于俄罗斯出口在全球占比大,短期难以有效找到相应商品替代;尤其欧洲对俄乌能源及部分商品依赖程度高;同时,国际能源价格再度飙升对美欧通胀势必火上浇油,欧美被迫加快收紧政策,经济陷入滞胀风险上升。”周茂华告诉《每日经济新闻》记者。

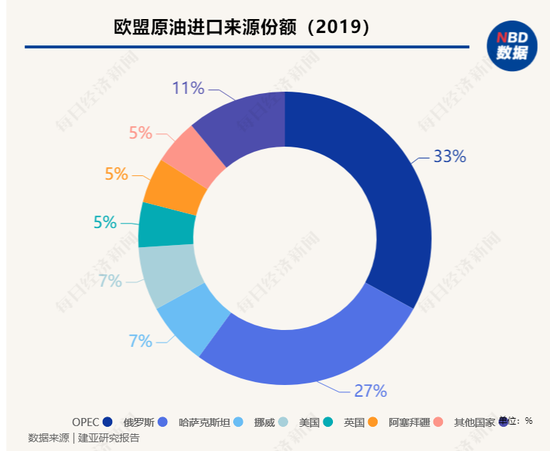

任涛对《每日经济新闻》记者表示,俄罗斯是欧洲最大的贸易伙伴国,如2021年俄罗斯的原油供应占到欧洲原油进口总量的30%左右,其天然气供应则占到欧洲天然气进口总量的40%左右,因此SWIFT制裁一定程度上在打击俄罗斯的同时,也会冲击到欧洲地区的贸易甚至欧元的结算体系。

杨海平则认为,SWIFT制裁会影响俄罗斯的出口,考虑反制裁措施,俄罗斯可能会对欧洲、美国实施石油和天然气以及部分制造飞机、芯片必需的原材料出口实施控制。“综合来看,欧盟无疑是受到最大影响的经济体。”

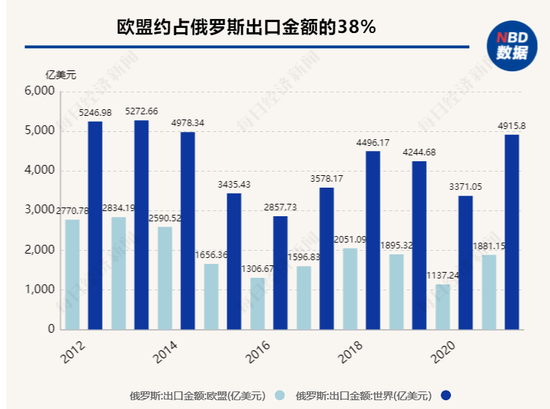

作为俄罗斯的主要贸易对手方,2021年,欧盟占俄罗斯出口38%、进口32%。

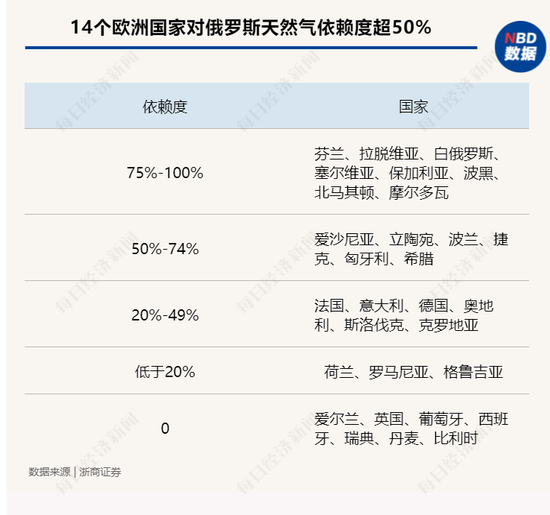

据浙商证券研报,14个欧洲国家对俄罗斯天然气的依赖度超过50%。

另据俄Agroexport中心数据,2021年,俄农产品出口额377亿美元(2020年为305亿美元),出口量7710万吨。俄农产品最大出口目的地为欧盟,对欧出口47.2亿美元,同比增长41%;第二为土耳其,对土出口43.3亿美元,同比增长38%;第三为中国,对华出口35.5亿美元,同比减少12%。

俄罗斯受SWIFT制裁,对全球经济有何影响?

当前局势已造成俄罗斯金融市场出现震荡,年初美元对卢布报价在74左右,2月28日一度飚至110.5,卢布贬值幅度超过30%,创下历史新低,而后贬值态势仍在延续。

制裁扰动下,俄罗斯股市也承受了巨大压力。周一莫斯科股市暂停交易,伦敦上市的俄罗斯股票则跌势如潮。俄罗斯联邦储蓄银行在伦敦下跌多达77%,零售商Magnit PJSC下跌75%。能源巨头天然气工业股份公司(Gazprom PJSC)下跌62%,后跌幅有所收窄。

当地时间2月28日,俄罗斯央行宣布暂停证券交易商接受外国投资者关于出售俄罗斯有价证券的委托。

不仅如此,俄罗斯央行决定将基准利率提升至20%,称加息是为了确保让存款利率提高到必要的水平,以弥补贬值和通货膨胀风险的增加,此举将有助于维持金融稳定,并保护公民储蓄免于贬值。

此外,俄罗斯央行称,作为逆周期宏观审慎政策的一部分,将释放7330亿卢布的缓冲资金,给其境内银行来了一针“定心剂”。

在全球层面,在杨海平看来,俄罗斯受SWIFT制裁对全球经济的影响有三个层次:其一,对大宗商品的影响,初步判断,作为重要油气出口国,俄罗斯出口受到冲击,可能会抬升原油、天然气价格;其二,将全球重要的油气、小麦、多种高科技原材料出口大国的俄罗斯实施SWIFT制裁,可能会迫使非美元贸易和结算量上升;其三,在全球供应链重构和国际经济不确定性上升的情况下,由战争引发的金融制裁,可能引发一系列连锁反应,这对于风险因素上升的全球经济而言,绝非福音。

近日,国际原油价格持续上涨,布伦特原油期货结算价从年初的78美元/桶升至100.99美元/桶,也是7年多来首次破百。有分析指出,一季度的油价高涨,背后基本面紧缺是重要因素之一,地缘政治的冲突进一步加剧了市场对未来紧缺的担忧。摩根大通分析师认为,俄乌冲突可能使国际油价上涨到150美元/桶,比去年四季度平均价格翻一倍。

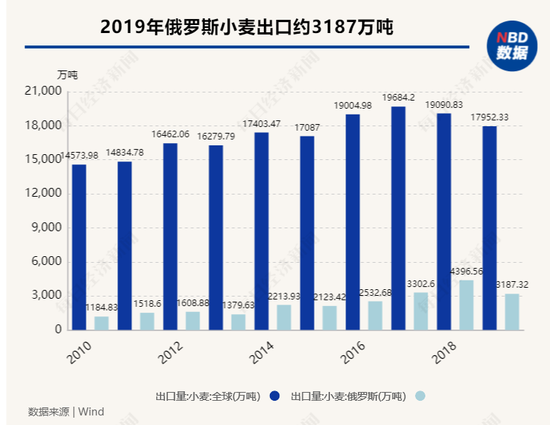

此外,俄罗斯和乌克兰均是全球重要的农产品出口国,其中俄罗斯是全球最大的小麦出口国。根据Wind,2019年俄罗斯小麦出口3187万吨,占世界小麦出口份额高达18%。

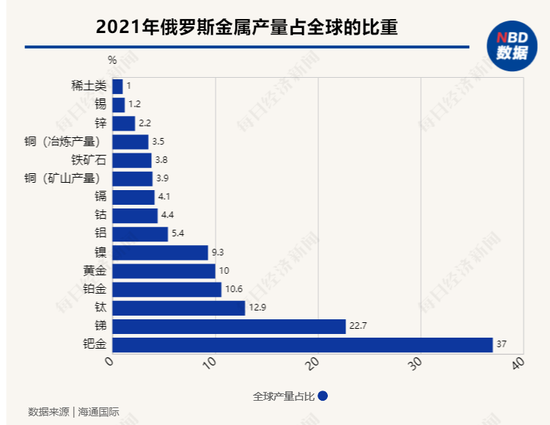

不仅如此,俄罗斯也是全球重要的金属产地。有统计显示,俄罗斯镍出口占全球市场的49%,钯出口占42%、铝出口占26%、铂出口占13%。

随着投资者对供应链受阻日趋担忧,2022年3月2日,CBOT小麦期货主力合约触及涨停,报1059美分/蒲式耳,续创2008年以来新高。LME三个月期镍升至26000美元/吨,为2012年以来新高。

“大宗商品价格可能会因俄罗斯贸易萎缩而出现显著波动,全球能源供应可能会继续紧张,加剧全球通胀压力。同时SWIFT制裁将会导致俄罗斯卢布、欧元等非美货币出现一定程度贬值。而全球通胀压力的抬升以及避险情绪的升温,将会导致美元、人民币等避险资产进一步走强,并在一定程度上破坏欧洲经济体与美联储货币政策收紧的节奏。”任涛对《每日经济新闻》记者表示。

周茂华也表达了类似的看法:“该措施阻碍全球贸易、投融资等经济活动,不可避免对全球经济造成损失。全球能源等商品供给趋紧,推动商品价格走高将推升全球物价,尤其欧美经济体受影响更为明显;欧美为应对高通胀风险,加快收紧政策,可能导致全球经济放缓,滞胀风险上升;并可能加剧全球金融市场波动。”

股民福利来了!送您十大金股!点击查看>>