近日,统计局公布1月通胀数据。1月CPI、PPI再度集体回落,内需持续疲弱逐渐成为大家关心的核心问题。与此同时,猪价接连下跌和国际油价的飙升也引起市场关注。

01

CPI继续回落

首先来看CPI。

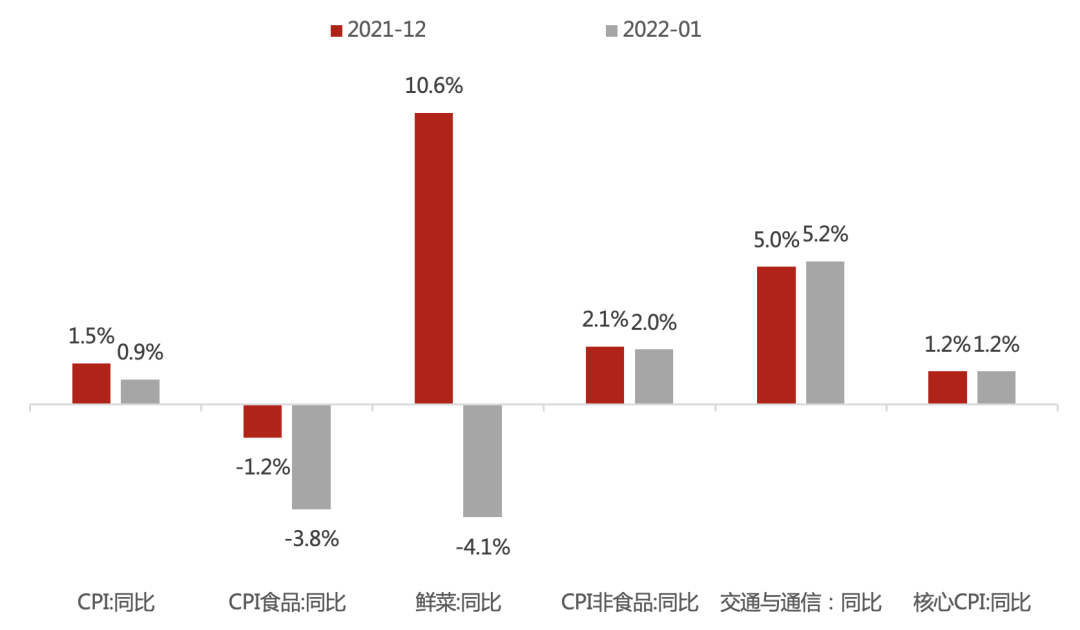

1月CPI同比回落0.6个百分点至0.9%,食品价格构成主要拖累,尤其是菜价。在春节消费带动下,食品价格虽然环比由跌转涨,但因去年同期基数较高,同比跌幅非季节性扩大;随着南方蔬菜的供应上市,前两个月蔬菜供不应求的情况继续得到缓解,1月蔬菜CPI同比由10.6%转负至-4.1%。除此之外,猪肉价格跌幅加深,从上月的-36.7%扩大至-41.6%,更不同寻常的是,假日期间,猪肉分项CPI环比出现反季节性下降,环比下降2.5%。

非食品项方面,受到节前出行和油价上涨的影响,交通与通信CPI小幅上升至5.2%。其中,1月布伦特原油均价飙升,带动汽油、柴油价格小幅上涨,同时春节临近务工人员返乡潮、假期旅游出行人次增多带动了交通价格的上行。

图:食品价格对CPI构成主要拖累

数据来源:Wind,诺亚研究

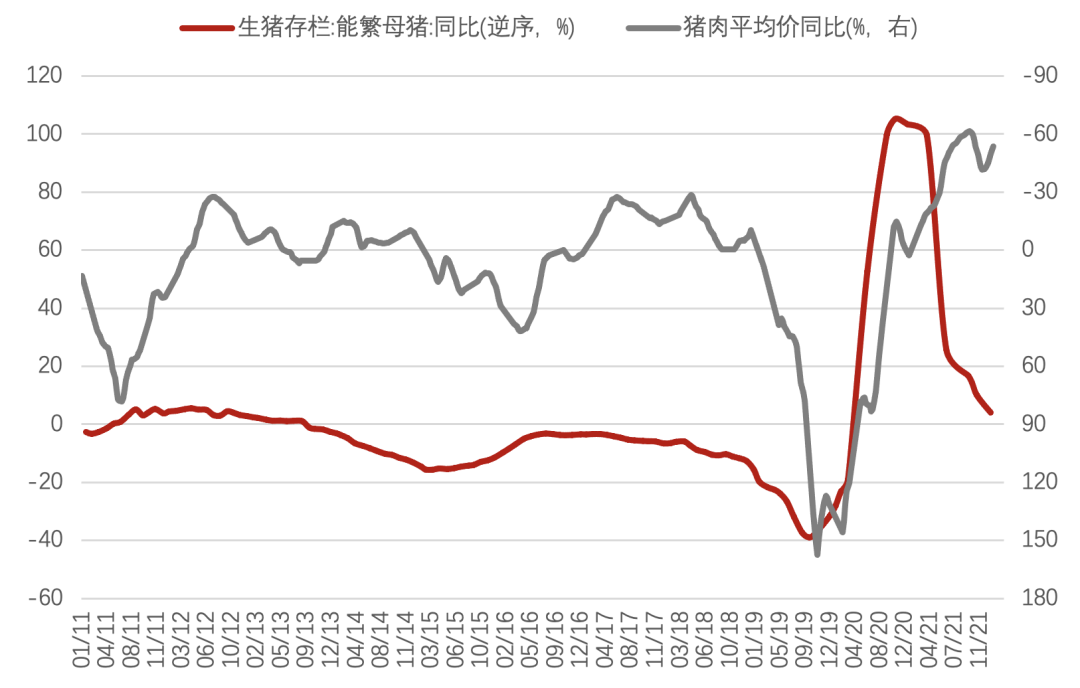

数据来源:Wind,诺亚研究前段时间市场对“猪周期”存在争议。去年年初以来,受生猪存栏恢复、出栏增长、需求下滑等因素,本轮超级猪周期终于迎来了下行阶段,猪肉价格一路下跌,猪肉平均批发价从年初的47.5元/公斤跌破不足20元/公斤。到了10月上旬,猪肉价格由于季节性因素出现止跌反弹,连续两个月上行。当时不少声音判断新一轮的猪周期已开启,猪价重新进入上行通道。

但事实让人大跌眼镜——去年12月中旬开始,猪价再次扭头下跌。自上一轮猪周期以来,规模化养殖比例大幅提升,猪肉价格前期下跌并未导致供给明显收缩,2021年底生猪存栏趋于改善。今年春节期间,猪肉产能过剩格局仍未改观,而腊肉腌制及节日因素导致的需求旺季基本结束,为避免后续猪价继续下跌引起更多亏损,养殖户趁节日抛栏,猪价继续回落。

图:猪肉价格走低

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究近期,国家发改委监测到猪粮比价进入“过度下跌二级预警区间”,表示将视情启动猪肉储备收储工作,显然,当前猪肉的供需格局仍未明显好转。若后续启动收储,可能在短期内对猪肉价格产生一定提振,但难以改变整体生猪供过于求的格局。未来几个月猪企将仍处于亏损和产能去化过程之中,因此我们认为,短期内猪价以低位震荡为主,抬升空间有限,猪肉价格对于CPI的扰动不大。

更进一步讲,未来猪肉养殖行业会继续推动产能加速出清,但这是个缓慢的平衡过程,在行业产能的不断出清过程中,猪周期才将迎来确定性的上行通道,年内是否能迎来拐点依旧有待观察。

图:生猪价格与出栏量负相关

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究另外值得关注的是核心CPI。1月核心CPI录得1.2%,与前两个月持平,这与居民消费持续疲软相一致。当前宏观环境偏弱,居民人均收入未见显著改善,消费品供需关系是影响物价的主要因素,PPI传导成本的逻辑不构成影响,内需不足是目前凸显的核心问题,亟待稳增长政策发力来刺激内需。

因此,当前CPI拖累和拉动因素交织,未来在稳增长政策带动下,内需若能得到提振,随着疫情改善和居民消费修复,全年CPI将会保持温和上行。

02

PPI平稳回落,符合预期

接下来看PPI。

PPI方面,虽1月部分商品价格出现回升,高基数和低新增依旧带动PPI同比进一步回落至9.1%。

具体来看,不同商品价格走势产生分化:保供稳价政策有力推进,国内定价的煤炭、钢材价格继续下跌;国际原油价格回升,石油相关行业价格回暖;国际有色金属价格上行,有色金属采选业、有色金属冶炼和压延加工业价格均迎来上涨。

当前国际油价持续飙升成为大家的关注重点。1月中旬以来,受美国冷冬页岩油产量下降、地缘政治风险等短期供给收紧因素的影响,国际油价再度冲高,布油现货价格数次“破百”。往后看,OPEC+5月增产计划未变,全球经济仍将延续放缓,供需缺口收窄仍是确定方向,若地缘冲突不进一步加剧,油价大概率将逐渐进入下跌通道。同时考虑到国内成品油的定价调节机制,油价涨幅对石油产业链影响作用有限,石油开采和加工业PPI分项可能出现短暂上行,但其占比不高,对整体PPI的影响有限。

自去年四季度以来,国内保供稳价政策严厉打击囤积居奇、哄抬价格等行为,往后看,保供稳价主基调将会持续,政策硬性限制下大宗商品价格上行空间有限。与此同时,随着去年基数的快速抬升、疫情好转背景下海外供给瓶颈逐步修复,以及海外发达国家流动性收紧,我们认为今年PPI大体上平稳回落。即便油价和疫情反复等因素可能带来短期扰动,但整体下行通道不改。

03

总结

综合来看,短期内猪周期对CPI扰动不大,考虑到疫情缓解和居民消费稳步修复,全年CPI将温和上行。PPI方面,伴随着保供稳价持续开展、基数快速抬升、海外供给修复以及全球流动性收紧,PPI全年将平稳回落。

更进一步来说,PPI-CPI剪刀差逐步收窄后,中下游企业的生存环境进一步好转,这为稳增长政策的发力提供了较好的环境,工业生产和制造业投资可能仍具韧性。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。