来源:证券市场周刊

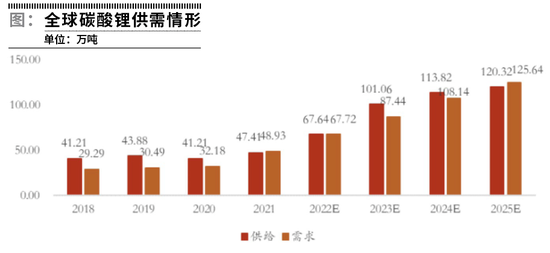

2023年全球碳酸锂供给量将大于需求量,2022年年底碳酸锂价格将迎来下降。但如果不新增供给端,在全球新能源车加速渗透下,2025年将再次迎来供需错配,碳酸锂价格再次上涨。

本刊特约作者 葛洪/文

2021年新能源汽车产销两旺,锂矿资源供需错配不到2万吨情况下推动碳酸锂市场报价一年内暴涨五倍,至今仍然延续上涨趋势;未来几年锂矿供需情况是新能源产业链重点关注问题之一,本文对全球锂矿供应方全面梳理,并依据各国新能源车规划情况,预测未来几年碳酸锂供需数据。

碳酸锂价格暴涨

全球锂资源储量明显增加,产量略减。截至2020年,全球锂资源储量2100万吨锂金属当量(折碳酸锂1.12亿吨),同比增长23.5%,分别在澳洲、南美和中国,均有不同程度的提高,澳大利亚和中国增加较多,但中国锂资源储量仅占全球7%。受澳大利亚减产影响,全球锂资源产量2020年仅8.2万吨锂金属当量(折合碳酸锂约44万吨),同比减少4.7%。

中国锂盐产量占全球70%,但外协依存达70%以上。中国本土锂矿产量同比增长30%至1.4万吨锂金属当量(折合碳酸锂当量7.45万吨),占全球比17.1%;同时,2020年中国锂盐产量约29万吨碳酸锂当量,占全球总产能的70%左右。由此看来,中国锂资源对外依存度较高,约有74%的锂矿依赖于海外进口,其中澳大利亚进口比例达到60%。

锂盐价格2021年1月见底暴涨近5倍,当前电池级碳酸锂市场报价突破40万元/吨。由于2020年锂的需求增长,而上游锂矿供给有所收缩以及去库存,锂矿以及锂盐价格在2020年见底,2021年从5.3万元/吨的价格开启大幅反弹,截至2022年2月18日,电池级碳酸锂报价43.5万元/吨。

中国现阶段锂盐生产产能充裕,产能利用率主要由上游锂矿供应量决定。锂的产业链包括上游锂矿、中游锂盐以及下游应用。其中上游锂矿投资金额大、开发周期长,对行业周期响应较为滞后,而中游锂盐产能建设时间较短,对行业周期响应较为及时。中国作为全球最大的锂盐生产大国,近年来锂盐产能扩张较快,根据百川资讯,2020年底中国碳酸锂和氢氧化锂的产能分别约为43万吨和23万吨,远高于当年产量。

南美盐湖为未来主要增量市场

整体来看,供给端,南美盐湖为未来主要增量市场,预计产量从2021年16.42万吨增长至2025年43.79万吨,且阿根廷盐湖投资计划将持续释放;澳洲锂矿锁定长协,产量在2023年集中释放,远期规划增量少,预计从2021年27.6万吨增至2025年46万吨;中国锂盐参与者众多,但开采进度较慢,产能利用率低,预计产量从2021年13.86万吨增至2025年18.31万吨。乐观情景下,全球锂资源产量2021-2025年分别为47.41万吨、67.64万吨、101.06万吨、113.82万吨和120.32万吨。

2020年南美盐湖主要产能为14.42万吨碳酸锂当量,2022年规划产能提升至32.67万吨碳酸锂当量,2023年规划产能提升至51.82万吨碳酸锂当量,未来两年产能增长主要来自SQM、ALB、Livent和LAC;长期来看,阿根廷盐湖将成为远期规划主要增量阵地。

澳矿产能已被长协瓜分,2021年产能23.3万吨,2023年40.29万吨,远期规划增量较小,未来两年新增产能主要来自泰利森和Pilbara。

中国锂资源主要分布于青海、西藏、四川与江西四省,有卤水型和硬岩型两种主要类型。综合来看,受制于上游锂矿供给,中国锂盐产能利用率较低,2020年产量约7万吨,估计2023年产量增加至13.8万吨,2025年增至18.3万吨。

具体来看,锂辉石方面,目前运行中的锂辉石矿主要有融捷股份在四川康定的甲基卡锂矿和盛新锂能的业隆沟锂矿,合计碳酸锂产能2万吨,2023年及以后提产1万吨,李家沟项目投产时间待定。

锂云母方面,中国目前云母提锂总产能12万吨,产量8万吨,主要参与企业包括江特电机(维权)和永新材料,其中江特电机锂云母碳酸锂产能3万吨,2021年预计产量2万吨;永兴材料现有锂云母碳酸锂产能1万吨,2020年产量0.87万吨。预计2022年新增2万吨碳酸锂,是未来江西锂云母的主要增量。

盐湖方面,中国盐湖提锂建成产量达4万吨,当前总产能达到10万吨,未来将逐步满产,盐湖股份、藏格控股和青海锂业是短期增长主要来源。

中国逐步成为全球新能源车市场主力

新能源汽车、储能、消费电子驱动未来锂需求快速增长,其中新能源车占比75%以上。美国、欧洲和中国是全球锂资源需求端主要经济体,信公咨询根据各国新能源车发展规划测算,2025年中国新能源车销量1161万辆,海外新能源车销量合计830万辆,由此测算,国内2025年新能源车需求碳酸锂当量46.3万吨;海外需求碳酸锂当量62万吨,全球动力电池碳酸锂需求量合计98.27万吨,全球碳酸锂需求量125.62万吨。

各国积极推进“双碳目标”,发展电动车以减少交通碳排放是实现目标的重要途径,综合来看,2035年以前,相关国家新能源车占比不低于50%。

从战略规划来看,各家车企电动化战略较激进,从未来拟推出车型数量和销量目标测算,预计新能源供给端持续高速发展。

2021年全球新能源车销量近650万辆,其中中国新能源车销量332万辆。分区域来看,美国市场,特斯拉延续高增长,通用、福特等加速渗透,预计2025年销量254万辆。欧洲的新能源车渗透率高于全球,未来将持续加速渗透,预计2025年销量500万辆。中国的新能源车品牌百家齐放,相比海外市场集中度较低,自主品牌新车型、新产能持续攀升,格局未定且集中度逐步提升,预计2025年销量1161万辆。其他国家新能源车伴随基数逐步增加,增速将逐年放缓,2021年25.8万辆,同比增长30.6%,预计2025年销量76万辆。

当前动力电池市场主要采用磷酸铁锂与三元材料,两者装机量占90%以上。中国两类电池2021年分别占比43%和57%;当前海外动力电池90%以上为高镍三元,但磷酸铁锂系正加速扩产。根据信公咨询测算,国内2025年新能源车需求碳酸锂当量46.3万吨;海外需求碳酸锂当量62万吨,全球动力电池碳酸锂需求量合计98.27万吨,全球碳酸锂需求量125.62万吨。

2018-2021年,全球高镍材料(NCM811、NCM622、NCA)在三元材料中的出货量占比由36%提升至50.54%,复合增速12%。其中NCM8系三元材料由6%提升至了36.2%。目前中国的高镍三元市占率与海外大厂相比,还有较大的提升空间。基于高镍材料的研发速度以及需求增长,参考信公咨询预测数据,预计至2025年中国的三元材料中,高镍材料占比将达到76%,低镍材料占比将下降至24%。另一方面,2021年特斯拉磷酸铁锂电池的示范效应将带动海外企业加速扩产。

氢氧化锂相对碳酸锂具有稳定性好、一致性好等优势,更加适用于高端正极材料。三元正极NCM811、部分NCM622以及NCA均采用氢氧化锂为锂源,逐步替代碳酸锂。其他三元系列和磷酸铁锂电池使用碳酸锂为原料。1GWh电池需要磷酸铁锂电池正极材料2200-2500吨,每吨磷酸铁锂大约需要0.25吨碳酸锂,因此1GWh电池需要550-625吨碳酸锂。

国内、外企业加速磷酸铁锂电池布局,截至2021年底,磷酸铁锂产量超越三元锂电池占比57%。

假设2023年后中国市场中磷酸铁锂对三元电池的市占率将先升后降至2025年趋于平衡,由于三元电池中的高镍化趋势较为确定,合理预测2025年NCM811电池占比将达到58%,NCM622电池占比达到15%,NCA电池占比达到3%(均为在三元电池中的占比),对应氢氧化锂的理论需求为22万吨。假设氢氧化锂加工成为三元电池过程中的折损率为10%,则中国氢氧化锂总需求在2025将达到24万吨,折合需要碳酸锂27.5万吨;磷酸铁锂电池需要碳酸锂18.7万吨,合计46.3万吨。

根据信公咨询测算,全球动力电池碳酸锂2021-2025年需求量分别为28万吨、45.5吨、64万吨、83万吨和98.3万吨,全球碳酸锂需求量2025年达125.6万吨。

因此,2023年为供需错配拐点。这一年全球碳酸锂供给量将大于需求量,当年年底碳酸锂价格将迎来下降;如不新增供给端,在全球新能源车加速渗透下,2025年将再次迎来供需错配,碳酸锂价格再次上涨。

(作者任职于信公咨询)

股民福利来了!送您十大金股!点击查看>>