WEEKLY REPORT 01

一周数据纵览

WEEKLY REPORT 02

WEEKLY REPORT 02 资产配置建议

WEEKLY REPORT 03

WEEKLY REPORT 03国 内 宏 观

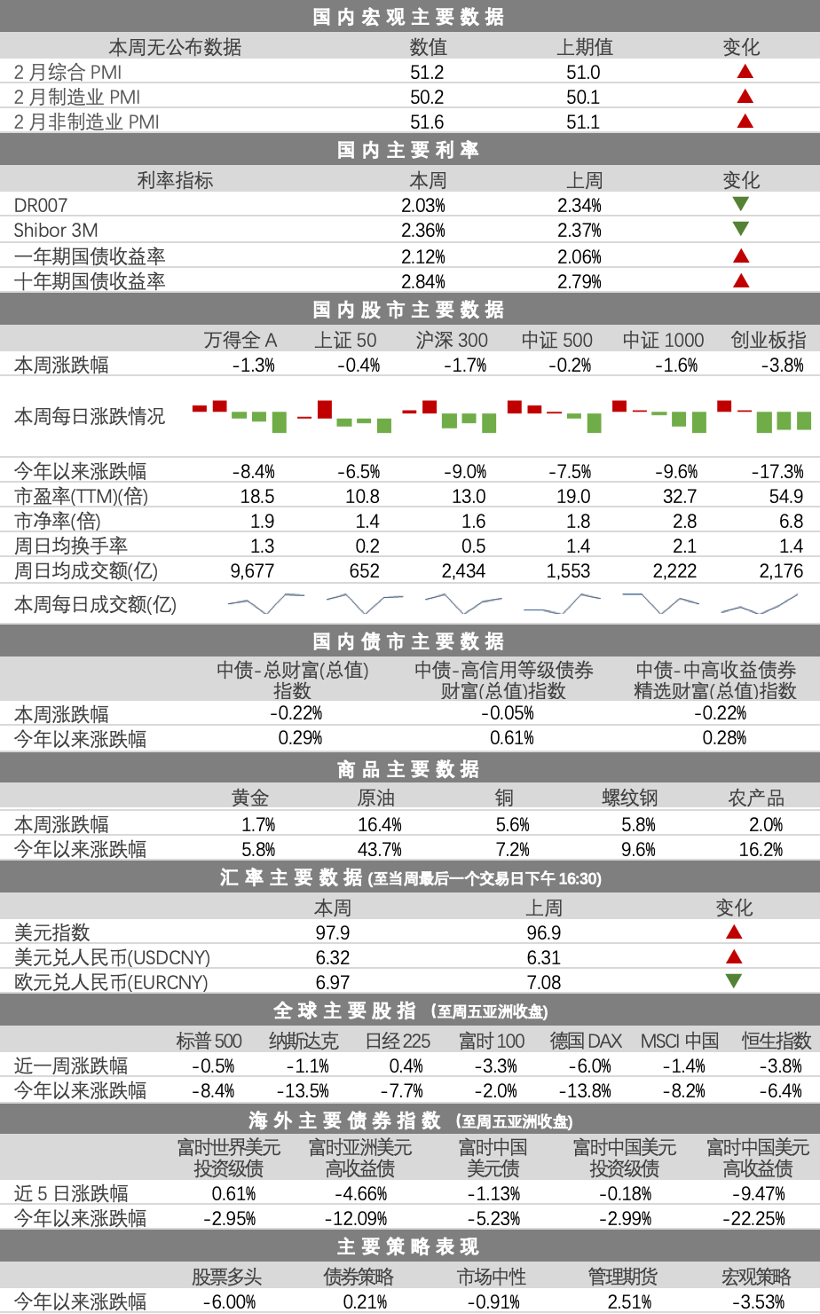

❏ 重点数据解读之PMI

2月制造业PMI出现反季节性上行,小幅回升0.1个百分点至50.2,主因推动因素为内需转强。产需方面,PMI生产指数因为节假日多、工作日少出现小幅下行,而需求指数回升至50.7,重回扩张区间。出口方面,随着海外节假日的过去,新出口订单指数小幅回升至49.0,仍处在收缩区间。价格方面,本月PMI价格指数明显上涨,主要原材料购进价格指数和出厂价格指数分别录得60.0%和54.1%,较前值上行3.6和3.2个百分点。

非制造业方面,建筑业PMI上行至57.6,且新订单和业务活动预期指数均大幅上行,显示建筑企业订单签约速度加快,基建已开始发力。

WEEKLY REPORT 04

海 外 市 场

❏ 美国方面

美国1月PCE物价指数同比上涨6.1%,继续打破前两个月记录,创40年来最高水平,各类商品价格普遍上涨,其中食品与能源价格维持较高水平。由于近期地缘冲突或带动国际油价的进一步走高,美国通胀短期内仍然难以回落。

❏ 欧洲方面

欧元区同样饱受通胀问题困扰。欧元区1月CPI同比增幅录得5.1%,主要受到石油和天然气等能源价格上涨的推动;而在地缘政治紧张局势下,能源主要依赖俄罗斯进口的欧洲国家未来通胀水平可能进一步走高。考虑到地缘冲突局势不可测,高通胀问题可能比过去预期的更久,不排除欧洲央行出于抑制通胀目的来改变货币政策走向,年内存在加息可能。

❏ 资本市场方面

俄乌事件持续发酵,本周金融市场波动加剧,全球重要指数跌多涨少,仅日经225指数录得正涨幅,其余指数悉数收跌。美股行业方面,受地缘冲突引起的全球能源短缺影响,本周能源行业大幅上涨超6%,而金融行业下跌3%,跌幅最深。债券市场方面,本周高收益债延续前期跌势,投资级债走势分化,富时世界美元投资级债录得正涨幅。

WEEKLY REPORT 05

国 内 股 市

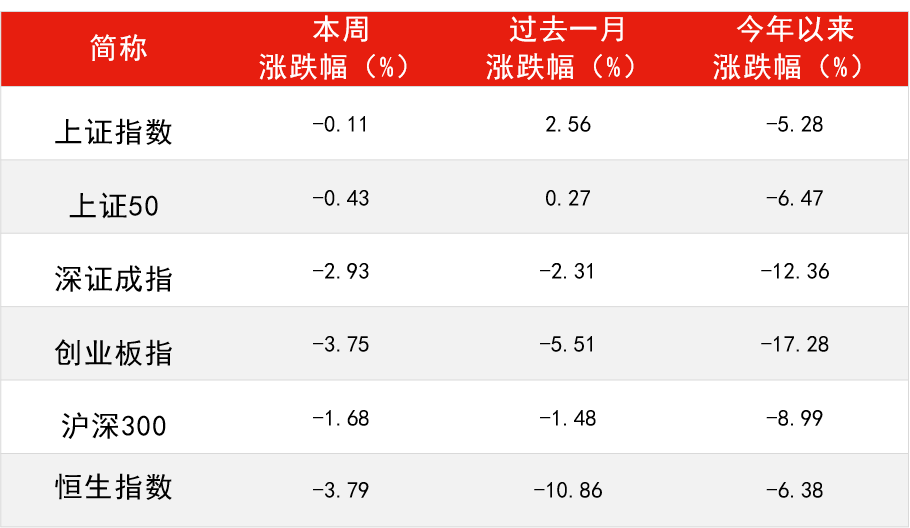

本周,A股市场缩量下跌,万得全A指数下跌1.3%。股指系数下跌,其中创业板指、沪深300、中证1000领跌。市场活跃度下降,万得全A周日均成交额为9677亿。风格上,本周价值风格显著占优,大盘/小盘风格相对均衡。

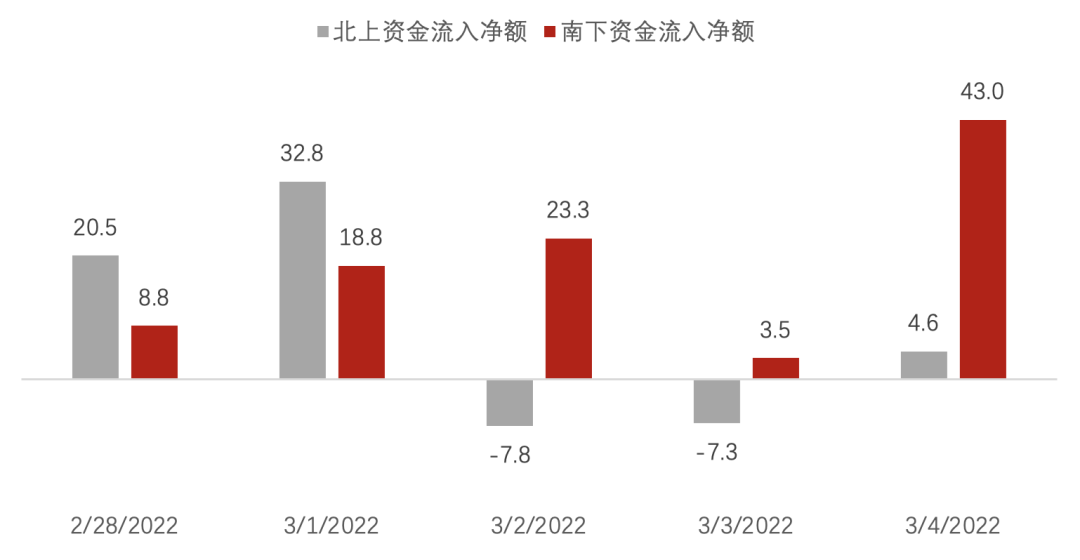

北向和南向交易方面,北向资金在当周总体净买入43亿;南向资金全周共净买入98亿。A股本周净流出55亿。

从外资十大成交活跃股来看,外资净买入规模前三名分别为紫金矿业、隆基股份、阳光电源,净卖出规模前三名的个股是东方财富、中国平安、五粮液;行业偏好上,从Wind一级行业来看,本周外资主要增持工业和公用事业,主要减持日常消费板块。

图:陆港通交易情况(亿元,RMB)

数据来源:Wind,诺亚研究

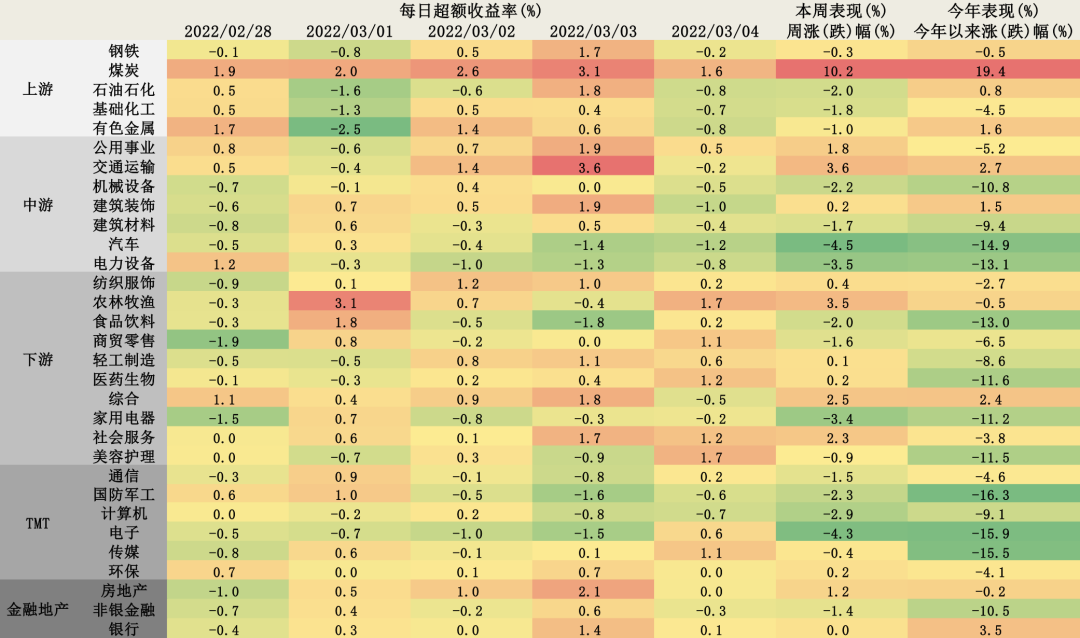

数据来源:Wind,诺亚研究行业层面,整体来看,本周除了上游行业上涨外,其余板块悉数下跌,其中TMT板块跌幅较大。细分行业中,上游的煤炭涨幅达10.2%,中游的交通运输涨幅达3.6%,或受到俄乌局势和下游复工复产带动的需求影响。而中游的汽车、电力设备和TMT板块的电子本周领跌,跌幅在4%左右。从行业的超额收益看,本周上游的煤炭获得了连续5个交易日的超额收益;中游的公用事业,下游的纺织服饰、综合、社会服务获得了4个交易日的超额收益。

图:本周行业超额收益热力图

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究WEEKLY REPORT 06

国 内 债 市

公开市场操作方面,本周央行净回笼4300亿人民币,主要为逆回购到期不续作。虽然本周央行收水力度较大,但未给资金面造成压力。DR007利率从周初的2.3左右降至周末的2.03左右,低于央行7日逆回购利率2.1,说明市场上流动性仍然较为充裕。

长端利率来看,十年期国债收益率本周处于上升趋势,从周初的2.79左右,提升到周末的2.84左右,回到今年1月降息前高位水平。

2月我国PMI为50.2%,制造业景气水平略有上升。本周长端利率的上升一方面是受到2月PMI高于市场预期的影响,另一方面可能与本周美联储释放3月或加息25个基点信号有关,被动跟随美债利率上升。

我们认为,未来国内利率走势仍将“以我为主”,美债长端利率走高对国内债市影响有限。但从基本面看来,我国经济仍未见底,稳增长、宽货币政策基调不变,因此虽然市场存在短期分歧,但中长期债牛仍将持续。

WEEKLY REPORT 07

商 品 市 场

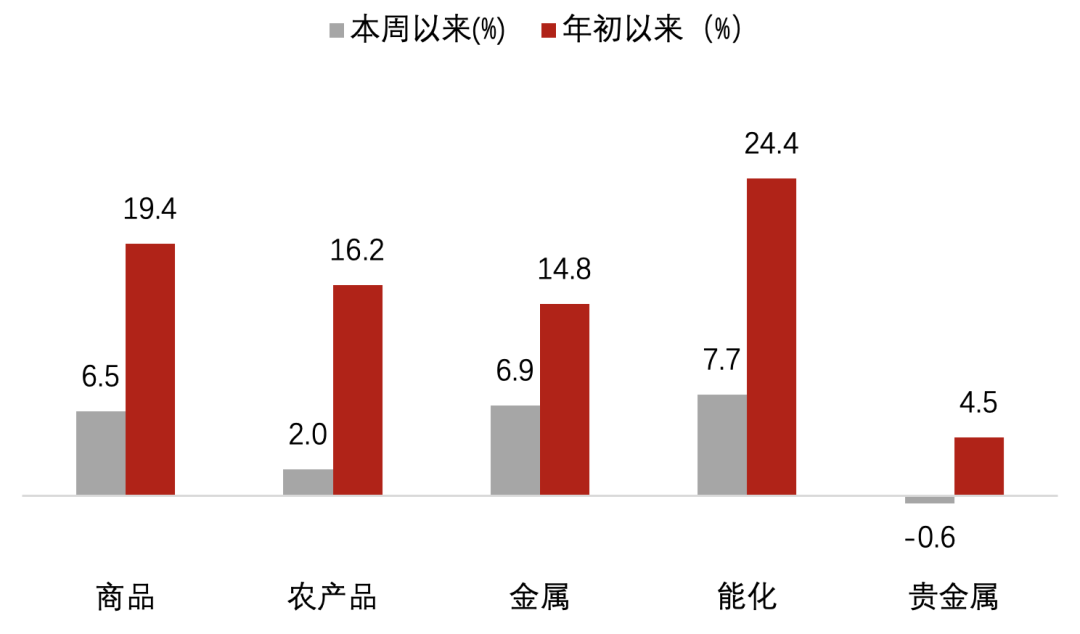

图:本周商品数据

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究受俄乌冲突影响,本周商品延续全面上涨态势。其中能化领涨,涨幅达7.7%;金属次之,涨幅达6.9%。当前,俄乌冲突和西方制裁可能导致俄乌主产的商品供应中断,如原油、农产品、钾肥等商品价格将继续上涨。后续,军事冲突和制裁行动或加剧全球经济的不确定性,叠加美联储收紧货币政策,或对商品市场带来新的扰动。

WEEKLY REPORT 08

汇 率

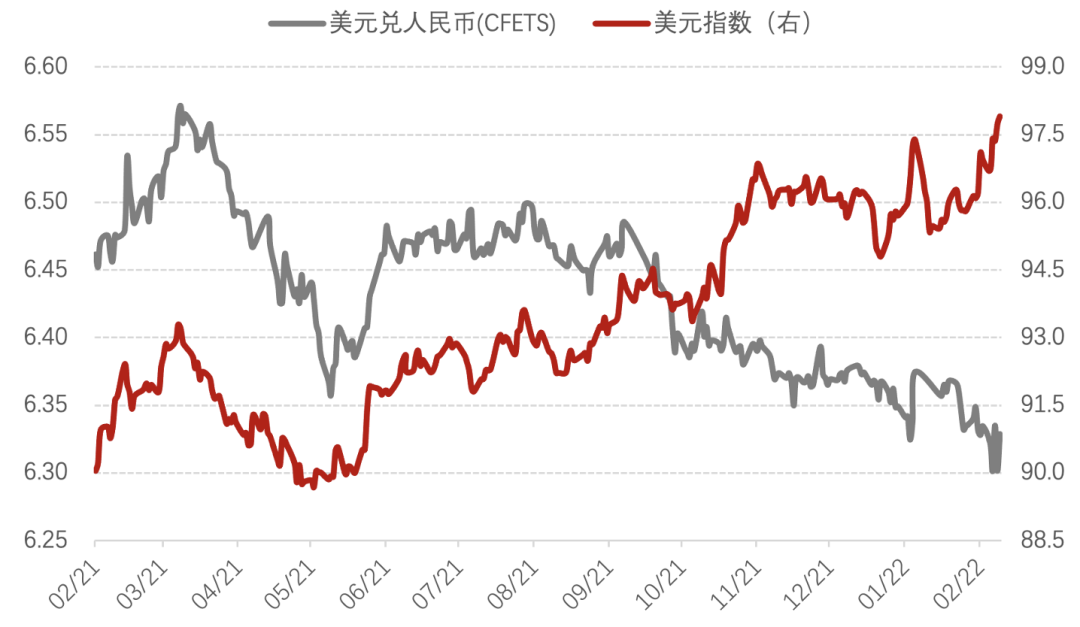

由于地缘冲突局势暂不明朗,市场避险情绪仍然高涨,美元指数震荡上行至97.9。人民币汇率受此被动影响,本周美元兑人民币汇率收于6.32,较上周小幅贬值。本周欧元兑人民币汇率大幅下跌,跌破7.0关口。

图:美元与人民币走势

数据来源:同花顺,诺亚研究

数据来源:同花顺,诺亚研究往期周报