蹭概念上瘾但业绩不拉胯,热衷并购却不爆雷,分红很抠门减持也不多,还靠研发粉饰利润:运营商“狗头军师”东方国信

来源:市值风云

行业遇增长瓶颈,更疑似靠研发投入资本化来粉饰业绩。

东方国信(300166.SZ),是一家集齐了“东数西算”“云计算”“元宇宙”“物联网”“数字货币”“养老概念”“碳交易”“人工智能”……等等几乎能想到的所有跟新经济有关概念的上市公司。

当然,跟标准意义上的“蹭概念猛如虎、看业绩二百五”的套路公司比起来,东方国信又是有业绩支撑。

“狗头军师”的业务

东方国信的起家业务是为电信运营商提供相关的中后台软件及数据分析服务。最初,中国联通是其最大客户,收入占比一度超过50%。

2020年、2021年上半年,来自于三大电信运营商的收入占比分别为44%、40%,对主要客户的依赖度很强。

东方国信的业务主要围绕着数据(主要是电信客户数据)展开,产品为CirroData数据库,功能包括但不限于存储管理、批量加工、多维分析、复杂关联查询、即席分析等,可用于通信、金融、政务、医疗、工业等领域。

或许,上面的描述理解起来有些困难,简单说,其提供的是个复杂ERP系统。

从为电信客户提供的产品和服务来看,东方国信主要是为资费制定、实时营销、网格运营、新增邀约、智能客服等等提供支持。

没错!说白了就是给运营商提供营销建议,比如:给哪些客户推送的什么类型信息,如何利益最大化地制定资费套餐,哪些地方的用户喜欢看小视频等等。

说到这里,估计有老铁已经不淡定了,这不就是给电信运营商当“狗头军师”吗?整天啥正事不干,就推送各种营销信息。

没错,风云君也很不淡定,这不,刚刚就收到了一条来自运营商的推送,显示订购288元/月套餐,可获赠10块钱奔驰购车优惠券。

风云君内心千万只羊驼奔腾而过,风云君像是缺那10块钱的人吗?风云君缺的是288啊!

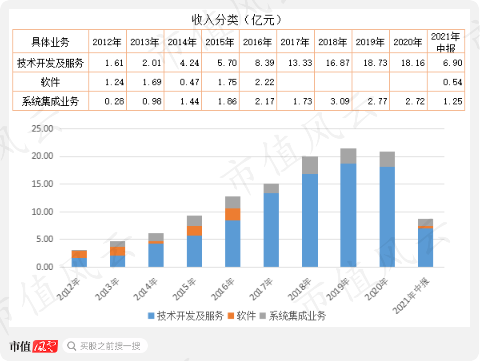

具体来说,东方国信主要有两项业务:技术开发及服务、系统集成业务。

其中,技术开发及服务(包括定制开发、数据平台)增长很快,从2012年的1.6亿元,增长到2019年18.7亿元,涨幅近10倍,也是东方国信收入占比最大的业务,基本在70%以上。

相对来说,系统集成业务增长较为缓慢。

(注:定制软件开发及服务、企业数据平台、数据分析平台统一归集为技术开发及服务项)

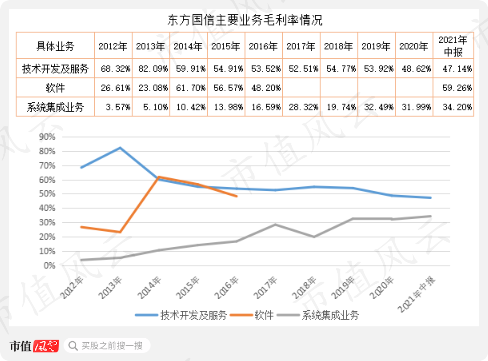

公司主要业务的毛利率比较高;其中,技术开发及服务虽有所下降,但仍保持在48%上下,系统集成的毛利率呈上升趋势,最近两年均超过30%。

资本运作:买买买

再回到上市公司本身。

2011年1月上市之初,连平与霍卫平两人为一致行动人,合计持有东方国信约46%股权。

上市后两年,东方国信就开启了一路买买买模式,先后收购了十多家公司。

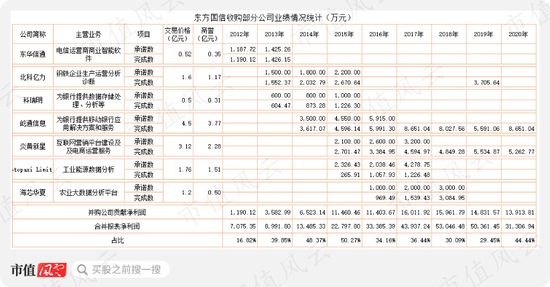

(一)好消息是没有暴过雷

其密集并购期,集中在2013-2016年。

这期间,该公司先后收购了北科亿力、科瑞明、上海屹通、炎黄新星、Cotopaxi Limited、海芯华夏等全部或部分股权,此外还参股新余高鹏资本(合伙企业)等近10家公司。

与A股其他单纯蹭概念不同,东方国信收购的大部分公司,在对赌期内完成了业绩,并且至今没有爆雷(截至2021年三季度末)。

1收购北科亿力,加入工业互联网

2013年8月,东方国信宣布,以发行股份和现金对价的方式,收购北京北科亿力科技有限公司(以下简称“北科亿力”)100%股权,交易价格为1.6亿元。

北科亿力的主营业务,是通过工业软件模型的开发和数据挖掘分析,为钢铁企业生产运行提供运营分析、诊断预警,是工业互联网的具体应用。

收购时,北科亿力尚处于成立初期,规模较小,因此以非专利技术折算作为注册资本。

但不管怎么样,东方国信成功新增“工业互联网”概念。

2收购科瑞明,凑齐互联金融、区块链、数字货币

与北科亿力一同加入上市公司的,还有北京科瑞明软件有限公司(以下简称“科瑞明”),也是采用的发行股份和现金对价,100%股权对价5000万。

科瑞明的主营业务,是为银行等金融机构提供数据处理、存储、分析、展现等系统解决方案,可以简单理解为就是一款银行业务数据处理软件。

被收购前(2013年上半年),科瑞明靠一笔568万元的投资收益(卖子公司),让净资产看起来稍微好看点。

收购科瑞明后,东方国信又增加了互联金融、区块链,以及随后横空出世的数字货币概念。

就问各位老板,这5千万花得值不值?

鲁先生不是说过嘛?收的公司多了,题材概念自然就有了。

北科亿力、科瑞明两家公司,在对赌期内均兑现了业绩。

3屹通信息承诺期后业绩大涨,成为利润助力之一

2014年7月9日,上市公司宣布,采用发行股份及现金对价的方式,收购屹通信息100%股权,交易价格4.5亿元。

屹通信息的主营业务,是为银行提供移动银行应用解决方案和实施服务,主要涉及到的产品类型包括银行 BI 产品、移动银行产品(MB)、移动营销作业产品(MM)等。

(来源:屹通信息官网)

屹通信息的官网显示,目前工行、建行、交行、邮储、民生、浦发、华夏等150余家银行,都已成为其客户。

这可是妥妥的“金融互联网”、“数字货币”概念。

特别不一样的是,在对赌期内,屹通信息均踩线完成业绩,反倒是对赌期后,即2017年以来,业绩实现较大幅度增长,成为上市公司重要的利润贡献者。

4收购炎黄新星,成为利润主力之二

并购是猛药,吃了就停不下。

2015年,东方国信继续并购。当年8月20日,董事会决定自筹资金3.12亿元,收购炎黄新星100%股权,1个月后就完成了股权交割。

炎黄新星的主要业务,是为企业客户搭建互联网精准营销渠道、电商平台及运营等。

而从官网展示的成功案例来看,其产品主要是电信运营的网上商城、网上营业厅以及门户网站等。

(来源:炎黄新星官网)

对于这些应用场景,不就是一套模板,然后改下前端IU就可以了吗?貌似技术含量不高。

不管高不高,反正能赚钱就行。

从2015年以来的业绩表现看,炎黄新星也是上市公司主要的利润贡献者。

目前,屹通信息与炎黄新星是东方国信利润贡献的主力,2020年的净利润合计1.4亿元,占当期合并报表净利润总额的44%。

(二)但也需警惕商誉风险和业绩下滑

有一说一,总结东方国信最近几年的并购案例,主要集中在电信运营商供应链、工业互联网、大数据分析等垂直领域,相对A股其他企图跨界但最后劈叉扑街的公司而言,比较克制,比较聚焦。

也正是因为聚焦,所并购的企业能够形成一定协同。特别是围绕着电信运营商的并购,让东方国信获得了比较可观的投资回报,推动业绩在2013年至2019年期间连续增长。

上表是根据上市公司历年的年度报告整理汇总。

因年报只披露“对公司净利润影响达10%以上的参股公司情况”,未到10%的(比如东华信通、北科亿力、可瑞明等)不披露。

对此,可以结合商誉来看,基本没有减值发生,说明相关企业至少是盈利的。

东方国信花了12.7亿元,收购了7家公司的股权,商誉高达9.9亿元,占交易总成本的78%,也属于高溢价并购了。

但从2020年及之前的利润贡献来看,应该说还是不错的,基本没出现过了对赌期业绩变脸的情况。加总来看,2012-2020年,并购标的累计创造的净利润至少有9.5亿元。

再综合所披露的屹通信息、炎黄新星的利润来看,2013年以来,并购标的贡献的利润,合计占当期合并报表净利润的比重至少在30%以上,2015年达50%。

从这个角度看,东方国信在并购上,有着相对成熟且科学的并购策略。

当然,以风云君代客泊车十余载的经验来看,实控人、董监高只要专注于主业、踏实经营,不以经营股票为赚钱方式,以上市公司较强的资源整合能力,在供应链内做适当并购,还是能够发挥“1+1>2”的叠加效应。

从另外一个角度看,这些并购也带来不少商誉风险。东方国信的商誉,从最初的0.35亿元,飙升至2016年最高时的10.6亿元。

并且,如果没有这些企业的贡献,上市公司的业绩增长不会太靓丽,而这其中的风险也似乎开始显现。

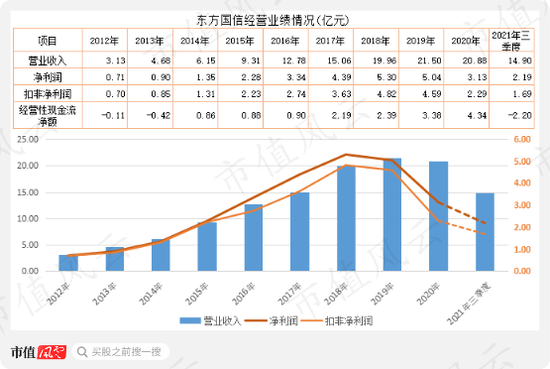

在内生增长与外延并购的共同驱动下,2012-2018年期间,东方国信的业绩保持较快增长。

但不知是因为失去了内生增长,还是没有了外延并购,利润在2019年出现了下滑迹象,扣非净利润则在2020年直接腰斩。

整体来看,2016年以来,东方国信的扣非净利润与净利润虽然有一定差距,但基本保持同步增长。

然而,在2019年之前,经营性现金流净额与净利润有着明显差距,说明其盈利质量不算高。

同行比较:电信业务遭遇瓶颈

通过上面的分析知道,东方国信的业务围绕软件开发、大数据分析,主要涉及电信、金融、工业等。

A股上市公司中,面向电信运营商的企业,包括神州泰岳(300002.SZ)、科大国创(300520.SZ)、彩讯股份(300634.SZ)、直真科技(003007.SZ)等;面向银行机构的企业,包括信雅达(600571.SH)、科蓝软件(300663.SZ)、宇信科技(300674.SZ)、长亮科技(300348.SZ)等。

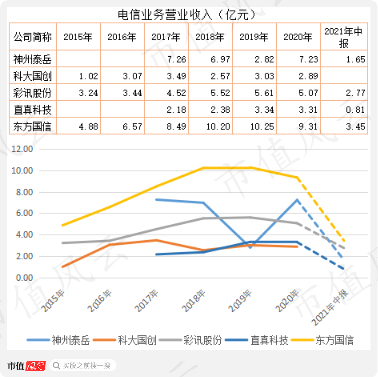

(一)电信业务比较:东方国信收入最高

单就电信业务而言,东方国信的营收规模是5家公司中最高的。

但需要注意的是,这5家公司的电信业务营收规模,在2019年以来几乎没有增长,比较明显的是东方国信、直真科技、彩讯股份、科大国创。

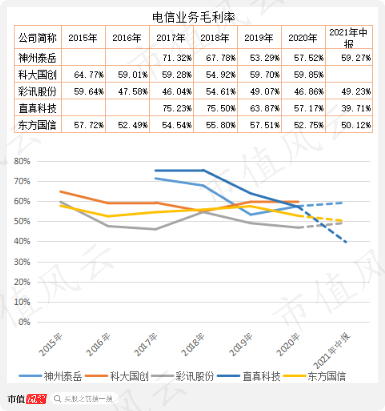

毛利率方面,所选的5家公司,在电信业务上的毛利率均高于其他领域的业务。

整体看,它们的毛利率水平在50%至60%之间。其中,东方国信相对比较稳定,高于50%,但低于神州泰岳和科大国创;彩讯股份略低于50%;直真科技在2021年上半年下降幅度很大。

这几家公司基本以电信业务起家,但是不难看出,这项业务已经出现明显增长瓶颈,毛利率也呈现下降趋势。

为应对电信业务增长瓶颈,东方国信向金融、工业等领域拓展,神州泰岳则是强化ICT运营管理的同时,通过并购新增了游戏业务并迅速成为其第一大营收占比。

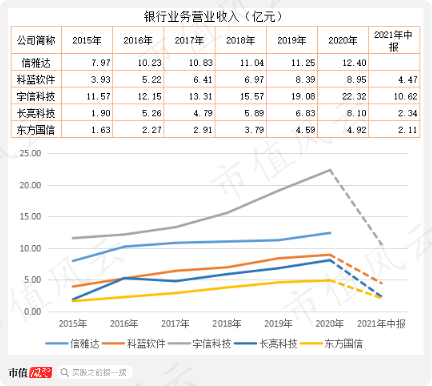

(二)银行业务:东方国信起步晚、规模最小

在5家可比公司中,东方国信的银行业务收入规模最小,2020年还不到5亿元。

从另外一个角度看,东方国信在该业务上也起步较晚,2015年仅为1.6亿元,到2020年的4.9亿元,年均复合增长率为接近25%。

不过,与同期开始发力的长亮科技相比,增速还是比较低,后者的年均复合增长率接近34%。

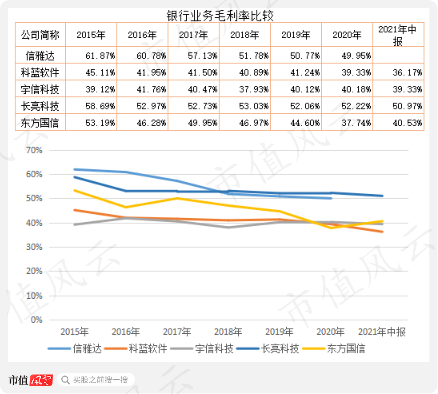

从毛利率看,东方国信银行业务的毛利率呈现下降趋势,最近两年在40%上下,与科蓝软件、宇信科技非常接近,但比长亮科技、信雅达低10个百分点,差距比较大。

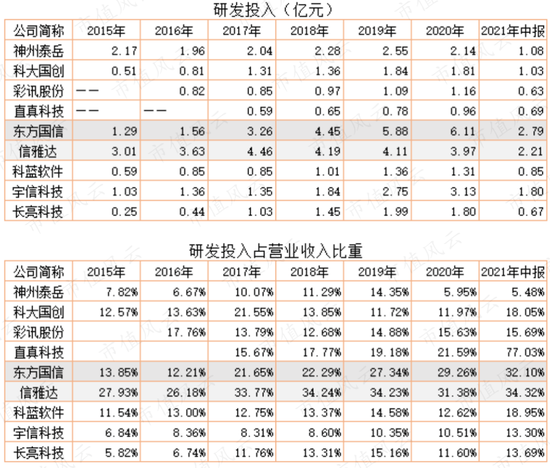

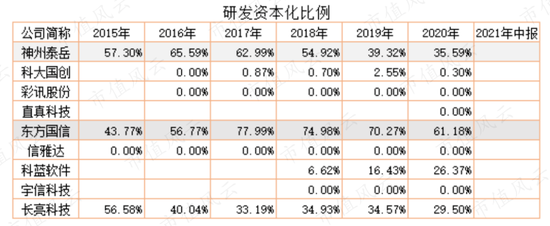

(三)研发投入:东方国信资本化率最高

软件行业的研发投入占营业收入比重较高,普遍在10%以上,有的公司甚至超过20%,达30%。但在研发投入的处理上,有的公司全部费用化,有的公司则大部分资本化。

相对而言,东方国信的研发投入,高于以电信业务为主业的4家可比公司,也高于以金融业务为主业的3家可比公司。

需指出的是,在2017年之前,东方国信的研发投入低于信雅达,是在2018年开始反超的。

从研发投入占营业收入比重来看,东方国信呈现明显上升态势,2021年中报达32%,高于除信雅达、直真科技外的其他公司。

从这个角度看,东方国信在研发上的投入算是比较慷慨的。

但是,这其中是有玄机的。

举例来说,信雅达与东方国信的研发投入都比较高,但前者的研发投入全部费用化,即计入当期经营成本,进而对当期利润产生反向影响。

而东方国信正相反,将大量的研发投入资本化(2017年以来均在60%以上),以此减少对当期利润的影响。

从上表可清晰看出,在9家公司中,东方国信的研发资本化比例最高。

无形资产炫财技,研发投入乃利润最大帮手

这引起了风云君的兴趣,并顺着这条线发现了更多有意思的故事。

东方国信的非流动资产中有一大项是无形资产,而其中占绝对比重的是非专利技术。

咳咳咳!

为让各位已上市或拟上市的老板们掌握更多财务姿势,不对!是财务知识。风云老司机特意给各位分享由东方国信发明的开车技术!

嗨!风云君最近嘴瓢程度有点严重,各位老板们将就看吧。

无形资产,主要包括土地使用权、专利权、非专利技术、外购软件等。

软件开发行业典型特征之一,就是以非专利技术为代表的无形资产占比较高。

此外,还有一项暂未纳入无形资产的“开发支出”,也是操作空间较大的科目。这是指企业无形资产开发阶段支出的部分,只有当开发项目达到预定用途后才计入“无形资产”科目。

无形资产中,土地使用权在财务上的操作难度五颗星!因为至少得有地让审计机构去盘吧,当然,审计机构主动“帮忙”就另当别论。

专利权稍微简单点,但也不好糊弄,操作难度至少四颗半。毕竟,有多少专利,在“国家知识产权”官网是能查询到的。

巴特,非专利技术的可操作空间就非常大了。

东方国信的财务数据上也是如此,其无形资产与开发支出,在2015年时候仅仅是3.6亿元,但到2021年上半年达到17.6亿元,增长了近4倍,二者已占到当期非流动资产的45%。

企业可以说,当期赚了多少钱,但到手的现金并不多,因为又投入到了新系统的开发了,并产生了一大笔计入“无形资产”与“开发支出”的资产。

换言之,开发支出与无形资产是一个“藏”利润非常好的科目。

而在东方国信的无形资产中,非专利技术贡献了绝对的比重,期末账面价值从2015年的5千万,增长到2021年上半年的9.76亿元,增长了近19倍。同期,非专利技术占无形资产的比重,也从22%增长到85%。

根据上市公司年度报告披露,非专利技术主要来自研发费用资本化。上文曾提到,2017年至2019年,东方国信的研发资本化率均在70%以上,2020年虽有所下降,但仍高于61%。

比较有意思的是,2017年以来,研发资本化金额与净利润的比值接近或超过60%,2020年、2021年上半年均超过100%。

可想而知,如果当期的研发投入全部费用化,那么,东方国信的净利润将很难看,甚至会亏损。

因此,较高比例的研发资本化率,使得上市公司的利润表看起来很漂亮。

通过上述分析,各位已上市和拟上市的老板们,应该已经掌握了这项修饰财务的技术。

以结果为导向,持续大笔的研发投入以及研发资本化,最终带来的效果应该是企业的竞争优势不断增强,盈利能力不断提升。

然而,不管是从综合毛利率看,还是从净利润增长上看,趴在账面上的巨额无形资产,并没有给东方国信带来持续的盈利增长。

分红吝啬,减持不多

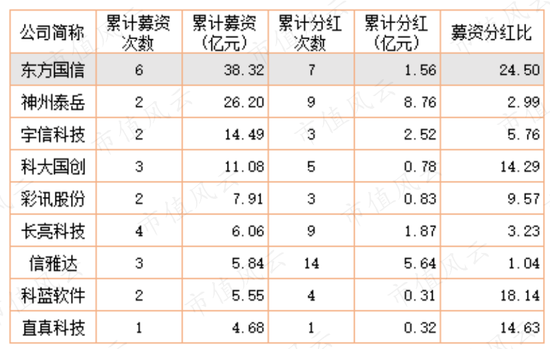

自上市以来,东方国信累计股权募资超38亿元,累计实现净利润28.6亿元,但累计分红金额仅1.6亿元。

在本文所比较的9家公司中,东方国信的累计股权募资金额最高,但分红金额却不匹配,甚至可以用吝啬来形容,募资分红比高达24.5。

分红少,实控人卖的股票居然也不多:上市以来,实控人管连平与霍卫平只在2014年合计卖过1000万股(不含合伙企业减持数),套现3.3亿元。

综合来看,东方国信在并购上是比较克制的,聚焦与其业务能够形成协同或补充的企业,在传统的电信业务上有一定的竞争优势,在“内生增长与外因并购”的双重驱动下业绩得以保持较快增长。

但作为核心业务的电信板块,收入在2019年后遭遇增长瓶颈。金融业务虽保持增长,但规模和增速均低于行业标杆企业。

应收账款增长较快导致经营性现金流在2021年首次净流出,是短期偶发还是转向恶化,需引起重视;

高研发的背后实质是高资本化率,高增长的无形资产能否保障有形利润的持续增长是个问题。

此外,还得警惕9亿多的商誉。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>