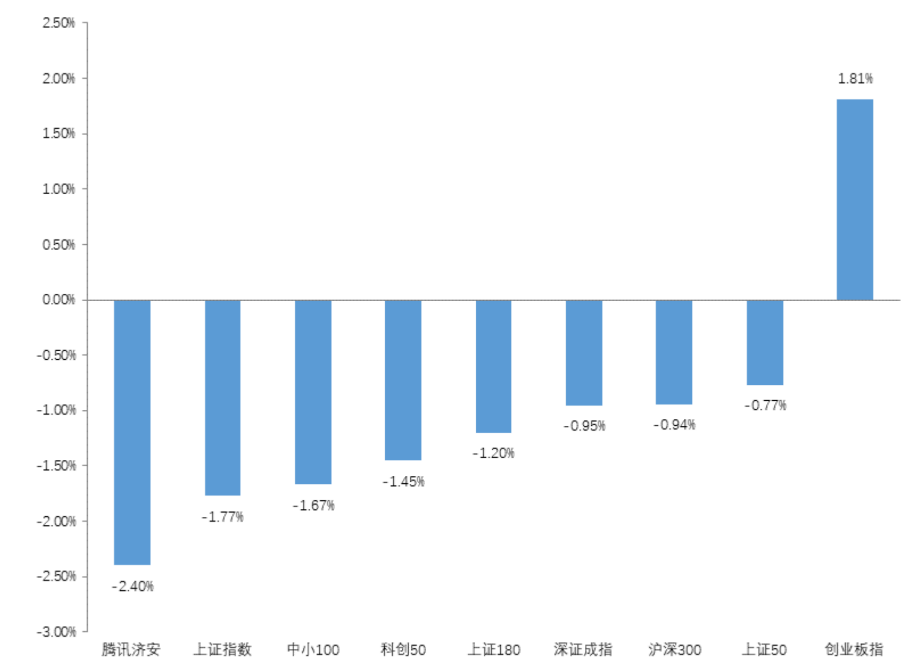

上周A股市场各大指数先跌后涨,呈V型走势,上证指数跌幅1.77%,沪深300跌幅0.94%,创业板指涨1.81%。

从中信一级行业指数来看,无一上涨,上周表现靠前的行业包括:房地产(1.97%)、非银行金融(1.15%)、医药(1.10%);表现靠后的行业包括:煤炭(-8.01%)、钢铁(-5.71%)、电力及公用事业(-4.37%)。

海外宏观

上周议息会议的结果,表明了美联储既要控通胀,又要防衰退的意图。美各期限国债收益率曲线倒挂,近端收益率反馈通胀,远端收益率则是反馈衰退。

美联储会继续加息进程,借助加息和缩表来影响通胀预期,因为高通胀已经造成了经济的衰退预期。但不管是点阵图上调了加息的次数和幅度,还是鲍威尔对缩表给出了更为偏鹰的表态,这些应被视为对通胀的预期管理。

全球的经济复苏较缓慢,地缘冲突导致的供应链问题仍有相当的不确定性,过快过幅度的加息可能会导致美国经济陷入滞胀。

国内宏观

金融委专题会和中美元首视频通话是上周的重要事件。前者是对国内进行了政策预期的修复和市场情绪的慰籍,之前的超预期波动,在上周的下半周得到了较为充分的修复。通话则是对外部紧张情绪的化解,全球最重要两个大国之间的良好沟通,降低了外部政治因素对资本市场的扰动。

货币或者财政政策层面的利好,预计在下周有所体现。经过剧烈波动之后,A股市场将通过横向的区间震荡来完成进一步的修复。

前两个月全国一般公共预算支出38227亿元,同比增长7%,预算支出进度14.3%,为近五年最高,去年四季度的同比增速只有-4.8%。此外,1-2月新增专项债共计发行近9000亿元,发行进度达到全年进度的24%,快于2021和2019年。由此可以看出,财政端的发力已经开始了。

基建相关的支出显著加快,增速为8.0%,去年四季度和去年全年只有-10.2%和-5.3%,体现了适度超前开展基础设施建设的状态。房地产方面,1-2月政府性基金预算收入累计同比下降27.2%,主要是因为国有土地使用权出让收入累计同比为-29.5%。而2022年地方政府性基金预算本级收入预算基本是持平去年的,因此未来地产领域的支持力度还有望得到进一步的加强。

策略建议

高景气赛道在反弹之后会继续内部的结构性分化,要谨防高位没跌或少跌的抱团品种出现补跌。这种情况,在上周四、周五的光伏组件、军用电子元器件上已经有所反映了。疫情反复期间,消费行业也难有较好的投资机会。

稳增长板块继续配置受益于稳增长发力的行业,包括煤炭,地产,水泥、玻璃、建材等地产链,建筑以及银行等。鑫元基金相信,在稳增长发力路径和抓手得到进一步明确后,这些行业将会成为市场相对收益的重要来源。

策略上,虽然市场震荡的幅度会逐步收敛,但仍需控制好整体仓位。配置上可以继续偏向稳增长,灵活把握好低位成长股的反弹机会,市场还需要时间进行修复。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。