上周市场回顾:A 股止跌回升,金融地产表现较优;债市急跌急涨,波动加剧

3月16日,国务院金融委会议研究了当前经济形势和资本市场相关问题,强调了要积极出台对市场有利的政策,慎重出台收缩性政策。另外,国内疫情仍呈现多点散发的态势,但各省市均采取了较为有力的防控措施。全周来看,A 股结束了3月初以来的颓势并止跌回升。具体来看,截至3月18日,上证综指收于3251.07点,全周下跌1.77%;深证成指收于12328.65点,全周下跌 0.95%。主要指数中,上证50指数下跌0.77%,沪深300指数下跌0.94%,中证500指数下跌2.19%,创业板指上涨1.81%,科创50指数下跌1.45%。成交量方面,上周 A 股沪深两市共成交5.55万亿元,成交量较前一周增加约1269亿元。行业方面,全周上涨排名居前的是房地产、非银行金融、医药、综合金融和银行,表现靠后的行业为钢铁、电力及公用事业、煤炭、食品饮料和有色金属。

由于前一周出炉的社融数据大幅低于预期,上周一债市受降息预期升温的影响快速上涨,但 MLF 降息落空且海外因素偏利空,债市下跌。具体来看,截至上周五,1年期国债收益率环比上行2BP至2.11%,10年期国债收益率走平,为2.79%;1年期国开债收益率环比上行8BP至2.32%,10年期国开债收益率走平,为3.05%。信用债方面,本周债市信用利差分化,等级利差走阔,期限利差收窄,AAA级企业债收益率平均上行1BP,AA级企业债收益率平均下行2BP,城投债收益率平均上行1BP。转债方面,上周中证转债指数上涨0.93%。

海外各主要市场上涨,油价、金价下跌。上周美联储在3月议息会议上宣布加息25BP,会后公布的经济展望数据显示,美联储下调了今年的GDP增长预期,同时上调了个人消费支出价格指数和核心PCE通胀预期。整体上,本次美联储表态符合市场预期,美国股市三大股指上涨。具体来看,上周道琼斯工业指数上涨5.50%,标普500指数上涨 6.16%,纳斯达克指数上涨8.18%。汇率方面,上周美元指数下跌0.90%。大宗商品方面,上周能源指数下跌 1.99%。贵金属方面,金价下跌。

内容来源:海通证券

市场综述

今日(3月21日)早盘三大指数震荡反弹,深成指一度涨逾1%,创业板指一度涨超1.5%,随后上演冲高回落走势。农业股大幅走强。降息预期落空,保险、券商、银行等大金融板块整体弱势。锂电、汽车、医药等板块走势活跃。午后三大指数一度集体翻绿,随后反弹走高翻红。种业股持续拉升,板块指数大涨超6%。旅游板块回暖,半导体板块继续活跃,雄安板块异动拉升,新冠药概念股继续走高。整体看,大金融拖累指数,两市个股涨多跌少,超3200只个股上涨。

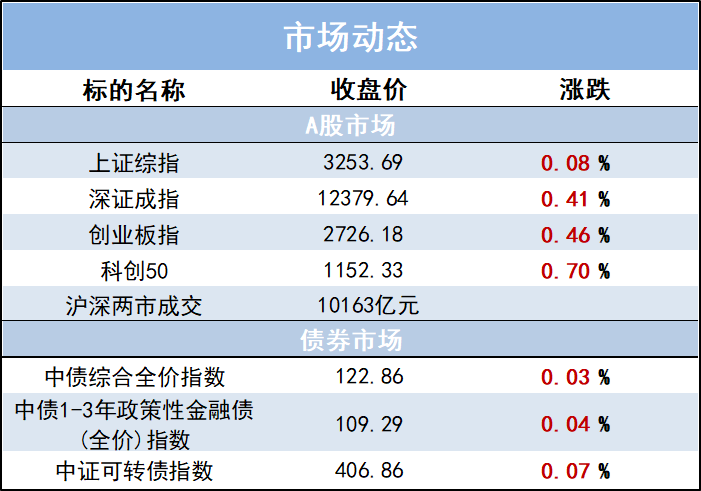

截至收盘,沪指涨0.08%,报3253.69点,深成指涨0.41%,报12379.64点,创业板指涨0.46%,报2726.18点。沪深两市成交额时隔一个交易日再度突破1万亿元。

财经资讯

1.【中国证券报】制度型开放行稳致远,人民币资产魅力十足。专家表示,在前期市场恐慌情绪蔓延情况下,北向资金净流出是投资者正常的避险行为,并不代表外资不看好人民币资产,更不宜曲解为外资对A股市场开放前景悲观;在把稳增长放在更加突出的位置、坚定不移推进资本市场制度型双向开放的背景下,中国经济基本面将持续改善,人民币资产将保持强大的吸引力,外资加大投资力度的长期趋势没有改变。

2.【证券时报】中办国办:加快构建中国特色科技伦理体系。近日,中共中央办公厅、国务院办公厅印发《关于加强科技伦理治理的意见》。《意见》提出,加快构建中国特色科技伦理体系,健全多方参与、协同共治的科技伦理治理体制机制,为增进人类福祉、推动构建人类命运共同体提供有力科技支撑。