分析师:张锦

执业证书编号:S0890521080001

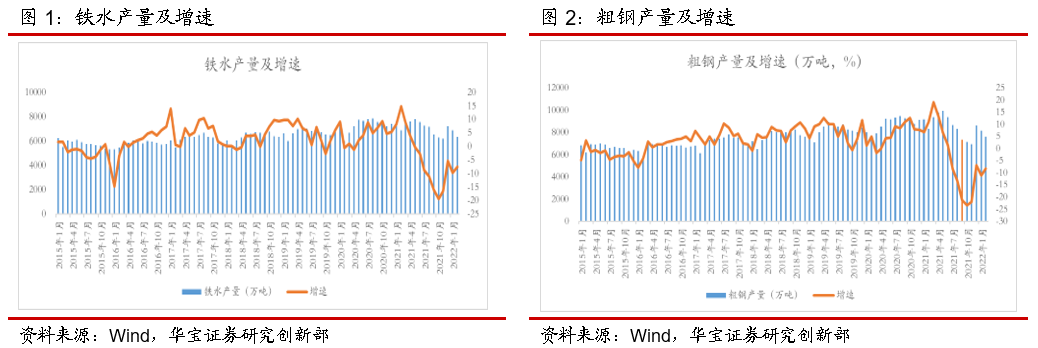

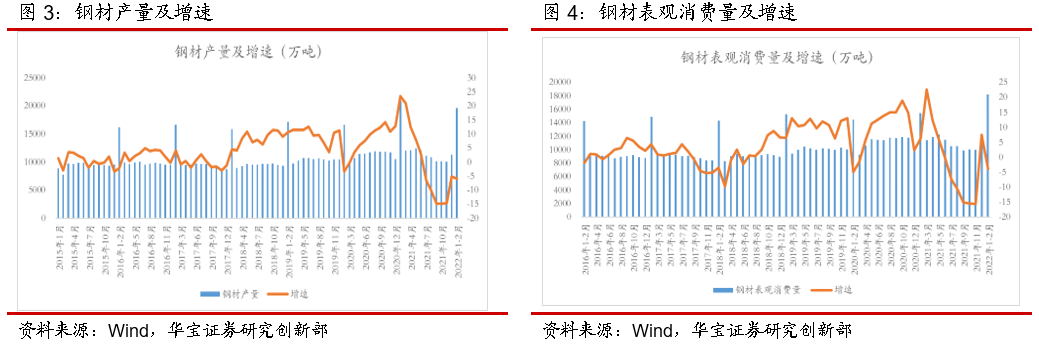

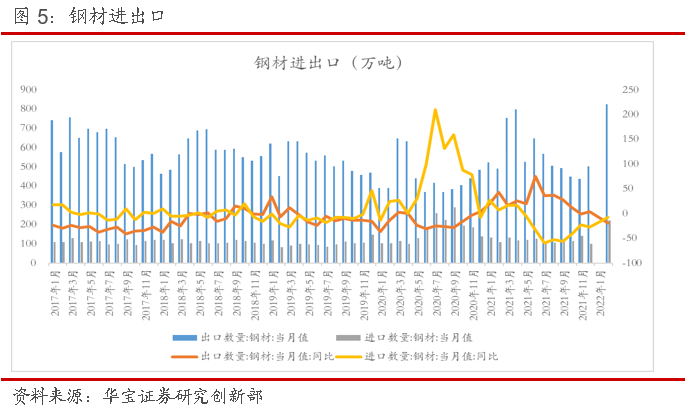

1. 1-2月粗钢产量同比-10%,钢材消费同比-3.78%

1-2月粗钢产量15796万吨,同比-10%;生铁产量13213万吨,同比-10.8%。1-2月钢材产量19671万吨,同比-6%;钢材表观消费量18186.3万吨,同比-3.78%。1-2月国内钢材出口823.4万吨,同比-18.8%;进口220.7万吨,同比-7.66%。净出口602.7万吨,同比-22.23%。

2. 行业供需两弱,3月吨钢毛利环比小幅回升

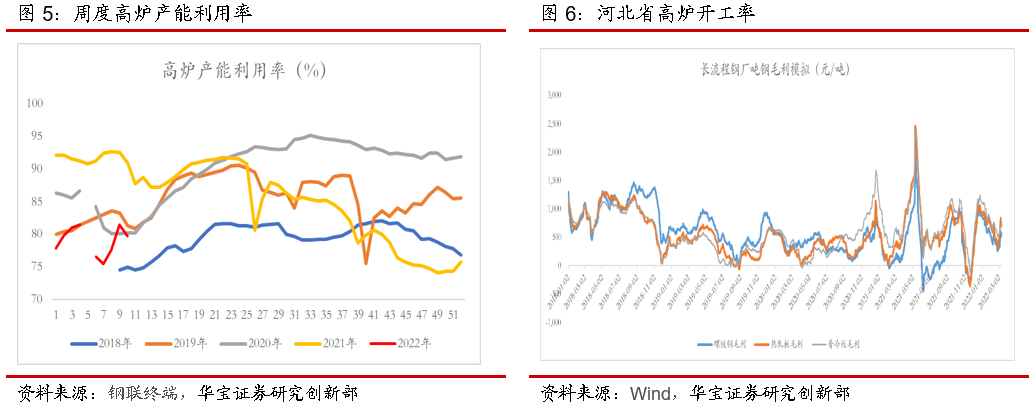

钢企开工率截止上周国内钢厂高炉产能利用率为81.88%,相比去年同期低5.85个百分点,高于2019年同期水平,截止上周全年平均高炉开工率为79.34%,大幅低于去年同期,也比2019年低2.4个百分点。整体反映了目前供给处在较低水平。

吨钢毛利维持中等水平。2月长流程钢厂吨钢毛利测算,螺纹钢:392元/吨,环比减少284元/吨;热轧板505元/吨,环比减少318元/吨;冷轧板643元/吨,环比减少296元/吨。截止上周,3月螺纹钢平均吨钢毛利542元/吨,热轧板平均吨钢毛利705元/吨,冷轧板742元/吨。相比2月分别上涨150元/吨、200元/吨、99元/吨。

3. 2月钢铁产业链下游汽车、家电、基建增长回升

2月钢铁产业链下游行业中汽车、家电、基建增长回升,房地产、工程机械降幅收窄;我们认为房地产高周转时代将已成历史,房企进入了拿地-开工-施工-销售-竣工同步稳健发展的时代,在政策以稳楼市为导向,地产链条将逐步趋稳。房地产或将逐步趋稳。

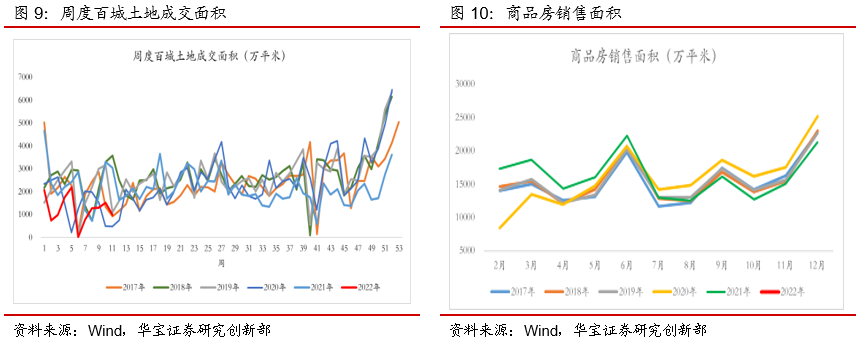

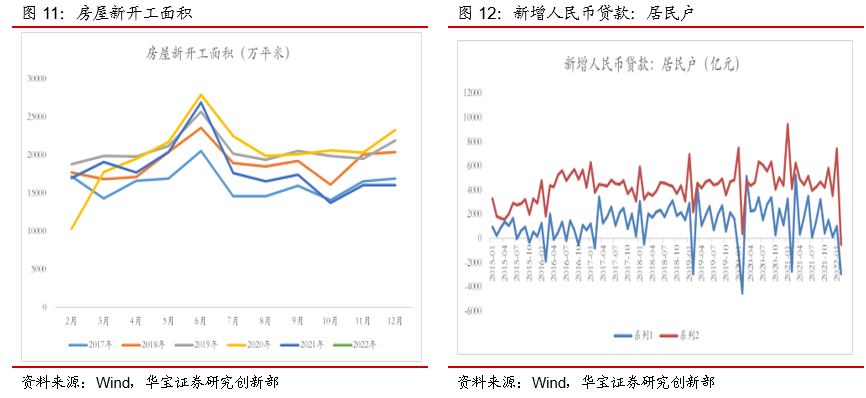

1-2月国内商品房销售面积15703万平米,同比-9.56%;整体从同比数据来看,从去年10月开始同比降幅已经开始放缓。截止3月6日,全年国内百城土地成交面积12609万平米,同比下滑46%。房地产高周转时代将已成历史,房企进入了拿地-开工-施工-销售-竣工同步稳健发展的时代,在政策以稳楼市为导向,地产链条将逐步趋稳。

l政策端,从3月16日五部委表态,稳定楼市将政策的主要发力点。

1-2月房地产开发资金25143亿元,同比-17.72%。主要与国内贷款、定金、个人按揭贷款下降有关;其中房企开发资金中来自个人按揭贷款为4124亿元,同比-16.9%,与当月居民新增中长期贷款减少密切相关,2月减少459亿元。整体反映居民购房意愿仍较低。但随着部分省份放宽购房需求,预计后续房地产资金来源将有边际改善。

截至3月8日,今年共有55个城市对楼市政策进行了松绑。政策大部分从需求端出发,内容涵盖放松限购限贷、降低首付比例、下调房贷利率、放宽公积金贷款、放松限售及购房补贴等层面。整体来看与2021年开年房地产调控全面收紧相比,2022年楼市政策宽松迹象明显,从中央到地方都在发力稳定楼市。

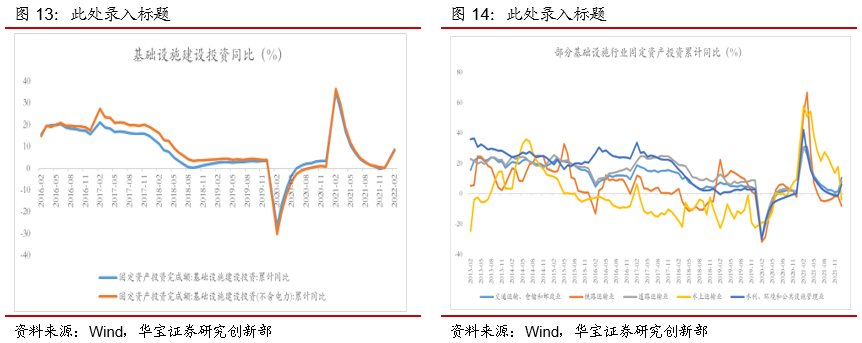

1-2月国内广义基建同比8.61%,不含电力基建同比8.1%;1-2月铁路运输投资同比-8%,道路运输投资同比8.2%,水上运输同比-3.9%,交通运输业投资同比10.5%;水利、环境和公共设施管理投资同比6%。目前来看,铁路、水运投资同比仍在下滑,后续随着铁路等重大项目开工,或将重归增长。

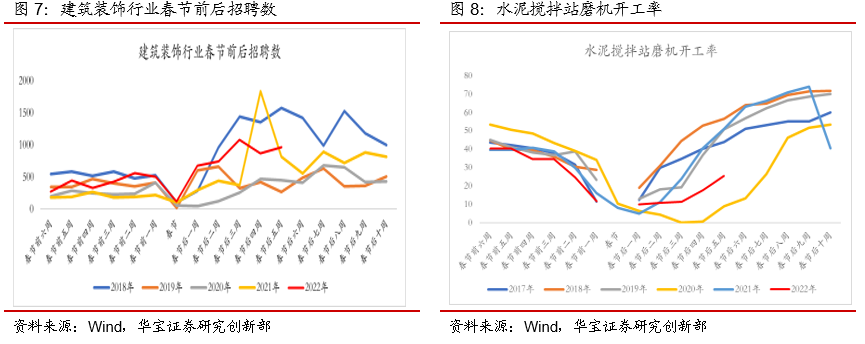

截止3月11日,水泥磨机运转率25.42%,环比增加7.75个百分点。截止3月13日,建筑装饰行业招聘数967条,环比增长104人。2月建筑业PMI为57.6,环比上升2.2,整体反映建筑链条景气度在持续提升。

4. 上周受限产放松,三大产品供给环比增加

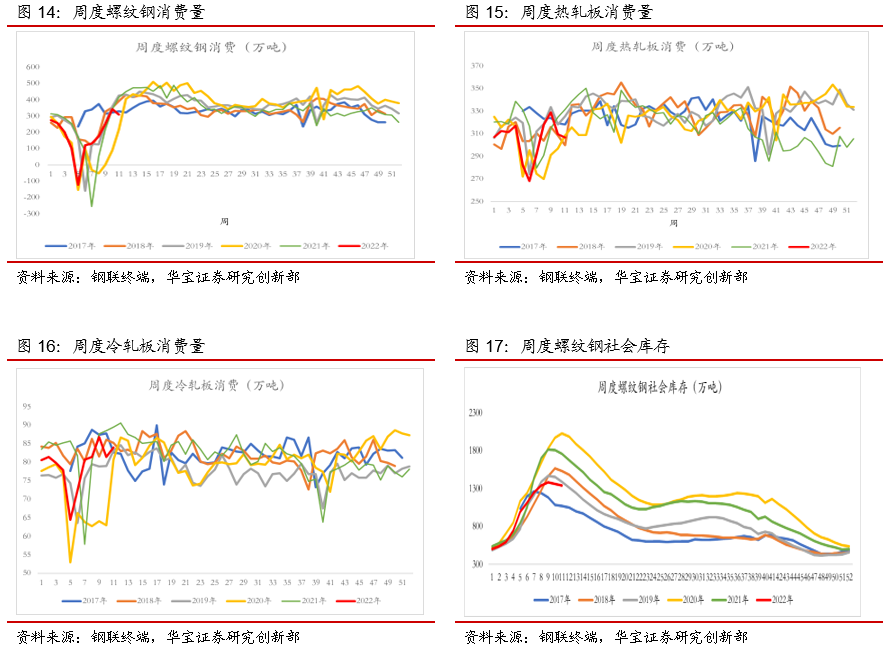

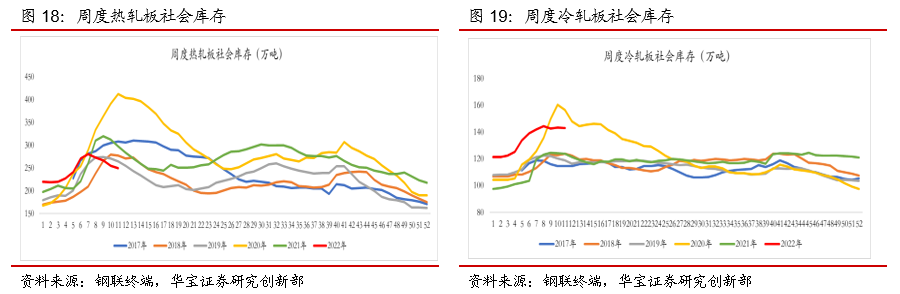

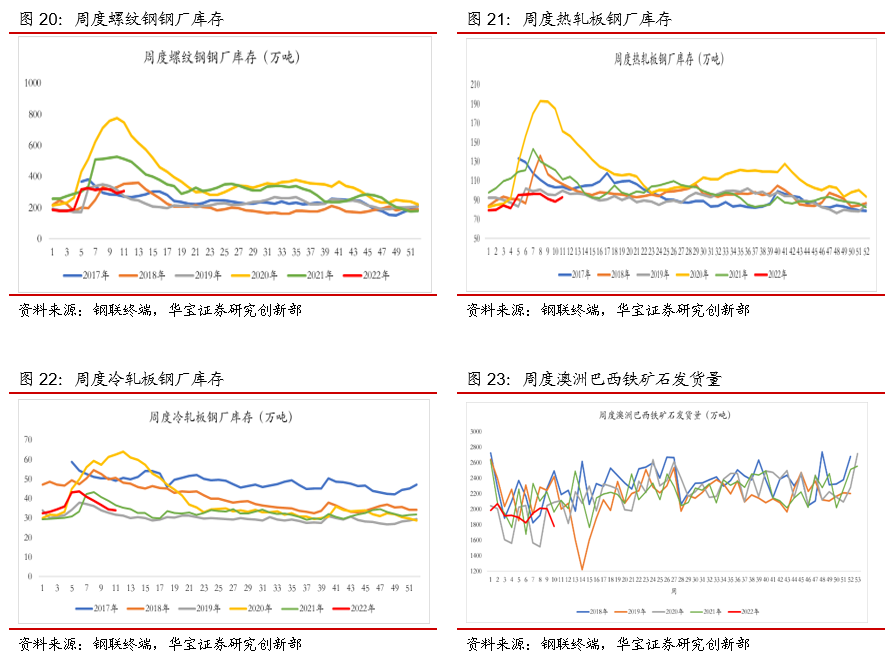

螺纹消费减少,供给增加,社库减少,厂库增加。上周螺纹钢表观消费310.1万吨,环比减少32.4万吨。螺纹钢产量301万吨,环比增加4.3万。社会库存1336.4万吨,环比减少24.6万吨;钢厂库存307.8万吨,环比增加15.5万吨。整体来看,需求环比有回弱,在历史近五年较低水平,后续如基建持续回升、房地产趋稳,将带动螺纹钢消费回升。

热板供给增加、消费减少,社库减少,厂库增加。上周热轧板表观消费306.85万吨,环比减少2.8万吨;热轧板产量306.5万吨,环比增加11.57万吨。社会库存250.14万吨,环比减少5.16万吨;钢厂库存93.15万吨,环比增加4.82万吨。上周热轧表观消费减少,受限产放松,热轧供给增加,库存基本维持。

冷轧消费、供给双减,库存增加。上周冷轧板表观消费量84.03万吨,环比增加2.55万吨;冷轧板产量83.12万吨,环比增加2.9万吨。社会库存143.12万吨,环比减少0.28万吨;钢厂库存33.94万吨,环比减少0.64万吨。

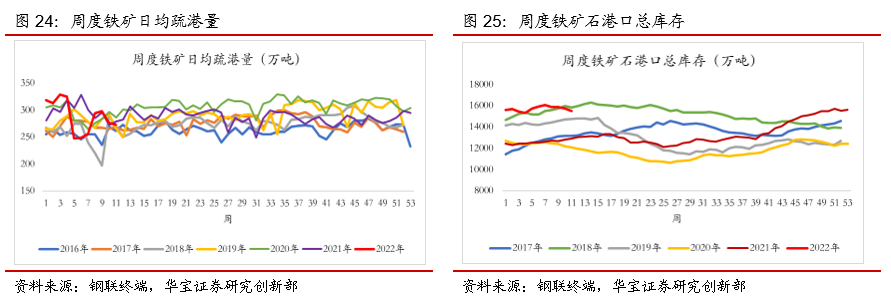

铁矿到港增加,港口库存延续回升,发货量增加,疏港量减少。上周中国北方铁矿石到港量994.6万吨,环比增加52.1万吨;澳巴铁矿石发货量1783.3万吨,环比减少224万吨;上周铁矿日均疏港量272.44万吨,环比减少3.81万吨;上周进口铁矿石港口库存15497.3万吨,环比减少217万吨。

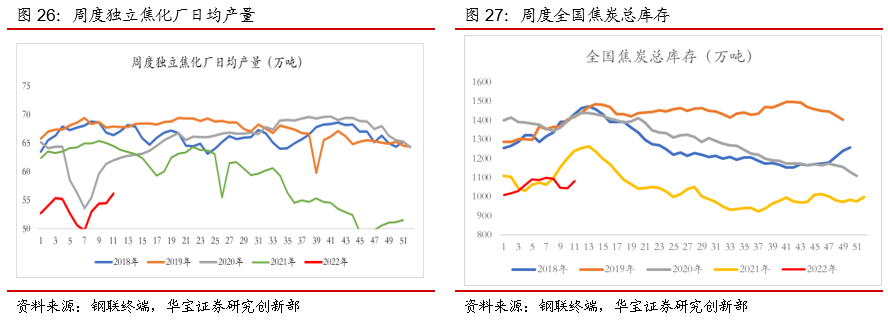

焦炭供给减少,库存环比减少。上周独立焦化厂日均产量56.14万吨,环比增加1.65万吨;全国焦炭总库存1083.59万吨,环比增加37.8万吨。

5. 行业和公司新闻

首钢股份:3月18日收到中国证券监督管理委员会(以下简称“中国证监会”)《关于核准北京首钢股份有限公司向首钢集团有限公司发行股份购买资产并募集配套资金的批复》。

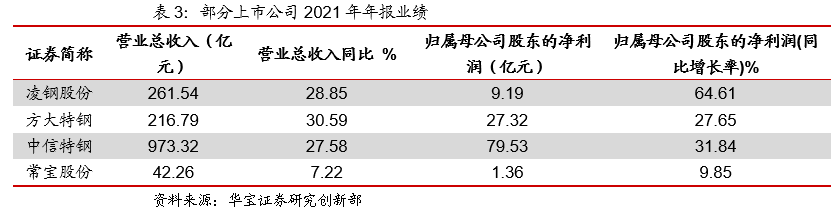

截止3月18日,4家公司钢铁上市公司披露了年报。其中凌钢股份拟定向全体股东每10股派发现金红利0.97元(含税)。方大特钢拟每股派发现金红利 1.11 元(含税),不送红股,不进行资本公积金转增股本。中信特钢拟向全体股东每10股派发现金股利8元(含税),不送红股,不进行资本公积金转增股本。常宝股份拟向全体股东每10股派0.8元人民币现金(含税),不送红股,不以公积金转增股本。

6. 投资建议

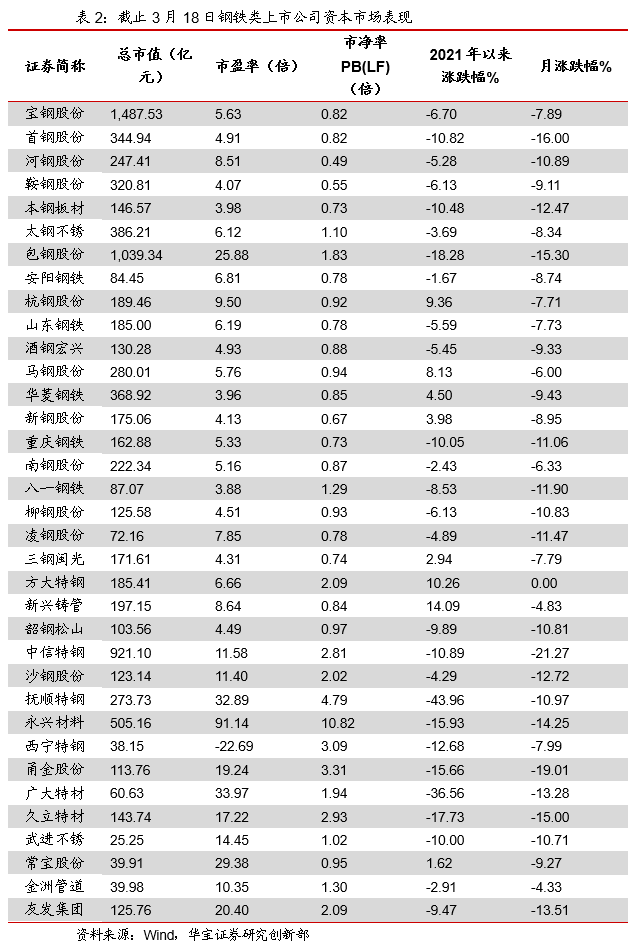

目前钢铁市场供需两端整体仍然偏弱,但下游部分行业需求(基建)景气度边际改善;原材料端铁矿价格进入偏弱态势,行业进入新周期(控碳+超低排放+兼并重组+不鼓励出口),竞争格局改善,供给调整能力增强。建议配置两类公司:关注下游基建投资边际改善,带来管材和建材类需求回升,相关受益公司。考虑到钢铁板块目前估值偏低,建议关注长期分红水平较高的上市公司。

7. 风险提示

基建投资稳增长低于预期,对管材及其他钢材需求少。内循环发展格局下,汽车等耐用消费品消费低于预期,汽车用钢需求疲软。