热点栏目

热点栏目 来源: 长江商报

医美三剑客之一的昊海生科(688366.SH)股价跌跌不休。

4月1日,清明节前最后一个交易日,二级市场上的昊海生科逆市下跌,跌幅为0.25%,4月6日,节后第一个交易日,昊海生科继续下跌2.59%,报收93.82元/股。

K线图显示,8个月前,昊海生科的股价一度达到282元/股。时隔8个月,其股价累计下跌近67%,市值蒸发超330亿元。

股价大幅下跌,似乎与基本面相背离。2021年,昊海生科实现营业收入17.67亿元,同比增长32.61%,归属于上市公司股东的净利润(简称净利润)3.52亿元,同比增逾50%。

2019年上市到2020年,昊海生科的净利润连续两年下跌,为何在2021年经营业绩好转股价反而大幅下跌呢?

昊海生科实施了系列并购,产业不断拓展,形成了眼科、医美、骨科等四大业务板块,但其业务较为分散,整体上缺乏亮点。

作为一家在科创板挂牌的公司,昊海生科科创属性不足,2021年,公司市场推广费是研发费用的2倍多。

净利增53%股价跌近67%

昊海生科的业绩与股价背道而驰。

根据年报,2021年,昊海生科实现营业收入17.67亿元,同比增长32.61%;净利润为3.52亿元,同比增长53.20%,扣除非经常性损益的净利润(简称扣非净利润)3.28亿元,同比增长58.88%。

昊海生科是2019年10月30日通过闯关IPO实现在上交所科创板挂牌的。上市前一年,即2018年,公司实现的营业收入、净利润分别为15.58亿元、4.15亿元,同比增长15.06%、11.31%,扣非净利润为3.76亿元,同比增长7.63%。

然而,上市第一年,公司业绩就开始变脸,并延续至2020年。2019年、2020年,公司实现的营业收入分别为16.04亿元、13.32亿元,同比变动2.94%、16.95%。对应的净利润为3.71亿元、2.30亿元,同比分别下降10.56%、37.95%,扣非净利润也两连降。

2021年,昊海生科实现了逆转,营业收入、净利润双双实现较大幅度增长,但二级市场上的投资者却并不买账。

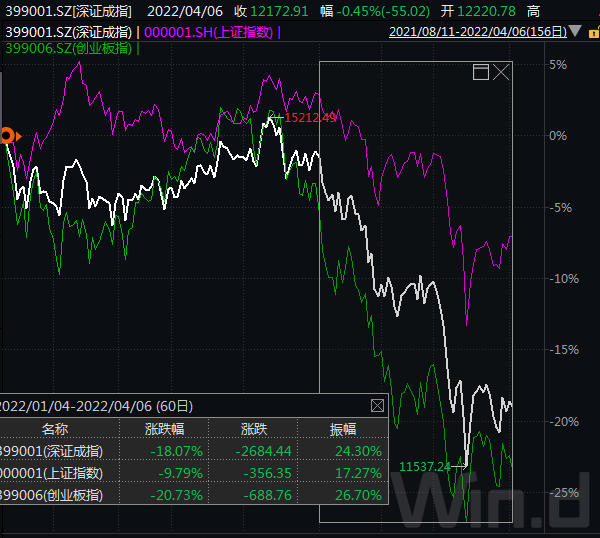

K线图显示,去年初至7月,医美行业大热,昊海生科的股价经历了一阵波澜壮阔式上涨。年初,其股价为90.15元/股,7月14日窜至上市以来高点,达到282元/股,然而,从7月16日开始,股价踏上了熊途,跌跌不休。到今年4月6日,8个多月,其股价跌至93.82元/股,回到了去年初的起点,累计跌幅为66.73%。

在此期间,昊海生科的市值从顶点时的496.32亿元到如今的164.96亿元,蒸发超330亿元。

长江商报记者发现,机构在抛售昊海生科。

去年三季报显示,银华基金持有昊海生科403.78万股,占其流通股的比例为7.20%,华夏基金持有129.61万股,占其流动股本的2.31%。在去年半年报披露的信息中,易方达、华泰柏瑞基金管理有限公司持有昊海生科流通股的比例分别为1.22%、2.01%。

到了去年四季度,银华基金持有流通股的比重锐降至0.73%,华夏基金、易方达基金的持有流通股的比例分别下降至1.62%、1.03%,华泰柏瑞基金的持股比下降至0.27%。

净利润同比快速增长,股价却大幅下跌,真的仅仅是因基金在抛售吗?显然不是,昊海生科的经营业绩已经表现出糟糕迹象。

单个季度来看,去年一二三四季度,昊海生科实现的营业收入分别为3.83亿元、4.69亿元、4.24亿元、4.92亿元,同比增长149.05%、36.89%、6.91%、11.79%;净利润为0.97亿元、1.34亿元、0.79亿元、0.42亿元,同比变动490.23%、155.87%、-6.63%、-64.45%;扣非净利润为0.93亿元、1.28亿元、0.72亿元、0.35亿元,同比变动360.45%、193.93%、-14.79%、-69.20%。

三四季度,营业收入同比增速放缓,净利润、扣非净利润同比增速出现明显下滑,尤其是四季度,下滑幅度接近70%。如此大幅下滑,昊海生科以往年度同期未出现过。

推广费4.23亿为研发费2.52倍

昊海生科经营业绩并不出色,或许是并购后遗症的体现,更为直观的表现,是费用增加吞噬了利润。

昊海生科成立于2007年,仿佛从成立之时开始,公司就附带并购基因。成立后,公司先后并购了松江生物药厂、建华生物、其胜生物等三家国内医用透明质酸钠制剂生产商,正式进入玻尿酸生产领域。

玻尿酸只是昊海生科主营业务一部分,并购也只是刚刚开始。2010年,公司收购上海利康瑞,正式扩充防粘连止血产品线,公司也因此成为医用玻尿酸产品制造商。这次并购的成功,是昊海生科进入港交所的关键一步。

2015年4月,昊海生科成功登陆港交所,上市获得了充裕资金,随之而来的是公司扩张步伐加快。

2015年至2017年,公司收购河南宇宙、深圳新产业、Aaren Scientific、ODC珠海艾格等多家公司,布局眼科人工晶体业务。去年,在OK镜(角膜塑形镜)市场,昊海生科先后收购亨泰视觉、南鹏光学与Contamac,掌握了国内市场透氧系数最高的“迈尔康myOK”产品。

在医美板块,去年2月,昊海生科出资2.05亿元收购欧华美科63.64%股权,一个月后,又斥资3100万美元押注美国Eirion,布局肉毒毒素领域,并获得创新外用涂抹型A型肉毒毒素和经典注射型肉毒毒素等产品独家研发、销售、商业化许可。

资产规模反映了昊海生科的大规模扩张。2011年底,公司总资产为3.32亿元,2016年底猛增至36.93亿元,2021年底达到69.50亿元,10年增长约20倍。

这些并购,为昊海生科贡献了4.07亿元商誉,具有潜在风险。

并购堪称疯狂,但业绩增长低于市场预期。仅在2021年度业绩方面,东吴证券、民生证券等五家机构根据市盈率、市净值等数据,预测昊海生科营业收入为19.33亿元至22.65亿元、净利润为4.08亿元至4.93亿元,而实际业绩距离下限还有不小距离。

长江商报记者发现,热衷并购的昊海生科科创属性不足,市场营销推广不惜重金。

上市之后的2019年至2021年,昊海生科的研发费用分别为1.16亿元、1.26亿元、1.68亿元,占当期营业收入的比重约为7.23%、9.49%、9.48%。

9.48%的研发费率,在已经正式披露2021年年度报告的108家科创板公司中位居第53位。

与之对应的销售费用,2021年,昊海生科为6.12亿元,占营业收入的比重为34.81%。这一比重,在已经正式披露2021年年度报告的108家科创板公司中位居第11位。

长江商报记者发现,在6.12亿元的销售费用中,市场费用及广告宣传费用(二者合计简称市场推广费)合计为4.23亿元,约为当期研发费用的2.52倍。

值得一提的是,2011年以来,虽然昊海生科的综合毛利率在不断下降之时仍然超过70%,但净利率几乎腰斩,2011年,其净利率为37.84%,2021年已降至19.65%。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>