来源:樊继拓投资策略

信达策略研究

1

策略观点:预期已满,反弹后期

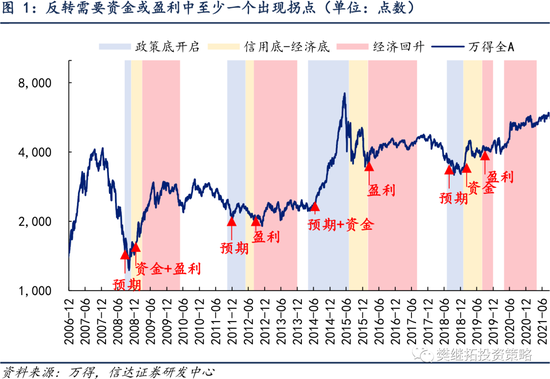

从历史经验来看,稳增长一般能产生三重效果:预期、资金和盈利。政策一旦开始稳增长,乐观预期就会开始出现,是最早出现的乐观信号,但如果只有预期驱动,则指数往往是偏弱的(比如2008年Q4、2011年底-2012年中、2018年下半年)。指数完全的熊转牛,一般需要至少见到资金或盈利中的一个出现大幅往上的拐点。从近期的数据来看,当下依然是预期阶段,资金和盈利等重要指标尚未出现拐点,所以3月中旬以来的反弹还很难变成反转。如果是熊市反弹,时间3-4周是最常见的。根据历史经验,反弹近期或将进入后期。战略上,2022年可能是V型大震荡,上半年类似2018年,下半年类似2019年。

(1)稳增长的三重效果:预期、资金和盈利。从2021年Q4以来,市场的核心矛盾开始转变为稳增长,现在的关键已经不是稳增长的方向,而是稳增长会对经济和股市产生多大的效果。从历史经验来看,稳增长一般能产生三重效果:预期、资金和盈利。政策一旦开始稳增长,乐观预期就会开始出现,是最早出现的乐观信号,但如果只有预期驱动,则指数往往是偏弱的(比如2008年Q4、2011年底-2012年中、2018年下半年)。指数完全的熊转牛,一般需要至少见到资金或盈利中的一个出现大幅往上的拐点。2009年是资金和盈利同时出现拐点,2012年底是盈利拐点,2014年是资金拐点,2019年是资金拐点驱动,而且所谓的拐点一般是某一个重要指标(利率、股市居民资金、社融、房地产销售、工业增加值等)出现“趋势性”改善。

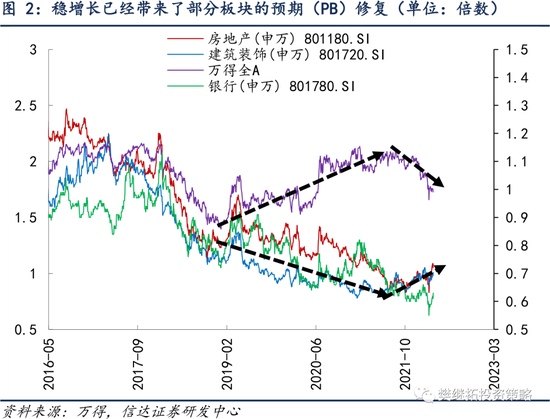

第一重(预期)正在兑现。当下大概率还处在预期阶段,预期阶段最大的特点是,整体市场偏弱,市场风格偏向低估值板块。2021年Q4以来,稳增长政策不断发力,整体全A指数最大跌幅约20%,而地产、建筑等板块估值逆势抬升,这些板块恰恰是过去3年牛市中估值中枢不断下降的板块。

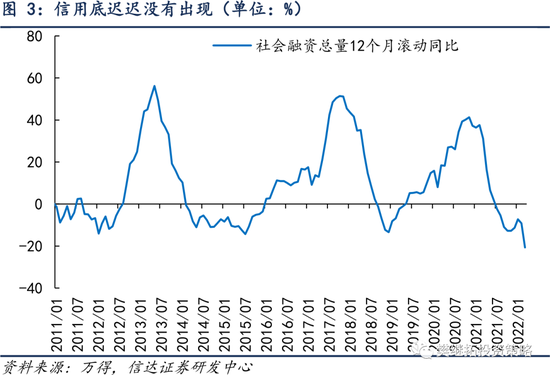

(2)第二重效果(资金)受到了美联储加息等因素的干扰。资金宽松的效果一般看三个指标:利率、社融、居民资金。从新发基金情况来看,居民资金的热情还在不断下降。稳增长后1月的社融数据较好,但2月由于居民中长期贷款的拖累,社融增速再次下行,导致拐点迟迟没有出现。

利率层面,2021年国内利率趋势性下降,但2022年1月底以来,由于受到美联储加息的影响,利率下行暂停,开始震荡。类似的情况在2018年也出现过,2018年中开始,国内已经开始稳增长,但利率环境由于受到美债利率上行的影响,出现了长时间的震荡,直到2019年初,美债利率开始拐头下行,国内利率才重新开始下台阶,A股正式开始2019年Q1的反转,上证综指4个月内最大涨幅32.7%。

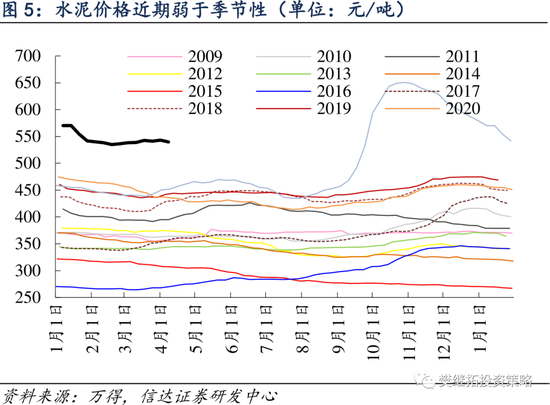

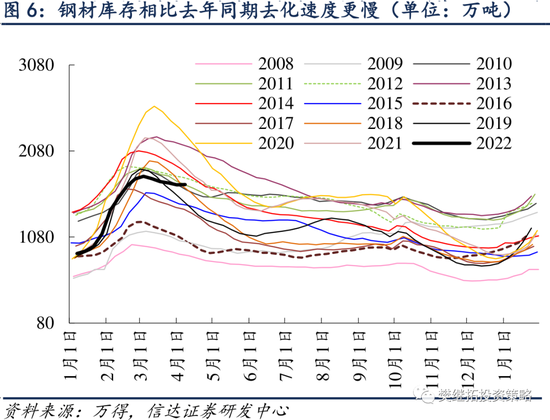

(3)第三重效果(经济恢复)受到了疫情的干扰。稳增长后,一般最晚见效果的往往是盈利改善(或者叫经济的复苏),短则半年,长则1-2年。从近期的高频数据来看,现在还未进入经济改善阶段。水泥价格近期弱于历年同期4月初的季节性,钢材社会库存相比去年同期去化速度更慢。

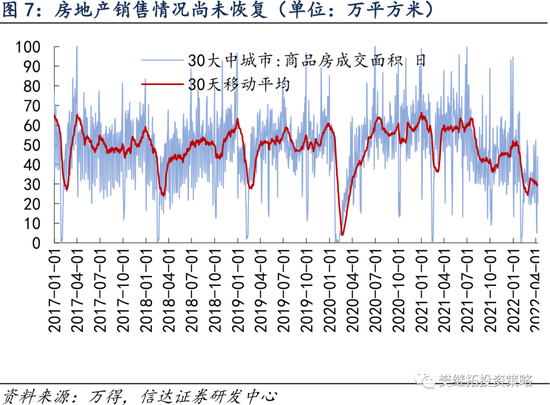

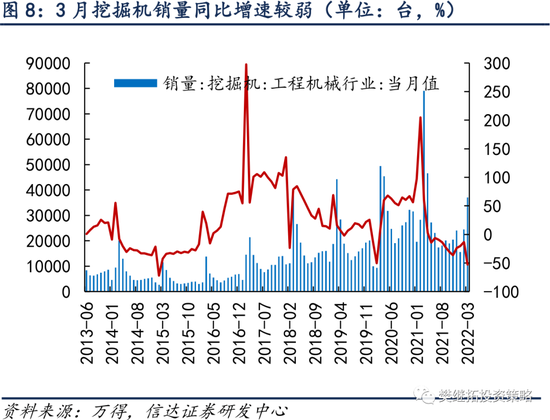

房地产销售高频数据并未出现拐头上行的迹象,3月挖掘机的销量均低于2019-2021年同期水平。虽然这些数据有部分可能受到了近期疫情的影响,直接解读为利空是不合适的,但至少能说明,经济层面尚未开始进入全面恢复。

(4)短期策略:反弹已到后期。3月中旬以来,市场反弹的核心驱动力是“超跌 + 政策稳定预期 + 季报前后估值和业绩匹配度再修正”,第一个力量和第二个力量已经兑现充分,第三个力量一般到4月下旬开始会变弱,因为较好的季报一般披露时间更早。按照2018年、2011-2012年、2008年等熊市年份的反弹经验,最常见的反弹时间大多为3 -4周。如果短期内无法观察到利率、股市居民资金、社融、房地产销售、工业增加值等其中一个指标出现趋势性的乐观变化,反弹可能已经进入后期。

行业配置建议:近期疫情的冲击,一方面强化了稳增长的政策,另一方面让部分投资者开始布局疫情后的基本面环比修复。前一个逻辑偏长期,可能能持续比较久,可以做长期局部。后一个逻辑偏博弈,考虑到这一次环比经济的冲击比2020年Q1小,所以疫情后环比修复的力度也会小很多,只能当成超跌反弹来做。

战略上,目前影响配置的核心矛盾有三:全球利率环境偏紧、A股上市公司整体盈利中枢相比去年会有所下降、经济现在处在政策底到信用底之间。这三大因素均有利于价值风格,特别是绝对低估值风格。我们认为,这一风格在上半年还会持续,建议战略上关注金融、地产、建筑。

2

上周市场变化

上周A股主要指数全部下跌,其中上证50(-0.60%)比较抗跌。申万一级行业中,建筑装饰(6.06%)、钢铁(3.97%)、建筑材料(3.93%)领涨,农林牧渔(-4.72 %)、电气设备(-4.68%)、电子(-4.67 %)领跌。概念股中,西部水泥指数(9.89%)、新疆区域振兴(8.10%)、北部湾自贸区(6.61 %)领涨,食品安全指数(-7.62%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>