校对:方杰锋

分歧还是共识?

在价格分析的领域,最需要澄清的一个问题是:价格到底反馈了分歧还是共识?

不少人下意识的解答是共识,因为这最符合我们的直觉,我们把市场当成一个投票机器,价格是我们最后的投票结果,反馈了共识。

但是,共识回答不了另一个问题:为什么会有成交量呢?按理说,投资者们对某个事物有共识,不应该有成交才对。

这种情况就类似于因为巨大利好某只股票涨停。绝大部分人都认为股票的价格大于涨停价,所以,不会有多少成交。

这个矛盾暗示我们,价格里既包含了共识,又包含了分歧。我们需要寻找一个同时包含两者的结构。

一种可行的方案是:增加一个维度——时间,价格既反映了对存量事实的共识,也反馈了对增量事件的分歧。

集体行动中的分歧和共识

一般来说,在个体视角中,共识的权重极大。个体内部缺乏足够多和强的竞争对手,某一个声音会显得格外突出。

但在集体行动中,情况却很不一样:立场不同,偏好迥异,分歧是常态,共识反倒稀缺。

价格是集体行动的结果,不同于个体行动。因此,从个体视角出发,我们很容易高估了共识的权重(ps:认为他心中的声音是共识),极大地低估了分歧。

在集体行动中,分歧和共识交替占据上风,展现出不同的宏观形态。

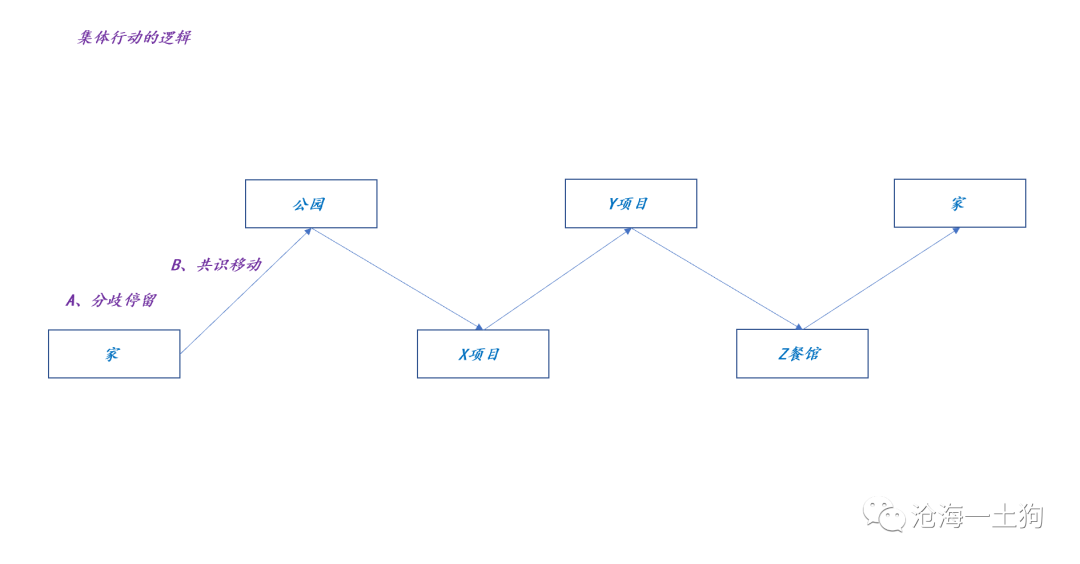

为了理解这个动态过程,我们可以先考虑一个比喻:

小G一家人准备出去游玩。关于准备去哪里玩的问题,各位家庭成员的分歧很大,吵作一团,一家人迟迟没有出发。后来,经过漫长的商讨,大家终于形成了共识,于是,开车去了x公园。

但是,到公园之后,争论又开始了——到底该玩什么项目?就这样,一家人就在“静——动——静”中结束了一天,最终回到了家里。

在集体行动中,我们可以抽象出以下四个要点:

A、分歧是常态,当出现分歧的时候,大家需要停下来化解分歧;

B、分歧消除后,共识凝聚,大家集体行动,完成目标;

C、目标完成后,分歧重新降临;

D、当下所处的节点是历史共识的累积结果;

如果我们把这种结构映射到市场中,就能很自然地得出一个推论:之所以价格能在某个位置横住,是因为市场分歧很大;否则,价格就变化了。

分歧是起点也是终点。

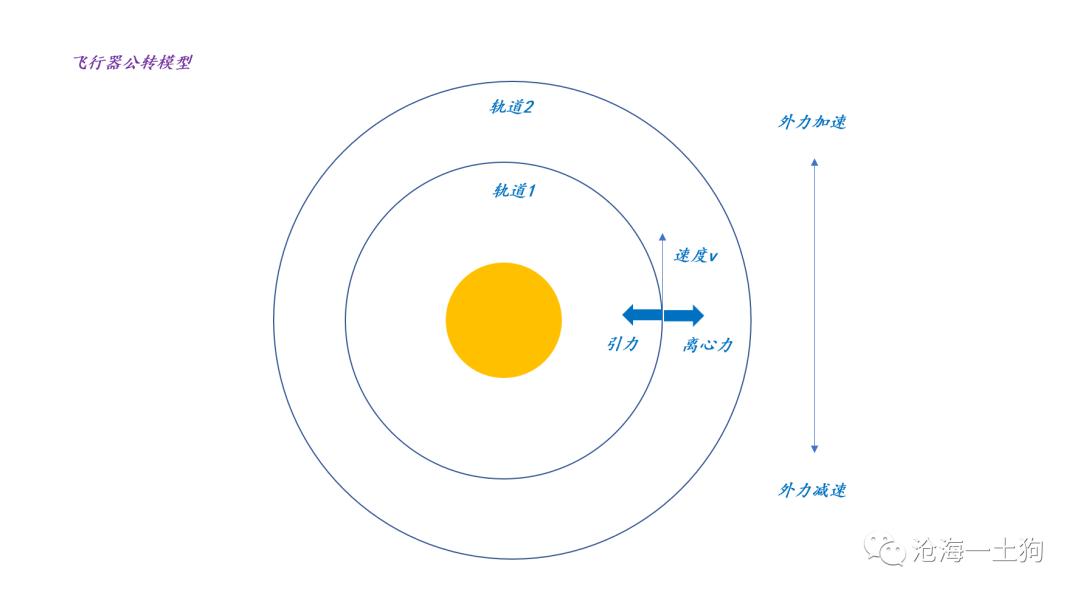

大自然中的类似结构

从集体行动中,我们可以抽象出四个要素:1、对抗;2、外力;3、对抗的回归;4、累积的外力作用。它们分别对应分歧、共识、共识瓦解和历史共识的累积。

四要素构成了一个动态的系统。这种结构相当普遍,飞行器的公转模型是一种较为典型的系统。

初始状态下,飞行器以速度v为绕行星公转,此时,引力和离心力平衡——对抗,行星稳定在轨道1之上。

假设外力-1沿着方向v瞬时做功,于是,飞行器加速,导致离心力超过了引力,平衡被打破,飞行器远离行星。

但是,飞行器不能无限制地远离行星。在引力的作用下,飞行器的速度逐步下降,直到引力和离心力重新平衡,飞行器在轨道2稳定了下来 。

不难发现,轨道的跃迁瓦解了引力和离心力的失衡,平衡再度降临。

假设外力-2再次重复,飞行器会重复上述流程,稳定在轨道3 。

以此类推,我们会有外力-N对应轨道N,根据能量守恒定律:

飞行器的最终“动能+势能”=飞行器初始的“动能+势能”+外力所做过的功

因此,在这个系统里,我们还能够看到外力的累积效果。

万有引力定律、离心力公式以及能量守恒定律共同构建了这个体系,根据公式,我们甚至可以精确地算出数字。

这种映射十分诱人,但我们要保持一种清醒。用类似的框架来描述价格体系是合适的,但是,想做精确的计算或者预测,可能会陷入巨大的麻烦。原因有两个:1、市场会有自身特殊的结构;2、三体问题对初始状态很敏感。

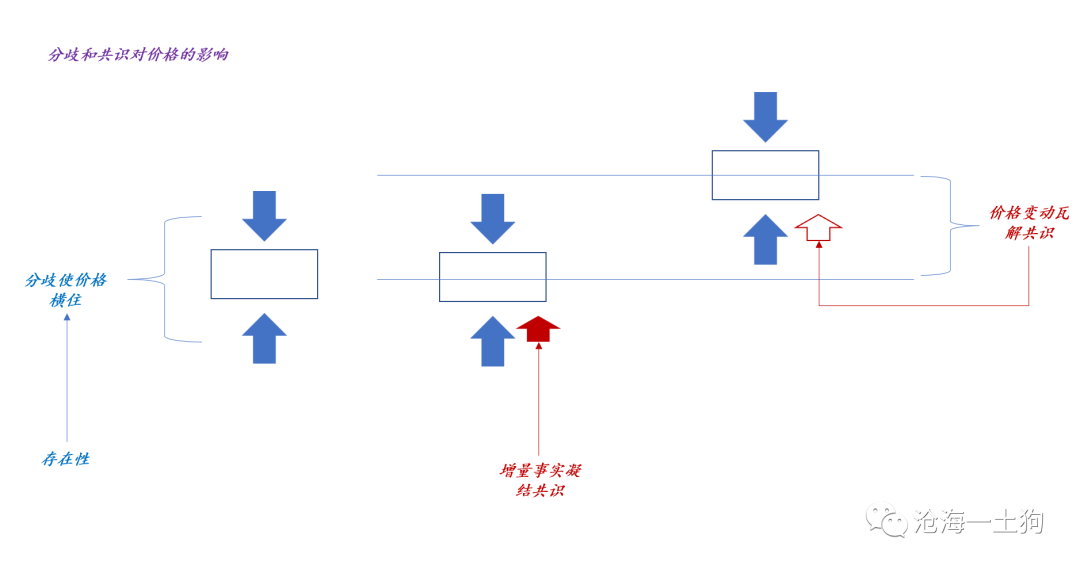

价格中的分歧和共识

很自然地,我们可以做出一个相似的价格描述体系:

1、分歧使得价格维持在当下的水平;

2、共识使得价格变动;

3、变动的价格瓦解增量共识;

4、当下的价格水平是一系列历史共识的累积结果;

不难发现,在这个体系中,分歧才是价格分析的起点:当下的分歧确保了当下价格的存在性。

各个主体立场各异,观点五花八门,吵得不可开交,谁也说服不了谁,于是,价格在某个区间横住了。

增量事件可以消除分歧,凝聚共识,推动价格往下一个位置移动。然而,价格的变动又瓦解了增量的共识,引入了新的分歧。

也就是说,分歧使得价格在某一个水平稳定住;共识使得价格朝着某个方向运动。

参与者群体按照:“分歧——共识——分歧”的路径变化群体的观点分布;价格则按照:“价格1——价格变动——价格2”的路径运动。

消除分歧,凝结共识

那么,如何化解分歧凝结共识呢?靠增量的事件和立场的变化。

通过这个节点,我们就能联结上心理学的知识了,关于分歧消除问题,心理学有很扎实的研究。

在《资产价格分析的基石——现实与立场》一文中,我们对这个联结问题展开过讨论。

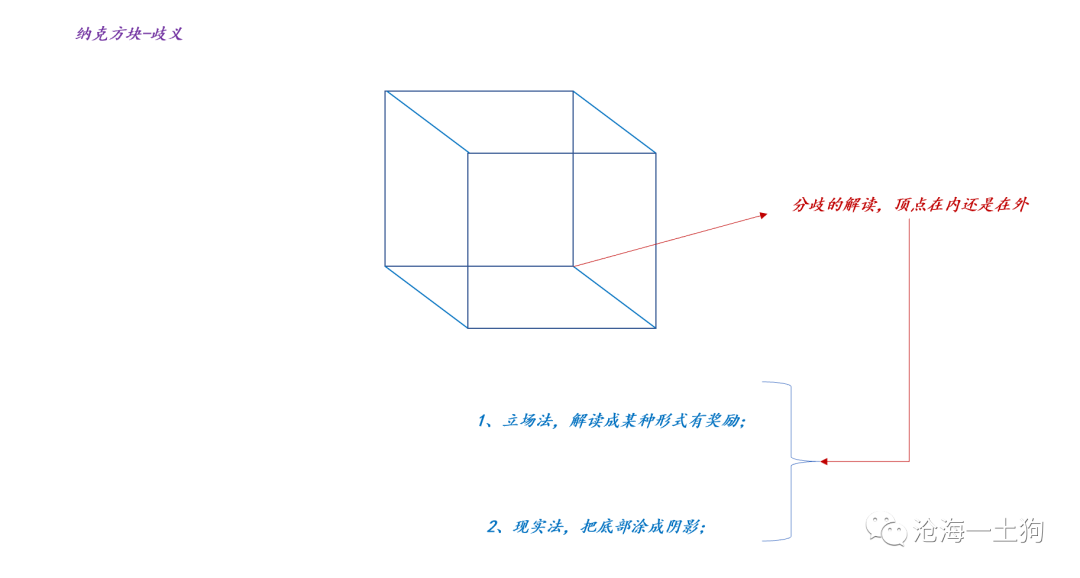

当我们盯着纳克方块时,我们的大脑会兴奋地对那个顶点做出分歧式的解读:一会儿解读为顶点在外面,一会儿解读为顶点在内部。

为了消除歧义,有两种通用办法,

1、现实法

增量现实会减少分歧,譬如,把底部涂上渐变的阴影,你就更容易解读成顶点在内。

虽然“在内——在外”的分歧仍然在,但是,增量信息使得两种解释失衡了,分歧度下降了。

2、立场法

奖励会改变人们的选择,譬如,实验者奖励“看到顶点在外面”的被试,于是,所有被试都能报告自己看到了顶点在外(ps:他们也的确看到了)。

也就是说,立场也可以产生作用,使得人类选择对自己有利的解释。

纳克方块为现实和立场的交锋提供了一个场所。

在给定状态下,选择“顶点在内”的被试的比率,既取决于现实情况——哪个面被涂了阴影,也取决于立场状况——看到什么会被奖励。

那么,事实和立场又如何让人们消除对价格的分歧呢?就拿最近的市场来说,

1、现实法

俄乌谈判出现进展,会改变群体对地缘政治环境的看法;国内疫情防控的进展会改变群体对经济景气度的看法。

2、立场法

一些投资者仓位比较高,对风吹草动很敏感。如果他后来又收入了一笔钱,那么,他会对风吹草动钝化,甚至担心市场过快上涨,不给上车机会。

分歧小一些,共识多一些,价格就会动。

所以,价格预测最终会变成共识预测,既要考虑存量现实以及增量事件,还要考虑投资者们的立场。

个人观点vs系统结构

我们都是类人猿的后代,经历了漫长岁月的洗礼,已经熟练地掌握了“我对你错”的斗争方法。所以,很多人喜欢在各种群里争吵,不断地强调自己的观点,企图拉过来更多的盟友(ps:更多的时候实质是筛选)。

然而,如果我们认同“分歧是价格分析的起点”,我们就能得到一个推论:单一投资者的观点微不足道。

个体观点需要越过两座大山:

1、旧共识,如果这个观点在表述旧的共识,那么,这个观点已经被价格所反馈;

2、新分歧,如果这个观点在表述新的分歧,那么,它有无数的竞争者;

前者就是我们反复念叨的price in,后者则是因为巨大的分母。

有人基于某个理由r1想买a,就必然有人基于某个理由r2想卖a,不同的理由的影响相互抵消,所以,理由r1和理由r2都不是那么重要。重要的是那些能改变群体分歧的事件和改变集体立场的事件。

既然个体之间往往是对称的,a的对面有一个b,即便下一次不是b,也可能跑出来一个c 。所以,通过观测a的观点去推断系统表现是不现实的。

相反,我们应该考虑一些系统性的偏倚。

也就是说,我们不应该关注容器里的沙子,而应该关注容器的形状。

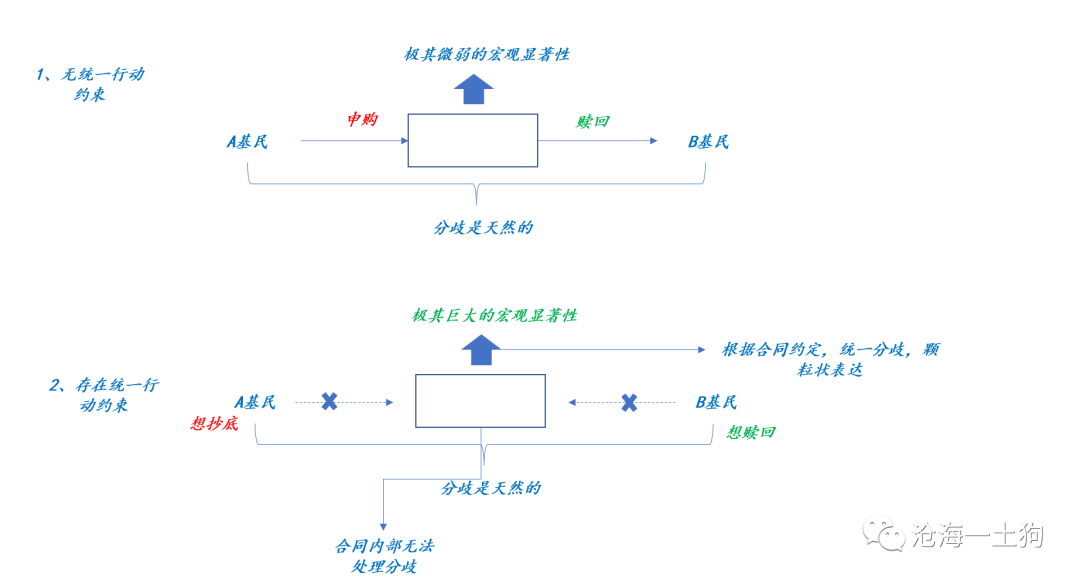

这种系统性的偏倚很多,最为典型的情况为合同刚性。我们在《流动性陷阱和市场失灵》一文中有展开的讨论。

利用合同刚性所制造的非对称,我们可以进一步构造出一个助长助跌的结构来放大事件对价格的冲击,

因此,增量事件会作用在群体的分歧之上,加之一些系统性扭曲,系统会形成很复杂的价格模式。

然而,这一切的起点都是分歧,只有分歧存在,才谈得上消除分歧。

结束语

综上所述,我们就可以获得一个描述价格运动的自洽体系,并得出若干推论:

1、警惕个体视角,个体视角会陷入代表性偏差,把自己的想法当成群体共识;

2、警惕历史共识,它已经被price in了;

3、拥抱分歧,多听多问,多样性的观点有助于把握分歧的全貌;

4、只有充分地了解分歧,才能知道哪些事件能消除分歧,凝聚共识;

5、关注不同人的立场,持仓情况会影响立场,白纸黑子的合同也会;

6、立场决定个人的观点,即便这个人很真诚,他也无法摆脱立场的干扰;

7、弱小和无知不是生存的障碍,傲慢才是,我们要尽可能地尊重别人的立场和个体视角,才能把握分歧;

ps:图片来自网络

ps:参考文献:

《哈佛幸福课》 丹尼尔-吉尔伯特

《复杂的引擎》 约翰-梅菲尔德

《认识与谬误》 恩斯特-马赫