来源:梧桐树下V

文/梧桐晓编

海创药业今天(4月12日)科创板上市,证券代码:688302。公司是一家采用第五套上市标准的生物医药行业公司,因上市时尚未盈利(2020年亏损4.9亿元),根据上交所的规定,上市时证券简称带“U”,为“N海创-U”。海创药业是四川第15家科创板上市公司,也是我国西部继贵州振华新材料(688707)后,第二家上市时未盈利的科创板上市公司。海创药业科创板IPO于2021年9月29日获得上市委审核通过,于2022年2月15日注册生效。海创药业公司前身有限公司成立于2013年2月,2020年9月24日整体变更为股份公司。公司实际控制人为YUANWEI CHEN(陈元伟)、陈元伦兄弟。本次发行新股2476万股,发行价42.92元/股,合计募集资金10.6270亿元。遗憾的是,今天收盘价30.10元,比发行价低29.87%,收盘总市值29.81亿元。

一、最近四年及一季度亏损,最近二年及一季度营收为0元

海创药业注册地四川成都,是一家基于氘代技术和PROTAC靶向蛋白降解等技术平台,以开发具有重大临床需求的Best-in-class(同类最佳)、First-in-class(国际首创)药物为目标的国际化创新药企业。2018年、2019年、2020年、2021年,公司实现营业收入分别为356万元、423万元、0万元、0万元,扣非归母净利润分别为-5220万元、-12527万元、-45592万元、-34588万元。

单位:万元

公司2022年一季度无营收,亏损1亿元左右

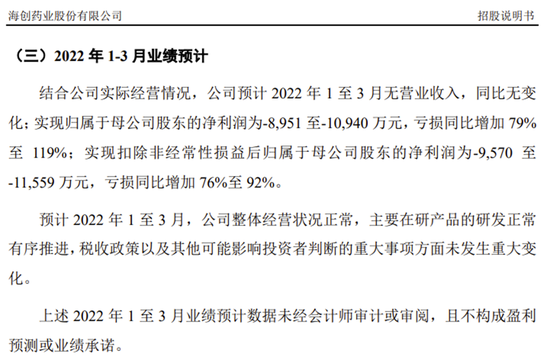

招股书披露:公司预计2022年1至3月无营业收入,实现归于母净利润为-8951至-10940万元,亏损同比增加79%至119%;实现扣除非经常性损益后归属于母公司股东的净利润为-9570至-11559万元,亏损同比增加76%至92%。

二、采用第五套上市标准,招股书特别提示了5大相关风险

海创药业是一家基于氘代技术和PROTAC靶向蛋白降解等技术平台,以开发具有重大临床需求的Best-in-class(同类最佳)、First-in-class(国际首创)药物为目标的国际化创新药企业。公司适用并符合《上海证券交易所科创板股票发行上市审核规则》第二十二条第二款第(五)项规定的上市标准:“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”作为一家拟采用第五套上市标准的创新药研发公司,公司提示投资者关注公司以下特点及风险:

(一)公司核心产品仍处于临床阶段,公司尚未盈利并预期持续亏损

截至本招股说明书签署日,公司核心产品尚处于临床阶段,尚未取得生产批件亦未实现商业化生产。公司尚未盈利且存在累计未弥补亏损,截至2020年末,公司累计未分配利润为-38,836.32万元。2018年度、2019年度及2020年度及2021年1-6月,公司归属于母公司普通股股东的净利润分别为-3,857.87万元、-11,170.46万元、-48,984.95万元及-14,808.36万元,扣除非经常性损益后归属于母公司普通股东的净利润分别为-5,219.83万元、-12,526.98万元、-45,592.38万元及-16,205.46万元。由于未来一段时间内,公司预计仍将增加研发投入,未来预计仍将存在累计未弥补亏损。

(二)公司仍需持续较大规模的投入在研管线的研发

报告期内,公司投入大量资金用于产品管线的临床前研究、临床试验及上市申请。2018年度、2019年度、2020年度及2021年1-6月,公司研发费用分别为4,893.45万元、11,609.50万元、42,893.17万元及12,800.68万元。截至本招股说明书签署日,公司产品管线拥有10个主要在研药品项目,同时储备多项处于早期研究阶段的在研项目。公司未来仍将投入大量研发支出用于推进公司在研产品完成临床前研究、临床试验及上市申请。根据公司会计政策,公司相关在研药品的研发支出在未取得生产批准之前均予以费用化,公司的研发费用资本化会计政策将进一步加剧公司未来亏损,在可预见的未来将导致大量经营亏损产生。

(三)公司无法确保核心产品通过临床III期试验并取得上市批准,其上市存在不确定性

由于临床试验和新药审评审批存在较大的不确定性,公司无法确保核心产品通过临床III期试验并取得上市批准。如公司的核心产品无法通过临床III期试验并取得上市批准,或该等批准为有条件批准且存在重大限制,或公司核心产品获批时间相较公司预期存在一定延迟,则将对公司的业务经营造成重大不利影响。公司核心产品能否于预期时间内顺利完成临床III期试验并获得监管机构批准上市亦存在不确定性。

(四)公司无法保证未来几年内实现盈利,公司上市后亦可能面临退市风险

公司产品管线拥有10个主要在研药品项目,同时储备多项处于早期研究阶段的在研项目。公司未来仍将投入大量研发支出用于推进公司在研产品完成临床前研究、临床试验及上市申请。在公司核心产品上市前,未来经营亏损将不断增加,公司核心产品上市后预计未盈利状态仍将在一段时间内存续并可能继续扩大。

截至本招股说明书签署日,公司仅有一款在研产品HC-1119处于临床III期阶段,一款在研产品HP501已完成临床II期试验,尚未开展临床III期试验。同时考虑到公司核心产品HC-1119系恩扎卢胺的氘代药物,而恩扎卢胺的仿制药已于2021年8月底于中国境内获批上市。虽然恩扎卢胺仿制药获批的适应症与HC-1119与中国境内开展III期临床的适应症并不相同,但恩扎卢胺及其仿制药仍可能与公司产品展开竞争。如公司的核心产品无法通过临床III期并取得上市批准,或该等批准为有条件批准且存在重大限制,或公司核心产品获批时间相较公司预期存在一定推迟,或公司核心产品上市后销售不达预期,自上市之日起第4个完整会计年度触发《上海证券交易所科创板股票上市规则》第12.4.2条的财务状况,即最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,或者追溯重述后最近一个会计年度扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,则可能导致公司触发退市条件。

公司核心产品目前尚处于临床阶段,若无法通过临床试验或未获得药品注册证书或产品上市后销售情况不理想,并且在其他在研产品临床试验进展不及预期的情况下,公司可能触发《上海证券交易所科创板股票上市规则》第12.4.3条的规定,即公司的主要产品研发失败或者未能取得药品上市批准,且公司无其他业务或者产品符合《上海证券交易所科创板股票上市规则》第2.1.2条第五项规定要求,则亦可能导致公司触发退市条件。

根据《科创板上市公司持续监管办法(试行)》,公司触及终止上市标准的,股票直接终止上市,不再适用暂停上市、恢复上市、重新上市程序。

(五)公司可能在一段时间内难以实现盈亏平衡

公司研发进度较快的产品HC-1119的转移性去势抵抗性前列腺癌的末线治疗已于 2019年获NMPA批准进入临床III期试验,预计于2022年提交NDA;转移性去势抵抗性前列腺癌的一线治疗已于2019年获得FDA和NMPA批准进入全球多中心的临床III期试验,预计于2023年提交NDA;HP501的单药治疗高尿酸血症/痛风适应症已于2020年进入临床II期试验,预计2021年启动临床III期试验,预计2023年提交NDA。

公司上述两个产品距离获批上市仍有一定时间,且即使公司产品顺利获批上市,在新药上市之初的一段时间内销量可能不会立刻大量增加,在市场开拓过程中如公司产品不能较快被市场接受和认可,则可能在一段时间内不能达到预期的销售规模。由于发行人生产、销售、研发等经营活动投入较高,相关成本、费用金额较大,发行人盈亏平衡点销售收入金额较高,发行人可能在一段时间内难以实现盈亏平衡。

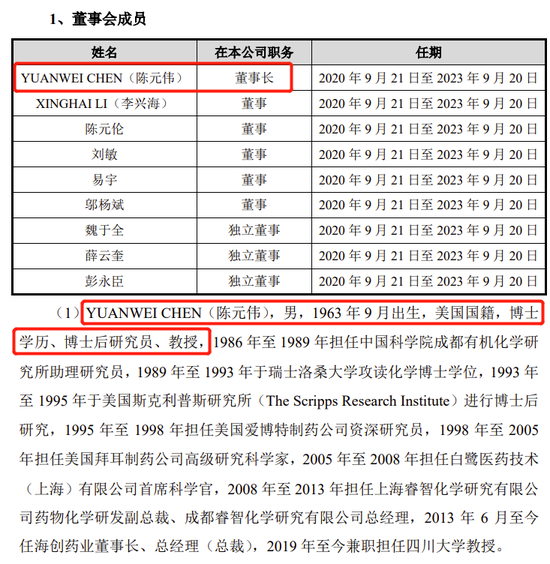

三、实控人、董事长为美国国籍,瑞士洛桑大学博士、四川大学兼职教授

公司实际控制人为YUANWEI CHEN(陈元伟)、陈元伦兄弟。报告期内YUANWEI CHEN(陈元伟)和陈元伦通过直接和/或间接持股的方式一直处于控股地位。YUANWEI CHEN(陈元伟)担任发行人(包括其前身海创有限)的董事长及总经理(总裁)、陈元伦担任发行人董事一职,二人对公司经营管理、技术研发、生产建设等重要业务经营活动均有重大影响。

截至本招股书签署日,YUANWEI CHEN(陈元伟)通过个人持股平台Affinitis Co.的全资子公司Affinitis LLC间接持有公司17.6758%的股份,通过Hinova LLC间接控制公司4.8863%的股份,通过海创同力间接控制公司4.8453%的股份,合计控制公司27.4074%的股份;陈元伦直接持有公司5.1556%股份,二人共计控制32.5630%的股份。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>