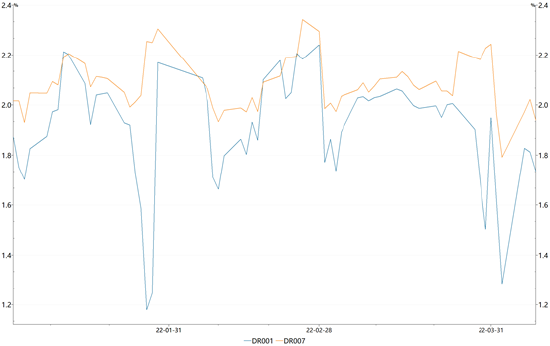

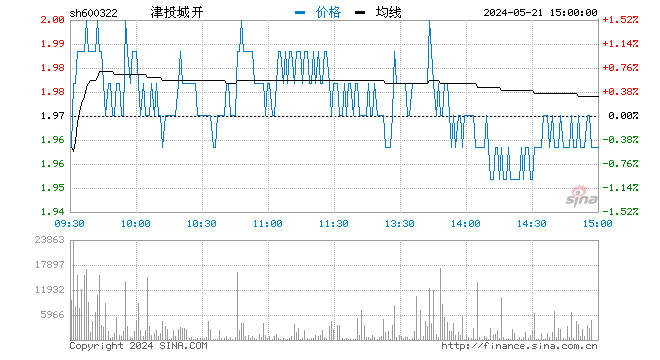

上周海外美债收益率大幅上行,中美利差大幅收窄,但国内多地疫情严峻,市场对于政策宽松的预期有所升温,利率债收益率整体下行。10Y国债/国开收益率分别上行2.1bp/3bp至2.75%/2.99%,10-1Y国债/国开利差分别上行2bp/0.5bp分别至69bp/78bp,曲线陡峭化。国开税收利差小幅下行,信用债收益率多数下行。

近期国内疫情反复,工业生产、地产投资、社零等经济指标短期将受到较强冲击,地产需求端仍然偏弱,但中美利差接近零,国内基建发力明显,地产政策逐步放松,宽信用逐步见效支撑经济企稳预期较强。短期疫情对经济扰动明显,货币政策仍将保持宽松,稳增长下宽松政策进一步发力的预期增强,长端利率或存在交易性机会,关注本周MLF续作量价情况。

信用策略上,国内稳增长压力大,宏观政策的实施力度或将加大,经济下行压力增大下个体信用事件仍将呈现高发状态,因此资质方面继续保持谨慎,并继续关注地产债风险释放的节奏及土地出让金下滑严重的相关弱区域城投的次生风险;久期方面,流动性预期稳定下,中短端信用债仍具备一定的杠杆票息价值,但长端受稳增长政策进一步发力、理财净值化后理财资金对长久期信用债需求下降等因素扰动,曲线或继续陡峭,因此对长久期信用债继续保持谨慎,此外可适当关注银行资本债调整后的交易机会。

转债方面,短期关注稳经济的如银行、老基建如建材、新基建如数字经济等机会,左侧关注自身固有周期的生猪养殖链机会等,中长期可留意双碳、专精特新等产业引导大方向,关注随着硅料逐步投产后下游需求可能放量的光伏、随着缺芯状况改善的汽车链的机会、随着后续海外锂供应复苏而业绩修复的锂电板块。

风险提示:本材料仅供参考,非基金宣传推介材料。上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。