一、市场回顾与展望

1.股市下跌

过去一周,上证指数下跌1.25%,沪深300指数下跌0.99%,创业板下跌4.26%。风格上,价值风格跑赢成长风格。行业上,煤炭、食品饮料、可选消费等行业领涨,新能源、军工、TMT、建筑、建材、机械等行业领跌。

各行业相对于中证800指数的相对收益

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理2.股票市场分析

股市分析主要基于以下框架(我们把该框架命名为MC2-VPS框架),该框架的由经典的DCF现金流贴现模型导出。

2.1经济处于下行期

目前国内经济周期处于下行期。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理房地产销售与投资快速下滑,大幅拖累经济。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理PPI同比增速下降:目前大的经济背景是经济处于下行期,但由于供需缺口、全球流动性泛滥、碳中和政策等原因导致大宗商品价格大幅上涨(2022年3月PPI同比8.3%,相比上月下降0.5%)。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理通胀水平处于较低位: CPI目前处于较低位置(2022年3月CPI同比1.5%,2月CPI同比0.9%)。

数据来源:国家统计局,九泰基金整理

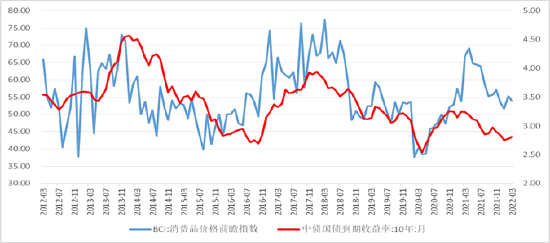

数据来源:国家统计局,九泰基金整理如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临的通胀压力较弱。

数据来源:国家统计局,九泰基金整理

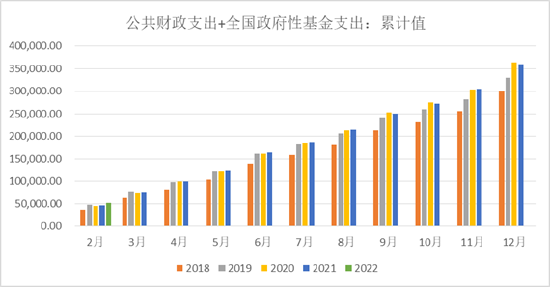

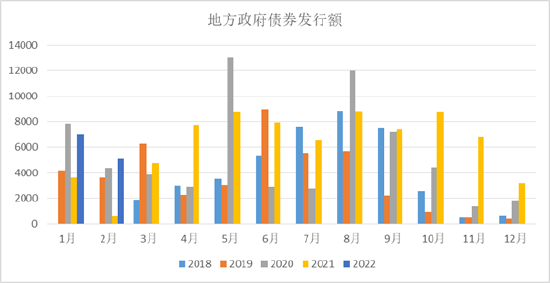

数据来源:国家统计局,九泰基金整理财政政策有待发力:尽管2020年基建发力支撑经济,但基建的力度是低于预期的。2021年基建力度进一步低于预期。2021年四季度以来政府发债明显加快,财政政策未来或有待发力。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理 数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理2.2 货币政策平衡偏松

国债利率2021年3月以来下降:2021年3月以来,在政府发债和影子银行融资减少、经济于近期见顶等多重作用下,国债收益率率下降。近期维持窄幅震荡态势,近一周,一年期国债收益率下降8个基点到1.99%,而十年期国债收益率上升0.5个基点到2.76%。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理 数据来源:WIND,九泰基金整理

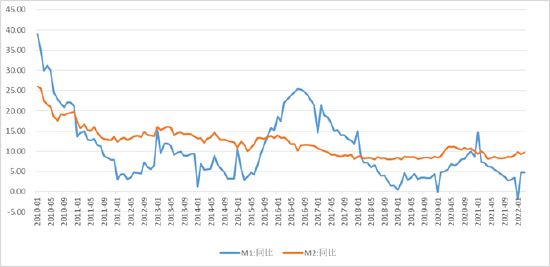

数据来源:WIND,九泰基金整理货币增速小幅上升:2022年3月M2同比9.7%,增速较上月上升0.4个百分点;M1同比4.7%,增速与上月持平。M2与M1剪刀差扩大,反映实体经济活跃度不足。

数据来源:WIND,九泰基金整理

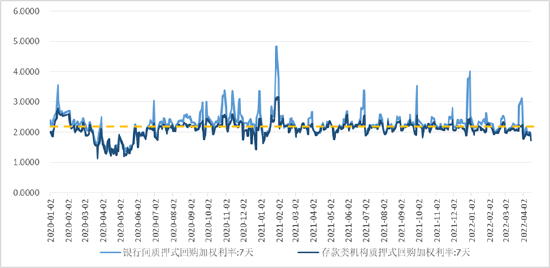

数据来源:WIND,九泰基金整理资金利率维持低位。

数据来源:WIND,九泰基金整理

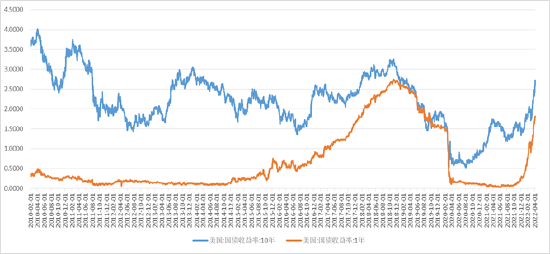

数据来源:WIND,九泰基金整理在通胀高企、美联储收紧货币政策预期的作用下,10年期美债利率近期快速上行:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,虽然整体市场维持较为充裕的流动性,但同时,随着通胀的高企,美国货币政策或正在收紧的路上。

数据来源:WIND,九泰基金整理

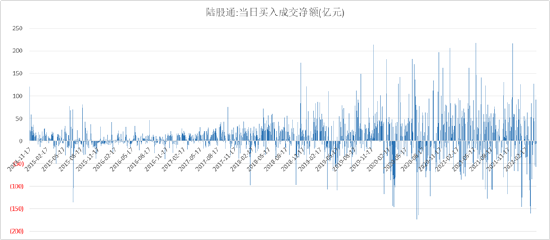

数据来源:WIND,九泰基金整理外资近期持续流入:近年来,因为美国货币政策大幅宽松,利率大幅下行,资金流向股市,包括发达市场和新兴市场,而A股持续获得外资流入。2020年7月14日至10月,在中美贸易摩擦、美国股市震荡、获利了结等多重因素作用下,外资净流出金额较大。2020年11月至2022年1月,外资主要呈现流入的状态。但2022年1月27日至今,在全球通胀高企、美联储加息预期、俄乌战争、美国股市震荡等多重因素作用下,外资净流出金额较大。过去一周,净流入28亿元。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理2.3 虽然政府发债加速,但房地产大幅拖累社融

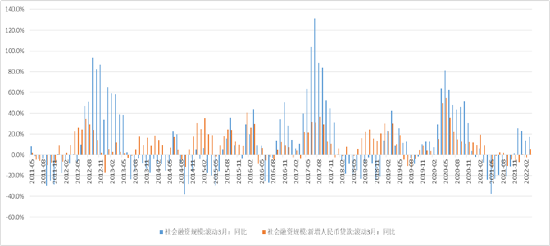

3月社会融资规模增量为4.65万亿元,比上年同期多1.28万亿元。3月末社会融资规模存量为325.64万亿元,同比增长10.6%。其中,对实体经济发放的人民币贷款余额为199.85万亿元,同比增长11.3%

人民币贷款、表外融资和政府债券是3月社会融资回暖的主要支撑。一是受益于人民银行继续加大宽松力度、加强窗口指导,银行加快信贷投放,对社融形成最主要支撑;二是随着资管新规过渡期结束及监管政策边际小幅松绑,表外融资收缩压力明显缓解,3月表外融资规模再度转正,较去年同期多增4262亿元,对社会融资也形成了重要助力;三是国内财政持续加快发力,专项债发行继续前置,推动政府债券同比多增3921亿元,也是社会融资规模回暖的重要原因。

数据来源:国家统计局,九泰基金整理

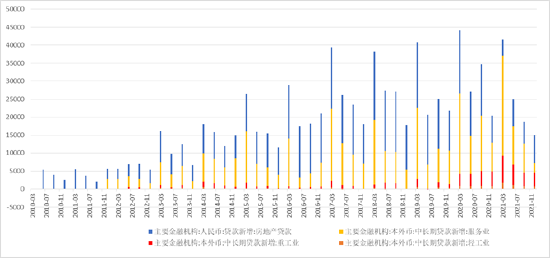

数据来源:国家统计局,九泰基金整理信贷下降、制造业占比提升:制造业、基建、房地产领域的贷款有所下降,其中制造业的贷款有所下降但维持相对高位。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理3.权益市场展望

总体而言,我们认为目前是一个经济较弱、货币平衡偏松、信用企稳回升的组合。展望未来,可能会出现更加宽松的财政与货币政策。在中国经济下行、政策预期向好的背景下,权益市场或具有一定配置机会,并可能出现明显的结构分化和风格转换。但是全球通胀的高企和美国货币政策的转向预计对全球市场形成较大的冲击,或加剧中国股票市场的波动。

免责声明

投资有风险,请谨慎选择。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>