热点栏目

热点栏目 记者 | 陶知闲

编辑 | 陈菲遐

成长股的典范阳光电源(300274.SZ)暴雷了。

这家公司最新公布的年报显示,2021年阳光电源实现营收241.37亿元,同比增长25.15%。归属于上市公司股东的净利润为15.83亿元,同比减少19.01%。更令人担心的是,公司第四季度单季营收87.63亿元,同比增长18.79%;归属净利润仅0.78亿元,同比大跌89.73%。与此同时,公司今年一季度营收45.68亿元,同比增长36.48%;净利润为4.11亿元,同比增长6.26%。

分业务来看,2021年阳光电源营收占比最高的两块业务光伏逆变器及电站投资开发,分别实现90.51亿元和96.79亿元,同比增长20.44%和17.65%,占收入比例分别为37%和40%。备受关注的储能系统同比大增168.51%,营收占比也由6.06%上升至13%。

这是一份低于预期的“成绩单”。4月20日阳光电源股价大幅低开,最终被按在了20%的跌停板上,当日市值蒸发270亿元,创下2021年5月以来的新低。距离2021年8月的高点,股价已腰斩。

素有逆变器之王之称的阳光电源到底怎么了?

成本暴涨

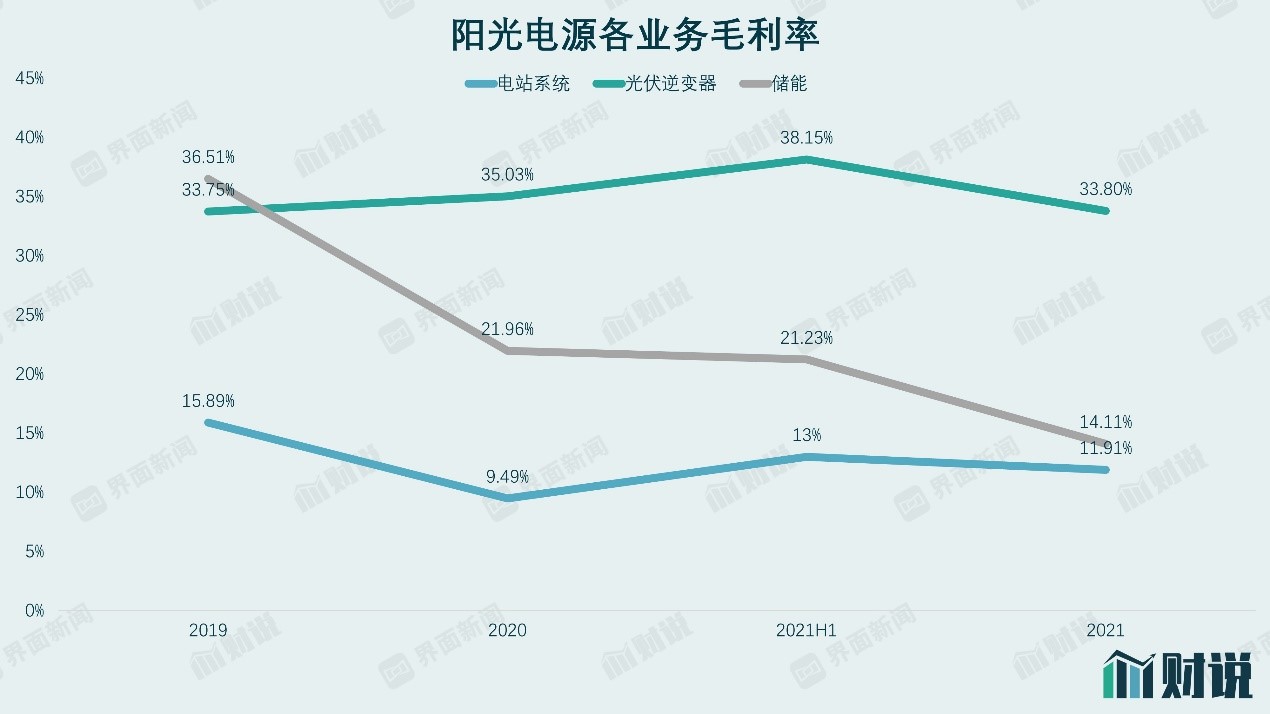

毛利下跌是本次阳光电源净利大幅下滑的核心原因。从2021年上半年至2021年全年,电站系统业务毛利率13%下滑至11.91%;光伏逆变器由38.15%下滑至33.8%;储能逆变器由21.23%大幅下滑至14%。相较2019年,公司各业务毛利率也有不同程度下滑,其中储能逆变器业务更是由36.51%下滑至14.11%。

数据来源:Wind,界面新闻研究部

数据来源:Wind,界面新闻研究部阳光电源毛利率下滑的根本原因,是上游原材料涨价。对于电站系统业务来说,其成本端压力来源于上游硅料价格暴涨所带来的传导作用。

近年来光伏产业链出现了上下游供需错配,上游产能扩建周期长,下游光伏行业预期装机量高,由此导致硅料价格大幅上涨,并传导至整个光伏产业链,其中硅片、电池片、组件各环节价格均有不同程度上涨。

根据中国光伏行业协会数据,2021年我国光伏系统初始投资成本同比上升4%,为多年来首次上升。受涨价因素影响,装机节奏延后。根据国家能源局数据,2021年我国光伏新增装机54.88GW,同比增长13.9%。根据国际可再生能源署(IRENA)的数据,2021年全球光伏新增装机133GW,同比增长5.5%,仅实现小幅增长。

上游硅料价格暴涨更为明显。截至4月18日,国产多晶硅料(一级料)价格已上涨至39.52美元/千克,相较2021年初的13.15美元/千克上涨200%。硅料价格暴涨直接导致组件成本承压,由此不仅抑制终端电站实际落地,也同时增加相关成本。

对于阳光电源另一块业务光伏逆变器特别是储能系统业务来说,毛利率的下滑主要是IGBT价格上涨。2月14日,英飞凌发布涨价通知函,由于市场供不应求及上游成本的增加,英飞凌无力承担溢出的成本,已酝酿涨价。与此同时,其它主流进口品牌如富士、三菱、赛米控也相继进行涨价。其中,富士在4月7日向代理商发布涨价函,由于各种原材料供需紧迫未得到缓解,原材料供应面临困境,为保障稳定供应只能不得已地接受原材料的涨价。此外,储能系统中,电芯受上游锂电价格上涨因素制约,也出现成本端的压力。

雪上加霜的是,除了成本端,阳光电源费用端暴涨也导致净利润率大幅下滑。2021年公司净利润率仅为7.06%,创出自2013年来第二低的成绩(2019年为7.01%),而受疫情因素影响的2020年,公司净利润率还达到了10.24%。

具体来看,2021年、2022年第一季度阳光电源销售费用分别为15.83亿元和3.74亿元,分别同比大增62.58%和99.01%,远超同期营业收入的增幅(25.15%和36.48%);研发费用为11.61亿元和3亿元,分别同比增长44.03%和65.2%。2021年公司加大海外渠道建设,总体销售人员数量由2020年的923人增长44.5%至1334人,技术人员由1824人增长50%至2734人。

除了费用端,资产减值损失大幅提升也直接影响了阳光电源净利润。2021年公司合计计提减值准备4.81亿元,其中主要为应收账款坏账损失1.97亿元,存货跌价损失及合同履约成本减值损失2.37亿元。由于组件等成本过快的增长,影响了电站落地,使得相关电费收入延期,由此导致应收账款坏账损失增加。此外,储能项目也受交付时间影响,带来合同成本减值损失的上升。

根本原因还是贵

对于阳光电源来说,暴跌的根本原因还是贵了。目前公司市值为1071亿元,对于一家增速显著放缓的行业巨头来说,66.6倍市盈率(TTM)显然贵了。从行业地位来说,虽然市占率等各方面阳光电源都处于行业领先,但面对上游成本端压力,依旧无法摆脱成本制约,无法转嫁成本,这本身便证明了公司的竞争力。

自2021年股价高点以来,阳光电源股价已下跌60%,市值蒸发超1600亿元。今年4月22日,公司即将解禁2842万股股份,占总股本的1.91%,解禁类型为公司向特定对象发行的股份,主要是此前定增募资的机构投资者,其中包括景林、摩根大通、高盛等国内外著名投资机构,其成本价为128元/股,目前已浮亏44%。

当成长股成长遇阻,营收和净利润呈现拐点迹象,阳光电源面临戴维斯双杀。光伏逆变器行业的好日子,似乎到头了。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>