三湘印象2021年实现营业收入约30.06亿元,同比减少38.51%;归母净利润约1.13亿元,同比减少62.14%;基本每股收益0.1元,同比减少56.52%

《投资时报》研究员 殷玉佳

4月18日,国家统计局公布今年1—3月全国房地产开发投资情况。今年一季度,全国房地产开发投资额为2.78万亿元,同比增长 0.7%,增速较1—2月下滑3个百分点,房地产市场依然低迷。

在此背景下,《投资时报》研究员观察到,有一家以房地产起家,且两大主营业务之一仍为房地产开发的上市公司,去年一整年没有获得任何土地储备,同时该公司2021年营收利润双双下滑。这家公司就是三湘印象股份有限公司(下称三湘印象,000863.SZ)。

针对三湘印象的年报数据及土地储备情况,深交所向该公司下发年报问询函,要求公司对长期股权投资涉及的业绩承诺、土地开发、主营业务持续经营能力和持续盈利能力,做进一步的解释说明。

三湘印象成立于1996年,起家于房地产开发领域。2016年通过收购观印象艺术发展有限公司(下称观印象),开始进军文旅演出创作和版权运营领域。拥有“印象”“又见”“最忆”及“归来”等演艺品牌。目前,公司主营业务包括文化演艺和房地产开发两大板块,由此衍生的“文化+地产”双主业经营模式是该公司的战略发展方向。

《投资时报》研究员查阅该公司历年年报发现,事实上,三湘印象已经七年没有新增土地储备,转而发力文旅领域的该公司业绩表现究竟如何?

观印象业绩不佳

在年报问询函中,深交所关注的第一大重点是三湘印象的文化演艺板块。据悉,2016年5月,该公司以发行股份及支付现金相结合的方式完成了对观印象100%股权的收购。交易对价为股份对价9.5亿元,现金对价 9.5亿元。

该桩交易还涉及到业绩对赌。交易对方对观印象2015年至2018年的业绩作出承诺,表示观印象2015年至2018年实现的扣非净利润将分别不低于1亿元、1.3亿元、1.6亿元和1.63亿元。根据相关业绩承诺实现情况的专项审核报告,2015年至2018年其业绩完成率分别为100.46%、96.42%、82.48%、16.94%,仅首年完成业绩。承诺期后的2019年至2021年,分别实现净利润3798.15万元、8266.52万元、1522.46万元。

针对此情况,深交所要求三湘印象结合观印象2015年至2021年实现的营业收入、扣非前后净利润以及收入、净利润的增减率,与公司收购时对观印象的评估预测情况进行对比分析,说明是否存在重大差异,说明原因及合理性。

同时,还需分析业绩承诺最后一期及业绩承诺期后,观印象实际业绩远低于承诺期业绩的主要原因,公司实施重大资产重组时对上述资产的评估是否审慎,收购观印象是否有利于提高上市公司持续盈利能力等情况。

《投资时报》研究员注意到,三湘印象在2018年年报中对收购观印象形成的商誉计提11.54亿元商誉减值,2019年至2021年均未计提商誉减值。同时,自观印象2018年业绩大幅下滑后,2018年至2021年期间,三湘印象归母净利润分别为-4.56亿元、2.82亿元、2.99亿元和1.13亿元。

对此,深交所要求该公司结合观印象净利润2018年下滑,自2019年起大幅波动、2021年大幅下滑约80%的情况,说明公司仅在2018年对相关商誉计提减值且计提比例高达商誉原值的约82%,未在2019年至2021年计提减值的原因及合规性;并对比分析2018年至2021年商誉减值测试中涉及的主要参数,如收入、成本、费用及其增减率情况,折现率的选取等,说明主要参数存在的差异原因及合理性。

长期股权投资变待售资产

三湘印象还有一桩同样是文旅领域的收购交易引起深交所问询。

据悉,三湘印象于2018年入股维康金杖(上海)文化传媒有限公司(下称维康金杖),投资金额3亿元,持股比例为16%,作为“长期股权投资”核算。2020年10月30日,公司与徐洪签订《关于维康金杖(上海)文化传媒有限公司百分之十六(16%)股权的股权回购协议》(下称回购协议),约定公司将持有的维康金杖16%股权全部由徐洪回购,公司将上述股权作为“持有待售资产”核算。

上述股权回购对价为3亿元,徐洪应于2020 年12月15日前向公司支付回购对价中的首付款人民币1.53亿元;回购对价中的剩余款项,徐洪应于2021年3月31日前向公司付清。

2021年4月1日,公司披露公告称收到交易对方关于提出延期支付剩余股权回购对价的请求。2021年9月30日,公司披露的《关于参股公司股权回购事宜的进展公告》显示,截至2021年9月29日,尚有2.19亿元股权转让款未收回。也因此,公司仍然保留了该部分股权。

根据北京卓信大华资产评估有限公司出具的卓信大华估报字(2022)第8405号估值报告(下称估值报告),公司对维康金杖股权的可收回金额不低于9280.19万元,报告期末长期股权投资账面金额为2.71亿元,公司按照与可收回金额差异1.78亿元计提长期股权投资减值准备。

对此,深交所要求三湘印象进一步说明投资维康金杖时是否充分评估可能出现的投资风险情况,董事会、管理层是否履行勤勉尽责义务,是否及时跟进资产或项目变化情况并及时采取应对措施,报告期集中计提大额减值准备的合规性,以前年度是否对投资维康金杖相关资产计提减值准备,计提是否充分、合规,是否存在延期计提大额减值准备的情形。

另一桩被深交所在年报问询函中提及的长期股权投资为三湘印象涉及的十余家联营企业。2021年末,该公司长期股权投资余额为5.03亿元,其中4家联营企业存在超额亏损,长期股权投资账面价值已减记为 0,而公司未就上述长期股权投资计提减值准备。公司曾称相关项目已动工或正常运营,故未有减值迹象。

深交所要求该公司就此情况进一步披露投入资金去向及主要用途,账面价值早已减记为0仍未处置的原因,并结合上述4家联营企业期后的实际经营情况、盈利情况等,说明公司在相关报告期末仅以部分项目已动工等为由认为没有减值迹象的原因及合规性,是否存在将长期股权投账面价值减记为0以规避对相关投资计提减值的情形。

房地产业务如何撑场?

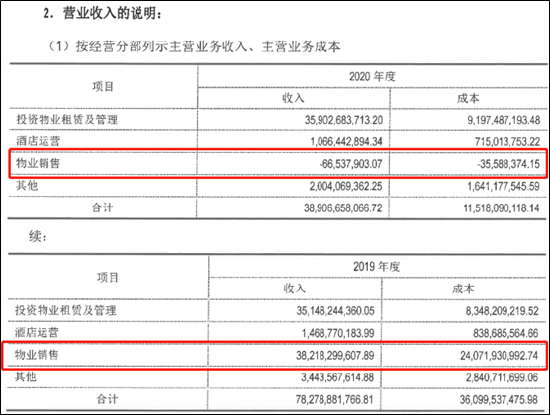

从三湘印象分行业的营业总收入来看,占总营收比例最大的仍然是房地产销售。2018年至2021年,房地产销售行业的营收分别为14.07亿元、17.84亿元、45.89亿元和28.16亿元,占总营收比例分别为86.18%、89.73%、93.85%和93.67%,呈现逐年上升趋势。

2016年起,该公司通过收购观印象公司进入文化行业,但从占公司总营收的比重来看,该业务至今未能与房地产销售比肩。2018年—2021年,文化行业的营收分别为0.76亿元、0.73亿元、1.59亿元及0.64亿元,占公司总营收比重为4.65%、3.69%、3.24%及2.14%。而从该公司进军文化行业的2016年起,文化行业实现营收占比总营收的比重最高的一年是2017年,也仅为14.11%。

不难看出,三湘印象进入文化行业后,截至目前并未能在该领域创造能支撑公司主要营收的局面。

另一方面《投资时报》研究员还发现,经查阅过去几年的年度报告,该公司已经七年无任何新增土地储备项目。据2021年报显示,其累积土地储备仅剩三湘森林海尚城17号和19号地块(河北燕郊)。目前主要项目开发有四个地块,分别是湘森林海尚城14号、15号、16号及18号地块(河北燕郊)。2014年年报中,该公司曾称,保持谨慎乐观的土地储备意愿,适时适度拿地,理性把控扩张规模。而2015年起,公司再没有新增土地储备。

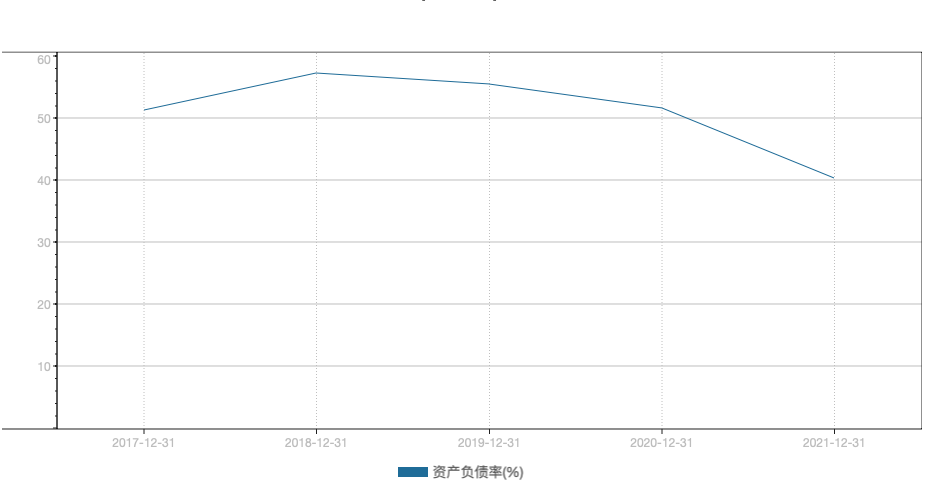

换言之,该公司在过去的七年中无任何新增土地储备,但绝大部分营收仍然来自于房地产销售业务。同时,公司资产负债率且整体呈下滑趋势,2017年—2021年,其资产负债率分别为51.40%、57.26%、55.56%、51.61%及40.32%。

针对三湘印象的主营业务房地产销售,在此封年报问询函中,深交所也要求该公司结合仅剩的两块土地储备,在相关土地获取时间、开发计划、相关证书获取情况的基础上,说明相关土地开发是否存在实质性障碍,并结合公司目前经营计划等,说明影响公司未来经营业绩的主要因素、提高主业盈利能力及改善持续经营能力的具体安排,公司主营业务持续经营能力和持续盈利能力是否存在重大不确定性,并充分提示相关风险。

三湘印象2017年至2021年资产负债率

数据来源:Wind你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

数据来源:Wind你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>