记者"曹立CL编辑|陈菲遐

4月26日晚,指纹识别芯片龙头汇顶科技(603160.SH)披露2021年报及2022年一季报,公司业绩呈现断崖式下滑,2022年一季度甚至出现了芯片公司中罕见的亏损。这些迹象都表明,汇顶科技转型之路依然困难重重。

4月27日,汇顶科技股价开盘跌停,午后跌停板被撬开,截至发稿报收52.21元/股,今年以来已下跌40%。

汇顶科技去年营收和扣非后净利润分别为57.13亿元和7.21亿元,分别同比下滑14.57%和47.51%。2022年第一季度,公司营收为8.74亿元,同比下滑38.39%;扣非后亏损为3034.29万元。

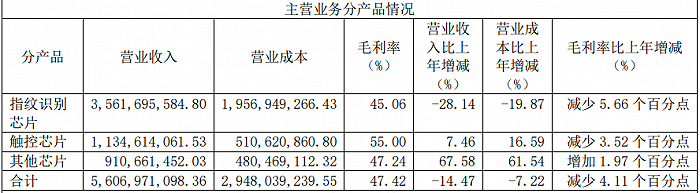

分产品看,受华为手机市场份额下降及竞争加剧影响,汇顶科技主力产品指纹识别芯片收入同比下滑28.14%,毛利率下滑5.66个百分点;触控芯片收入同比增长7.46%,毛利率下滑3.52个百分点;代表转型方向的其他芯片业务收入同比增长67.58%,毛利率提升1.97个百分点。

数据来源:公司公告,界面新闻研究部

数据来源:公司公告,界面新闻研究部汇顶科技其他芯片包括用于TWS耳机的多功能交互传感器芯片和音频解码芯片、用于智能手环/手表的健康传感器芯片、主要用于智能手机的光线传感器和ToF传感器、用于物联网的低功耗蓝牙和NB-IoT芯片等。其中,多功能交互传感器、健康传感器和音频解码三款芯片的出货量同比高速增长。

此外,相比2020年年报,汇顶科技新提及三款芯片产品,目前NFC芯片和eSE安全芯片已经通过国内外各项安全认证,即将迈入商业化阶段;TWS SoC正在研发中,意味着公司后续还将与恒玄科技等TWS耳机主芯片厂商展开竞争。

数据来源:公司公告,界面新闻研究部

数据来源:公司公告,界面新闻研究部尽管其他芯片业务增长迅速,收入占比也从2020年的8.13%上升至2021年的15.94%,但还是难以影响大局。

因此,手机销量起伏仍是决定汇顶科技成长性的关键。数据机构Canalys 4月最新报告显示,2022年第一季度全球智能手机出货量下降11%。中国信通院数据则显示,今年1-2月国内智能手机累计出货4788.6万部,同比下降22.6%。在此背景下,公司一季度业绩大幅滑坡也是有迹可循的。

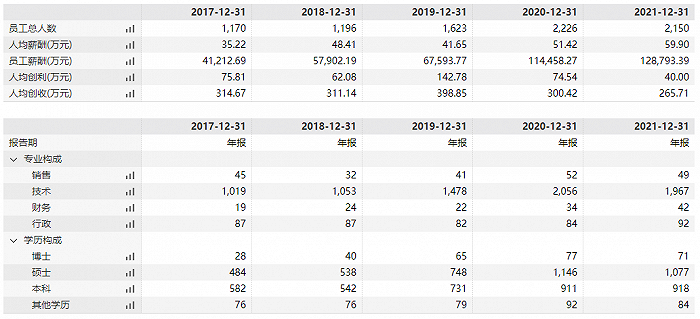

在费用端,高昂的研发投入成为套在汇顶科技头上的绳索。2021年,公司已经开始有意识控制研发人员数量,从2020年底的2056人减少至2021年底的1967人,这也是公司上市以来首次削减研发人员。

数据来源:Wind,界面新闻研究部

数据来源:Wind,界面新闻研究部不过,在半导体“抢人大战”下,2021年,汇顶科技人均薪酬从2020年的51.42万元增至2021年的59.9万元,导致公司2021年研发投入反而同比增长13%。

值得注意的是,汇顶科技在2021年首次对研发投入进行了资本化,比重为14.64%。在资本化的“粉饰”下,2021年公司研发费用为16.92亿元,同比下降3.5%。

汇顶科技指出,公司围绕“传感、计算、连接、安全”四大核心技术领域全力投入和布局。理论上来说,这四大核心技术之间可以通过组合形成新的产品,是公司摆脱对少数产品依赖的主要手段。但现阶段,这四大核心技术之间可复用的部分较少,公司不得不将研发兵力分散在四个战场,难以形成单点突破的压强。在收入大幅下滑之下,这种研发战略将持续压制盈利水平,2022年一季度,公司研发费用率已经高达39.26%。

由于陷入亏损,当前的汇顶科技已经难以用市盈率来进行估值,市净率滑落至3倍,但拐点仍未到来。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>