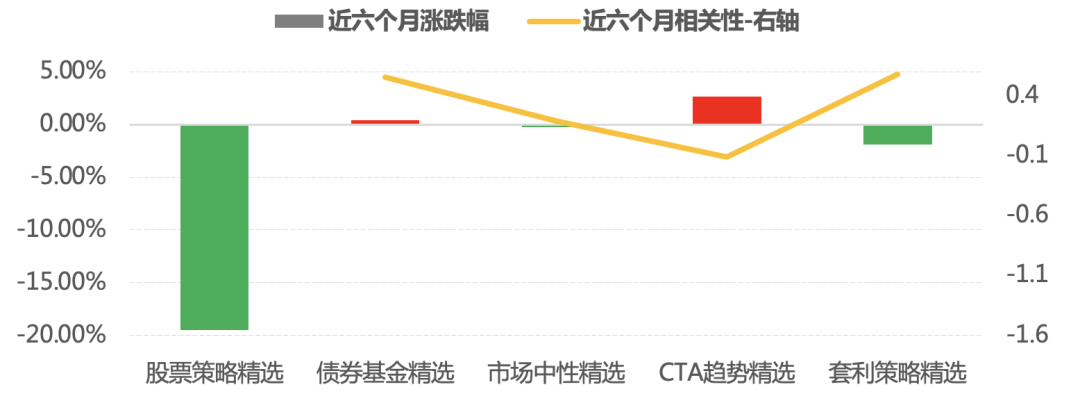

证券时报记者 刘灿邦

继4月13日调整182硅片报价后,27日,隆基再度调涨该型号硅片报价至6.86元/片,每片涨价0.04元,涨幅约0.6%;此外,158、166硅片报价较3月25日报价均上涨超过3%。

中环股份各尺寸硅片价格全面上涨0.06~0.11元,涨幅在1.05%~1.2%之间。其中,210以及218两个尺寸的硅片涨幅均超过0.1元/片。此次调价是中环股份今年第4次调涨,与上次调价2.11%~2.59%的涨幅相比,本次各尺寸调涨幅度相对缩小。

隆基股份人士向记者表示,目前硅料价格维持在25~26万元/吨的水平,处于较高位置,硅片涨价更多的是受到硅料价格上涨的影响。今年以来,光伏产业链价格重回升势,该人士认为,明显的价格拐点要等到下半年才有可能出现,“上半年新扩的硅料产能带来的新增产量较少,并且产能爬坡也需要时间,这部分产能满产估计要到三季度了。”

中环股份人士也向记者提到,硅片涨价主要是受到硅料价格上涨及终端需求等因素共同作用,根据中环的判断,二季度末硅料产能将逐渐落地,届时产业链价格可能会出现拐点。

中国有色金属硅业协会硅业分会的数据显示,本周国内单晶复投料价格区间在25.2~26.0万元/吨,成交均价上涨至25.54万元/吨,周环比涨幅为0.83%;单晶致密料价格区间在25.0~25.8万元/吨,成交均价上涨至25.33万元/吨,周环比涨幅为0.96%。硅业分会指出,本周各硅料企业陆续开始签订5月份长单,同时也有部分散单、急单以相对高价成交,硅料紧缺程度有增无减。

其中原因一是下游个别切片企业受疫情影响减产,但单晶拉棒生产基本正常,同时新增产能增量继续释放,硅料需求持续增加;二是硅料企业受疫情运输不畅影响,部分设备到厂时间延后,扩产增量不及预期;三是部分地区物流受限,导致硅料发货和到货时间延后,下游企业寻找非长期指定供货商临时加单情况增多;四是进口硅料受检修和疫情的影响尚未恢复,对于国内硅料短缺弥补量不足。

硅业分会表示,根据5月份国内外硅料和硅片企业最新生产运行计划,硅料供应和需求均有增量且高于预期,分别将达到6.7~6.8万吨(包括产量、进口)和7~7.2万吨,总体供应仍小于需求,另外,下游硅片环节同样受疫情影响,存在阶段性供应紧缺的情况,支撑其价格超越历史高位延续涨势。因此,从硅料本环节的市场供需和下游价格对原料成本接受度两方面综合判断,短期内硅料价格仍将延续目前走势。硅片方面,根据硅业分会的报价,本周M6硅片环比涨幅为1.78%,M10硅片环比涨幅为0.73%,G12硅片环比涨幅为0.77%。

硅业分会认为,本周硅片价格持续上涨,主要原因是下游成本支撑叠加需求旺盛。从供给角度看,一线企业维持原有开工率,本周江浙沪受疫情影响,物流、用工情况有所改善,目前产业链利润丰厚,各家在硅料供应充足的情况下,尽量保供稳供。从需求角度看,本周电池厂采购意愿维持强势。国内终端集中式光伏表现一般,分布式光伏近期表现出色。

硅业分会数据显示,本周两家一线企业开工率分别维持在75%和 80%,一体化企业开工率维持在90%~100%之间,其余企业开工率维持在80%,受疫情影响的2家企业正在积极推进复工复产。该机构预计,在硅料供应充足的情况下,5月预期产量或将超过25GW。记者注意到,近日隆基、中环两家龙头公司均发布年报,都提到硅片产能目标,其中,隆基股份计划到2022年底,单晶硅片年产能达到150GW;中环股份则计划将产能提升至140GW,210产品占比将达到90%。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>