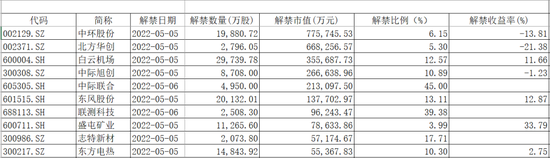

5月5日、6日,共有32股解禁,总市值296.38亿元。若以解禁市值计算,中环股份、北方华创、白云机场居前,分别为77.57亿元、66.83亿元、35.57亿元。

解禁股比例方面,中际联合、联测科技、志特新材解禁比例分别达到45%、39.38%、17.71%,类型均为首发原股东限售股。

按解禁市值计算

按解禁比例计算

9倍光伏大牛股定增解禁

限售股东被套

5月5日,中环股份共有1.99亿股解禁,按最新收盘日市值计算约为77.57亿元,解禁比例为6.15%。不过,中环股份现价低于当时定增发行价45.27元。

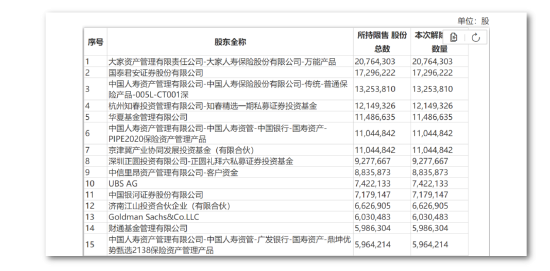

去年11月,中环股份定增事项落地,获多家明星机构“抢筹”。

从获配机构名单看,多家知名券商、公私募、产业基金、险资等入围,瑞银、高盛、巴克莱银行等重量级外资也有参与。

后续,受光伏板块整体持续调整影响,中环股份股价在近半年承压下行。不过,拉长时间看,中环股份还是一只不折不扣的光伏大牛股。自2018年10月低点至2021年8月高点,中环股份涨幅超过9倍。

公开资料显示,中环股份致力于半导体节能产业和新能源产业,是一家集科研、生产、经营、创投于一体的国有控股高新技术企业。产品广泛应用于智能电网传输、新能源车、高铁、风能发电逆变器、集成电路、消费类电子、航天航空、光伏发电等多个领域。

4月26日晚,中环股份披露一季报,公司营收133.7亿元,同比增长79.13%;归属于上市公司股东的净利润13.11亿元,同比增长142.08%。

中环股份是全球第二大硅片制造商。华泰证券认为,中环股份硅片大尺寸占比提升,盈利能力提升。2021年公司硅片产能88GW,其中G12产能62GW,随着银川项目陆续投产,预计2022年产能将超过140GW,G12将占90%,销量将达52GW,同比增45%,其中G12销售规模大幅扩张至22GW,同比增643%。通过“技术创新+工艺优化”,公司2021年单晶硅料消耗同比下降,推动毛利率抬升至22.73%。随着工业4.0及智能制造工厂布局深化,公司有望长期保持成本优势。

光伏行业整体向好,随着龙头公司纷纷发布亮丽业绩,万得光伏指数已连续3个交易日上涨。

北方华创定增解禁

一季度业绩高增长

5月5日,北方华创将有2796.05万股解禁,市值约为66.83亿元,解禁比例为5.3%。

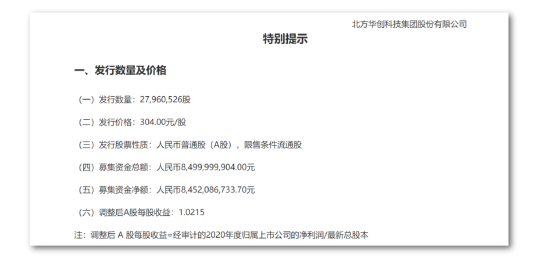

去年11月,北方华创以304元/股完成非公开发行,募资约85亿元。按规划,相关募资扣除发行费用后将用于“半导体装备产业化基地扩产项目(四期)”“高端半导体装备研发项目”和“高精密电子元器件产业化基地扩产项目(三期)”的建设,并补充流动资金。

该定增项目的认购方也是大咖云集,北京集成电路先进制造和高端装备股权投资基金中心(有限合伙)、嘉实基金、广发基金、瑞银、南方基金、中金公司、鹏华基金等都重金参与。

目前,北方华创股价报239元/股,较定增发行价低20%以上。

根据一季报,北方华创实现营业收入约21.36亿元,同比增长50.04%;归属于上市公司股东的净利润约2.07亿元,同比增长183.18%。

光大证券(维权)认为,2022年国内头部晶圆厂资本开支持续上行,半导体设备行业尚在景气周期内。北方华创是国产半导体设备的龙头企业,设备种类丰富,将持续受益于行业进步带来的业绩增量。光大证券上调公司2022-2023年的净利润至16.24亿元(上调30.55%)、22.21亿元(上调35.10%),预计2024年的净利润为29.21亿元。

近一个月来,多家券商给予北方华创“买入”或“强烈推荐”评级,目标价格在342.2元到427.31元区间。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>