来源:策略李立峰与行业配置笔记

一、海外市场:联储加息缩表落地,滞胀担忧下美国股债双杀。美联储5月议息会议如期加息50BP,并宣布从6月1日开始缩表。发布会上鲍威尔的讲话安抚了市场情绪,当日美股反弹,美元、美债回落。但议息会议后第二个交易日,美国市场出现股债双杀,美股重挫,纳斯达克指数跌近5%,十年期美债收益率升破3%,美元指数再度上行。除美联储外,近期澳洲、波兰、英国央行均宣布加息,同时市场对欧洲央行的加息预期也在提升,投资者对全球经济滞胀担忧正在加剧。

二、疫情逐步好转,增量政策工具不断落地夯实“政策底”。本轮国内疫情峰值已在4月中旬出现,疫情冲击最大的阶段正逐步过去,国内供应链持续恢复,上海及周边地区企业也在加快复工复产。4月以来央行推出再贷款规模达4400亿元,包括设立科技创新再贷款2000亿元、设立普惠养老专项再贷款400亿元、增加支持煤炭清洁高效利用专项再贷款额度1000亿元和将推出交通物流领域再贷款1000亿元。后续结构性货币政策工具将持续发力,支持重点领域和薄弱环节,纾困中小微企业和特殊困难行业,加大对实体经济的支持力度。

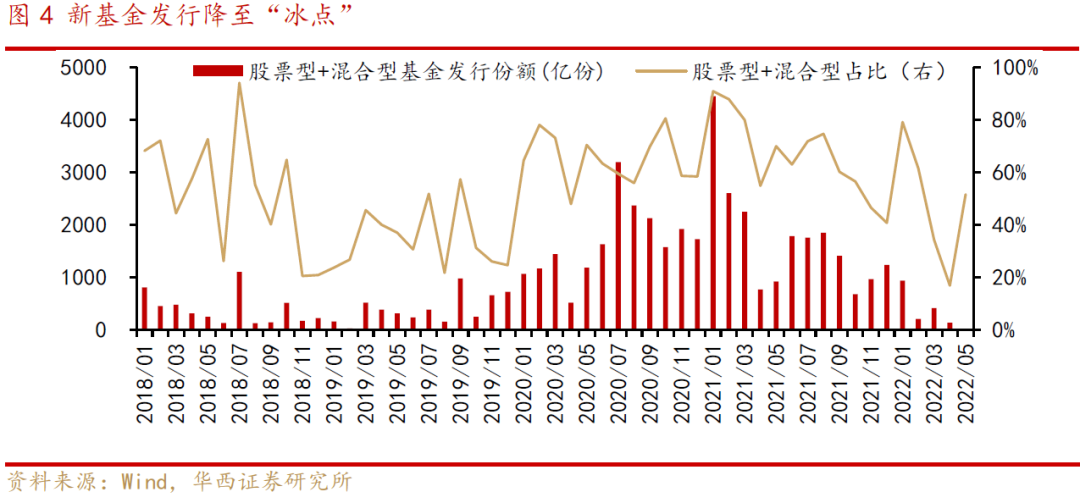

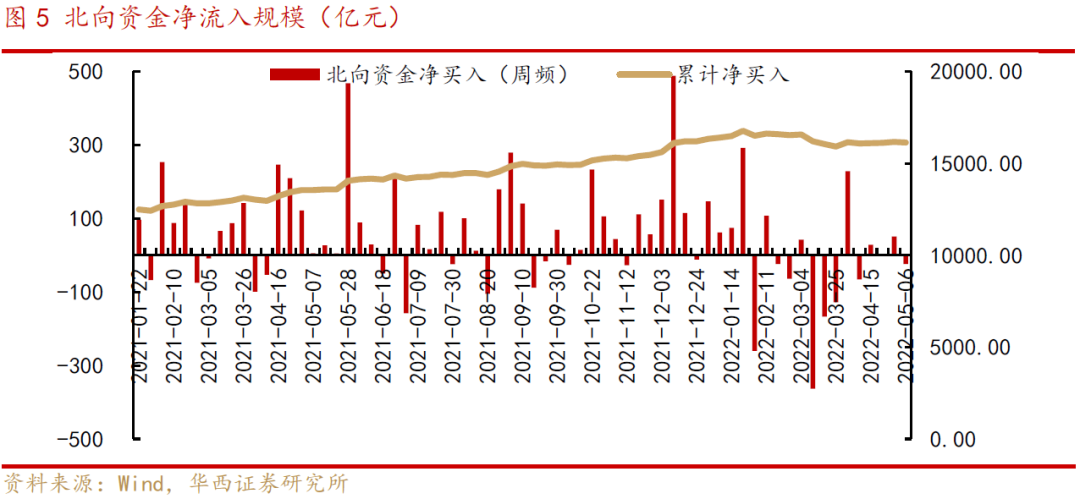

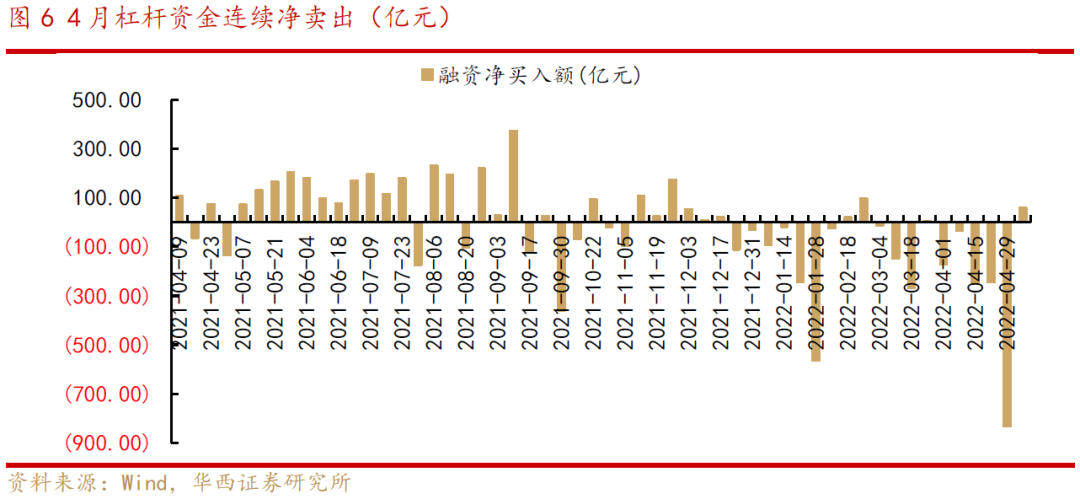

三、股市微观流动性有待修复。年初至今国内货币政策延续偏宽松,国内宏观资金面相对宽裕,但受国内外多重扰动因素影响,市场交易情绪仍偏谨慎,股市资金面波动较大。1)基金发行遇冷,4月份新成立基金发行份额835亿份,其中股票型+混合型基金发行141亿份,单月发行份额位于2019年3月以来低点;2)外资方面,3月份北向资金出现大规模单向净流出,当月净流出规模达451亿元,4月份北向资金转为双向波动,但未现明显净流入;3)杠杆资金方面,4月份融资资金连续净卖出,单月净卖出规模达1469亿元,当前融资余额14398亿元,融资买入额占A股成交额比降至2019年以来低位。

四、投资策略:筑底期,静待云开见明月。短期俄乌冲突仍具备不确定性,全球经济滞胀风险正在加剧。尽管美联储淡化了单次加息75个基点的预期,但未来一段时间仍将维持鹰派政策。在通胀出现下行趋势前,美联储连续加息预期仍会对全球资金风险偏好产生制约。对于A股,我们依旧看好,当前市场估值水平回落至历史低位,配置性价比逐步显现,稳增长政策落地将不断夯实A股“政策底”。后市继续关注国内疫情走势、增量政策工具的落地,静待经济基本面改善的信号。

配置上,建议以低估值价值蓝筹板块为主。

具体到行业上,建议配置:“银行、电力、石油石化”等。

■风险提示:地缘风险升级;政策力度不及预期;疫情反复;海外市场大幅波动等。

目 / 录

01海外市场:联储加息缩表落地,滞胀担忧下美国股债双杀

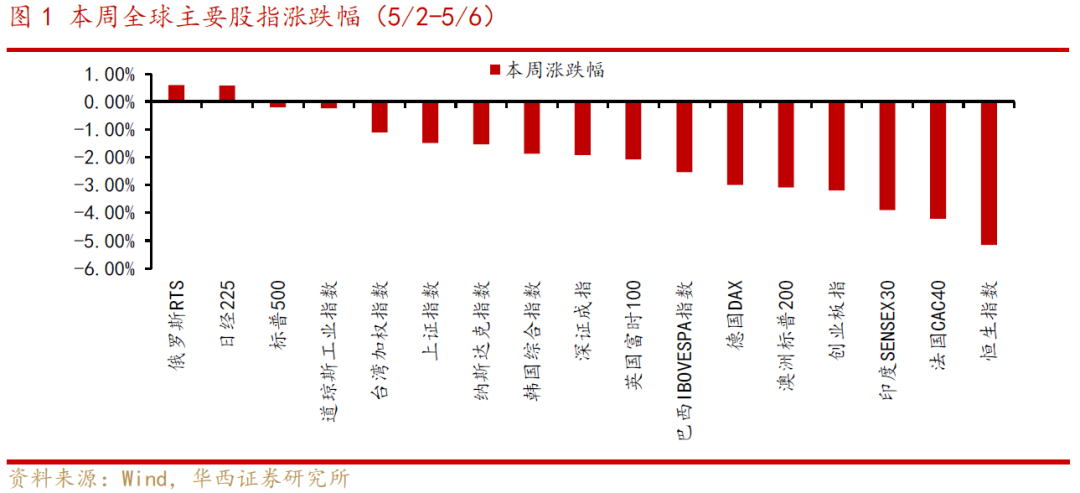

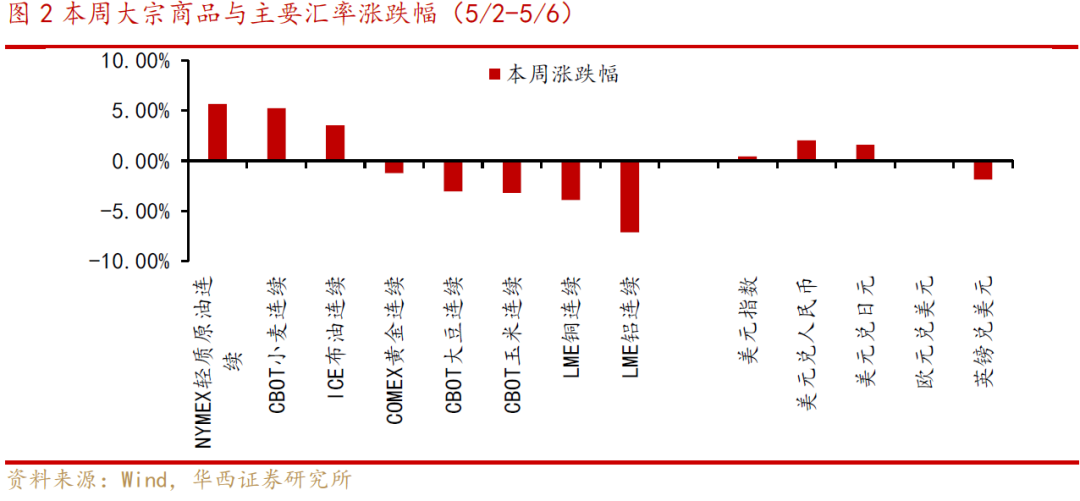

全球主要股指普遍下跌。具体看,本周美股纳斯达克指数、道琼斯工业指数、标普500 分别下跌1.54%、0.24%、0.21%;欧洲股市表现疲弱,法国CAC40、德国DAX、英国富时100 指数分别下跌4.22%、3.00%、2.08%;中国股市方面,创业板指、深证成指、上证指数分别下跌3.20%、1.92%、1.49%,恒生指数下跌5.16%。商品方面,原油价格、农产品价格高位波动,本周ICE 布油、NYMEX 轻质原油分别上涨5.65%、5.25%,CBOT 小麦上涨5.25%。外汇方面,美元指数持续走强,人民币汇率连续四周贬值,美元兑离岸人民币跌破6.73,美元兑在岸人民币一度逼近6.7。

美联储5 月议息会议如期加息50BP,并公布了缩表计划,美联储将从6 月1 日开始缩减所持美国国债和抵押贷款支持证券的规模,最初以每月475 亿美元的速度缩表,三个月后开始逐步增加至950 亿美元。鲍威尔在发布会中表示当前通胀水平太高了,6 月、7 月议息会议可能连续加息50 个基点,但未考虑单次加息75 个基点。鲍威尔讲话安抚了市场情绪,当日美股反弹,美元、美债回落。但议息会议后第二个交易日,滞胀担忧使得美国市场出现股债双杀,美股重挫,纳斯达克指数跌近5%, 十年期美债收益率升破3%,美元指数再度上行。

除美联储外,近期海外多国央行宣布加息。5 月3 日,澳洲联储宣布加息25 个基点,将基准利率从0.1%上调至0.35%,超出市场预期的0.25%;5 月5 日,波兰央行加息75 个基点,英国央行加息25 个基点。欧元区经济面临停滞风险,但在高通胀下,市场对欧洲央行的加息预期也在提升。

短期俄乌冲突仍具备不确定性,全球经济滞胀风险正在加剧。尽管美联储淡化了单次加息75 个基点的预期,但未来一段时间仍将维持鹰派政策。在通胀出现下行趋势前,美联储连续加息预期仍会对全球资金风险偏好产生制约,而近期中美利差倒挂和汇率贬值的扰动,可能会使国内货币政策受到一定掣肘。

02疫情逐步好转,增量政策工具不断落地夯实“政策底”

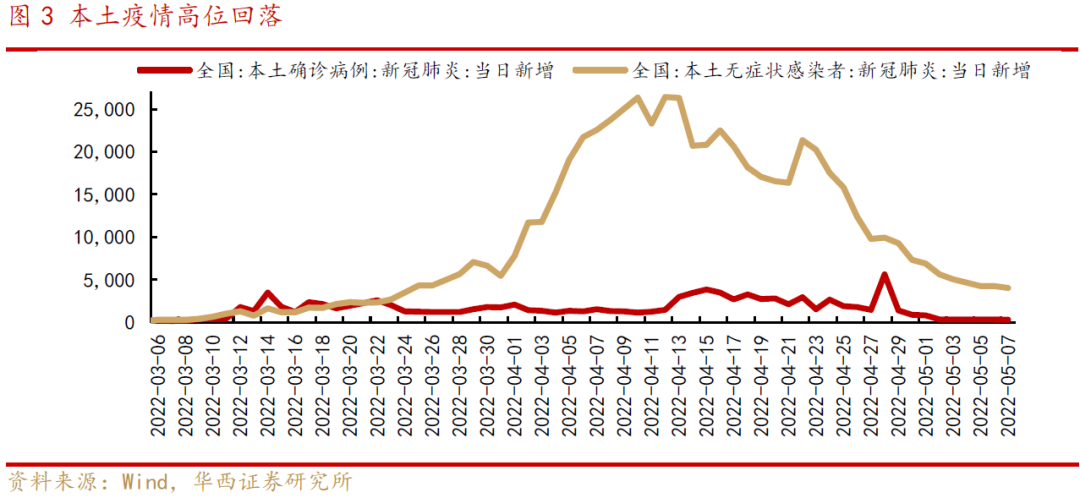

“从严落实”常态化疫情防控举措的效果显现,国内疫情正逐渐好转。5月5日,中共中央政治局常务委员会召开会议,研究部署抓紧抓实疫情防控重点工作。会议指出“要毫不动摇坚持“动态清零”总方针,加快局部聚集性疫情处置,应检尽检、应隔尽隔、应收尽收、应治尽治,协调联动核酸检测、流调、隔离转运和社区管控等重点环节,确保感染者和风险人群及时排查出、管控住。”本轮国内疫情峰值已在4月中旬出现,5月份上海疫情得到有效控制,新增病例大幅回落,目前上海市已有7个区和浦东部分街镇实现社会面基本清零。本轮疫情冲击最大的阶段正逐步过去,国内供应链持续恢复,上海及周边地区企业加快复工复产。截至5月5日,苏州市12486家规上工业企业,复工率已达99.6%,受疫情影响最大的昆山、太仓均已全面复工。

增量政策工具不断落地,夯实“政策底”。4月政治局会议明确要求“疫情要防住、经济要稳住、发展要安全”,宏观政策方面,要“加大相机调控力度,用好各类货币政策工具,策划增量政策工具”。4月以来,结构性货币政策工具发力,央行已推出再贷款规模达4400亿元:1)4月28日,央行设立科技创新再贷款,额度2000亿元、利率1.75%;2)4月29日,央行设立普惠养老专项再贷款,试点额度为400亿元,利率为1.75%;3)5月4日,央行宣布增加1000亿元支持煤炭清洁高效利用专项再贷款额度,用于支持煤炭开发使用和增强煤炭储备能力;4)5月7日,央行副行长陈雨露表示将尽快推出1000亿元再贷款支持物流仓储等企业融资。后续结构性货币政策工具将持续发力,支持重点领域和薄弱环节,纾困中小微企业和特殊困难行业,支持实体经济企稳回升。

03股市微观流动性有待修复

年初至今国内货币政策延续偏宽松,国内宏观资金面相对宽裕。4月以来,十年期国债利率在2.8%附近波动,DR007持续低于政策利率。但受国内外多重扰动因素影响,股市赚钱效应不佳,股市资金面波动较大。

1)基金发行遇冷,4月份新成立基金发行份额835亿份,其中股票型+混合型基金发行141亿份,单月发行份额位于2019年3月以来低点;

2)外资方面,3月份北向资金出现大规模单向净流出,当月净流出规模达450.83亿元,4月份北向资金转为双向波动,但未现明显净流入;

3)杠杆资金方面,4月份融资资金连续净卖出,单月净卖出规模达1469亿元,当前融资余额14397.55亿元,融资买入额占A股成交额比降至2019年以来低位,表明市场交易情绪仍偏谨慎。

04投资策略:筑底期,静待云开见明月

短期俄乌冲突仍具备不确定性,全球经济滞胀风险正在加剧。尽管美联储淡化了单次加息75个基点的预期,但未来一段时间仍将维持鹰派政策。在通胀出现下行趋势前,美联储连续加息预期仍会对全球资金风险偏好产生制约。对于A股,我们依旧看好,当前市场估值水平回落至历史低位,配置性价比逐步显现,稳增长政策落地将不断夯实A股“政策底”。后市继续关注国内疫情走势、增量政策工具的落地,静待经济基本面数据改善的信号。

配置上,建议以低估值价值蓝筹板块为主。具体到行业上,建议配置:“银行、电力、石油石化”等。

05风险提示

地缘风险升级;政策力度不及预期;疫情反复;海外市场大幅波动等。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>