来源:尧望后势

核心观点

回顾:2021年11月起判断风格向金融地产等稳增长方向切换,并将国企地产作为首推。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”或迎来一波修复。

展望:“新半军”修复仍在上半场,美股美债双杀后的缓和窗口,将支撑本轮“新半军”修复的持续性。

“新半军”引领市场修复。我们在2月发布《“新半军”择时框架》,涵盖五个维度、十个指标,2月底预判 “新半军”有短期反弹,但3月后仍面临回调压力;4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”或迎来一波修复;5月5日《“新半军”择时框架发出积极信号,重点关注哪些方向”?》再次明确指标体系发出积极信号,“新半军”也如期成为近期市场反弹的最强主线之一。

美股美债双杀后的缓和窗口,将支撑本轮“新半军”修复的持续性。1)近期美债利率上行已在趋缓。在我们的“新半军”择时框架中,美债利率上行是抑制科技成长板块表现的重要因素。美债市场在经历5月4日美联储议息会议后的几日波动剧烈后,近期随着市场对加息预期出现降温,即便4月通胀数据回落程度不及预期,美债利率也仍在继续回落。往后,至少在6月初启动缩表乃至6月15日再次加息前,美债利率再度大幅上行的概率不大,或进入一个平台甚至修复期。2)美股也有望迎来阶段性企稳。其中,以科技成长和高估值白马为主的纳斯达克指数已较低点大幅反弹6%以上,同样引领美股,并有望与A股科技板块共振。3)随着季报期过去,市场也将更加理性、从容地去挖掘“新半军”中被掩盖、错杀的亮点。去年底开始市场对于“新半军”业绩的担忧加剧了板块整体的调整。“泥沙俱下”中,不少景气仍强的方向同样难以规避系统性的下跌。而当前随着季报的披露,在整体下滑的盈利环境中,“新半军”仍有亮点,可以更好的锚定业绩及估值预期。4)与此同时,国内政策将持续宽松。本周发布的4月金融数据不及预期,主要是受到疫情拖累。而央行也数据发布会上明确表示将“积极主动谋划增量政策工具,继续稳定信贷总量,继续降低融资成本”。后续,货币、信用政策仍有望进一步放松。5)国内疫情、供应链状况也在逐步改善。国内新增病例数量已显著下降,上海也表示将努力在5月中旬实现社会面清零。6)最后,结合我们择时框架的判断,5月将是“新半军”的修复窗口,当前仍是上半场。

具体到子版块:1)“新半军”中,免疫力较强、维持高景气的方向(光伏组件、军工新材料/结构件、风电整机、半导体材料、5G光纤光缆):结合估值和业绩确定性,以及我们“新半军”择时框架领先指标的判断,我们认为5月科技成长板块有望迎来一波修复窗口。2)消费核心资产(酒类、免税、航空、景区及酒店):一方面,受益于国内疫情逐步改善。另一方面,板块股价、估值均已处于低位,内外部不确定下进可攻退可守。3)“稳增长”板块(基建、地产、银行等):中财委会议要求“全面加强基础设施建设”,政治局会议强调“努力实现全年经济社会发展预期目标”,政策持续加码。同时,全球市场仍处于高波动、低风险偏好的乱局中。基建、地产、银行等板块兼具安全性与政策驱动。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

“新半军”修复仍是上半场:一个重要的逻辑支撑

展望:“新半军”修复仍在上半场,美股美债双杀后的缓和窗口,将支撑本轮“新半军”修复的持续性。

“新半军”引领市场修复。我们在2月发布《“新半军”择时框架》,涵盖五个维度、十个指标,2月底预判 “新半军”有短期反弹,但3月后仍面临回调压力;4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”或迎来一波修复;5月5日《“新半军”择时框架发出积极信号,重点关注哪些方向”?》再次明确指标体系发出积极信号,“新半军”也如期成为近期市场反弹的最强主线之一。

美股美债双杀后的缓和窗口,将支撑本轮“新半军”修复的持续性。1)近期美债利率上行已在趋缓。在我们的“新半军”择时框架中,美债利率上行是抑制科技成长板块表现的重要因素。美债市场在经历5月4日美联储议息会议后的几日波动剧烈后,近期随着市场对加息预期出现降温,即便4月通胀数据回落程度不及预期,美债利率也仍在继续回落。往后,至少在6月初启动缩表乃至6月15日再次加息前,美债利率再度大幅上行的概率不大,或进入一个平台甚至修复期。2)美股也有望迎来阶段性企稳。其中,以科技成长和高估值白马为主的纳斯达克指数已较低点大幅反弹6%以上,同样引领美股,并有望与A股科技板块共振。3)随着季报期过去,市场也将更加理性、从容地去挖掘“新半军”中被掩盖、错杀的亮点。去年底开始市场对于“新半军”业绩的担忧加剧了板块整体的调整。“泥沙俱下”中,不少景气仍强的方向同样难以规避系统性的下跌。而当前随着季报的披露,在整体下滑的盈利环境中,“新半军”仍有亮点,可以更好的锚定业绩及估值预期。4)与此同时,国内政策将持续宽松。本周发布的4月金融数据不及预期,主要是受到疫情拖累。而央行也数据发布会上明确表示将“积极主动谋划增量政策工具,继续稳定信贷总量,继续降低融资成本”。后续,货币、信用政策仍有望进一步放松。5)国内疫情、供应链状况也在逐步改善。国内新增病例数量已显著下降,上海也表示将努力在5月中旬实现社会面清零。6)最后,结合我们择时框架的判断,5月将是“新半军”的修复窗口,当前仍是上半场。

具体到子版块:1)“新半军”中,免疫力较强、维持高景气的方向(光伏组件、军工新材料/结构件、风电整机、半导体材料、5G光纤光缆):结合估值和业绩确定性,以及我们“新半军”择时框架领先指标的判断,我们认为5月科技成长板块有望迎来一波修复窗口。2)消费核心资产(酒类、免税、航空、景区及酒店):一方面,受益于国内疫情逐步改善。另一方面,板块股价、估值均已处于低位,内外部不确定下进可攻退可守。3)“稳增长”板块(基建、地产、银行等):中财委会议要求“全面加强基础设施建设”,政治局会议强调“努力实现全年经济社会发展预期目标”,政策持续加码。同时,全球市场仍处于高波动、低风险偏好的乱局中。基建、地产、银行等板块兼具安全性与政策驱动。

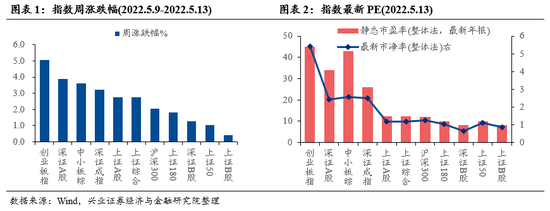

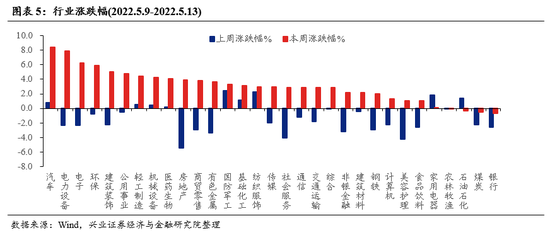

本周A股市场回顾

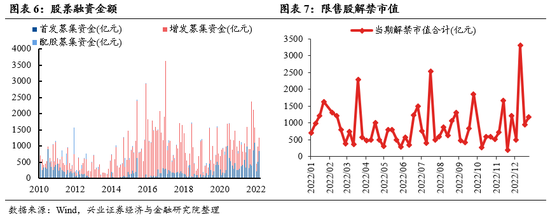

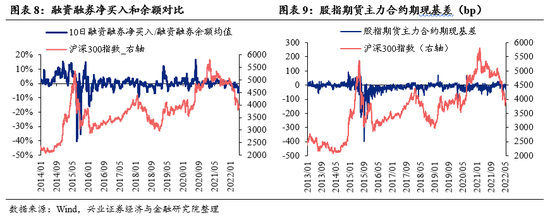

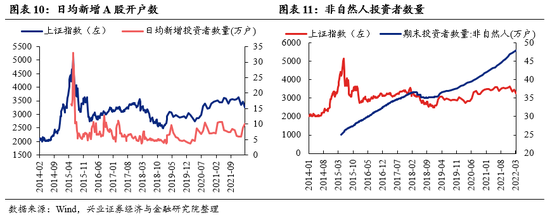

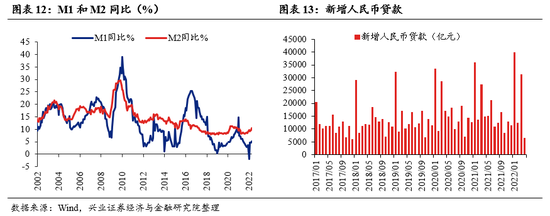

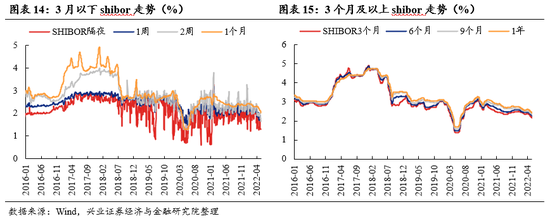

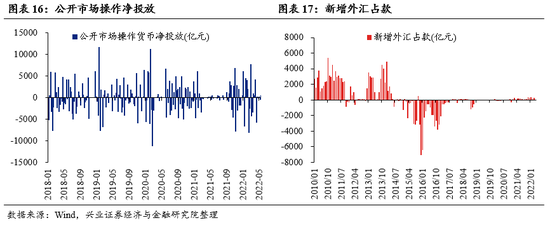

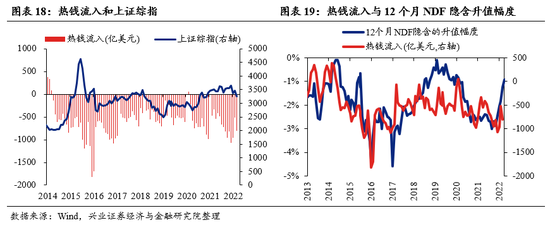

A股资金面跟踪

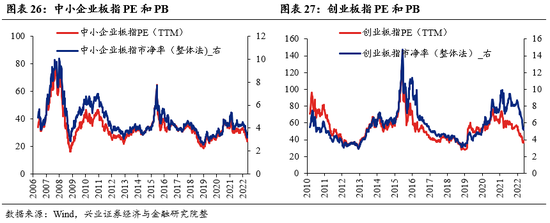

A股盈利和估值

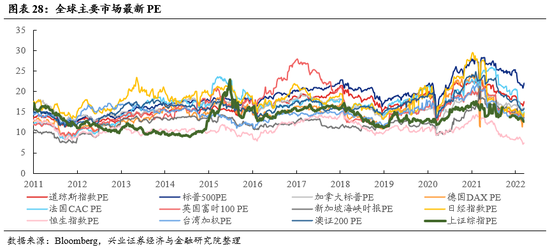

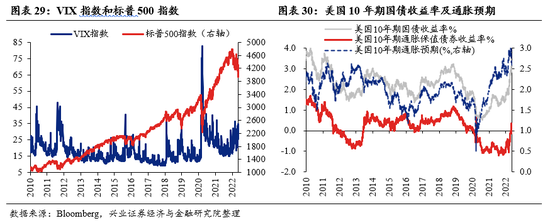

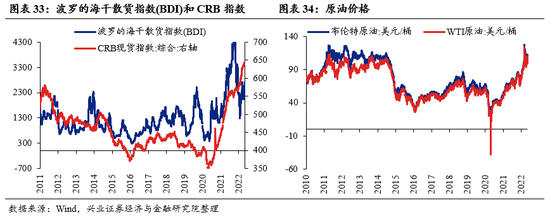

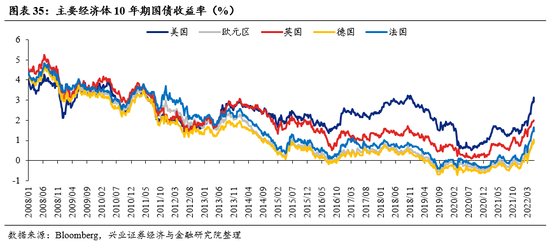

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>