导语:随着2021年年报季收官,新浪财经上市公司研究院将对上市公司的成绩单进行全面梳理,我们基于不同维度或视角,对2021年上市公司这份成绩单进行比较并深度分析。粉饰财报方法很多种,而非经常性损益就是可能其中一种,本篇主要站在非经常性损益的角度去挖掘哪些公司可能存在这种盈利“粉饰”行为。长城汽车、泰格医药、赣锋锂业、三安光电等361家公司,其非经常性损益在整体盈利权重占比较大。这种夹杂非经常性损益的盈利结构往往“虚胖”,上市公司主业的真实盈利水平或被扭曲。不断依赖非经常性损益的公司背后存在三大诱因,其一,以总括收益观为基础的激励考核诱发管理层通过偶发性交易粉饰业绩之嫌,典型代表如中兴通讯;其二,信立泰、中国重工等在业绩遭遇滑铁卢后,通过非经常性损益等有节奏的让业绩来年实现大反转,这种盈余管理动机的存在也滋生了财务粉饰的温床;其三,有的公司商业模式差不挣钱或只赚账面利润,长期较为依赖政府补助等外部输血,呈现出非经常性损益依赖特征有如三安光电、科大讯飞等公司。

出品:新浪财经上市公司研究院

作者:夏虫

在超过4800万家的微观主体中,上市公司作为最活跃的微观主体,无疑是这些主体中的优秀“课代表”。随着2021年年报季收官,除少数公司年报出具困难以外,大部分公司均公告了2021年财报。这1%的主体在2021年成绩单如何?投资者又该如何去看待这份成绩单?市场究竟呈现出何种趋势特征?……这一系列疑问背后折射出的趋势和特征或将对我们未来投资决策具有一定参考价值。

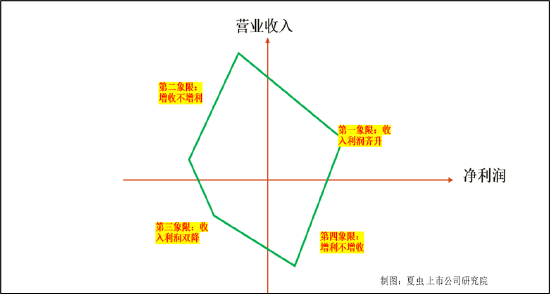

我们从营收与净利的增长复合维度看,将上市公司大致可以分为以下四大类型:

第一类,收入与利润齐升,即收入与利润同步上涨;

第二类增收不增利型,即收入增长但是利润并未同步上升;

第三类,收入与利润双降,即收入与利润同步下降;

第四类,增利不增收型,即公司收入没有增长,但是公司盈利在增加。

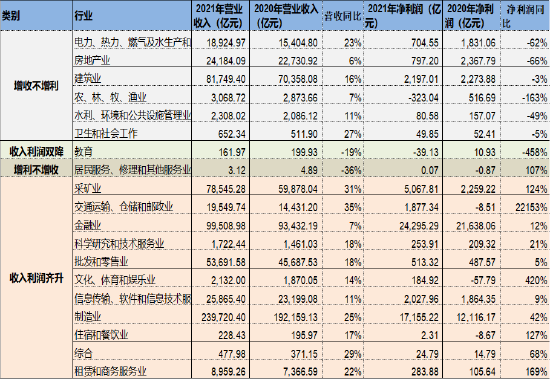

基于以上维度,我们行业按照证监会分类进行统计,大部分行业都实现了既增收又增利情况。具体情况如下表:

注:行业按照证监会分类

注:行业按照证监会分类对于既增收又增利型上市公司标的,往往在市场较为受欢迎,尤其在A股,流传一种说法买公司就买业绩增长的预期。如果我们转化为专业术语就是,高估值与业绩的增长呈现较大的正相关关系,即A股的高增长与高估值往往呈现出相互促成的现象。但是作为投资者,尤其需要警惕高增长背后的幻象,即业绩中可能存在的业绩“水分”:第一,投资者需要警惕那些创利不创现的公司存在的“水分”;第二,警惕偶发性的收益带来的盈利“虚胖”。

赣锋锂业、长城汽车上进盈利“粉饰”榜

我们一再强调一个观点,就是对于增收又增利的公司,尤其需要注意观察其业绩增长质量。在《业绩“含水”榜|广汽集团虚胖?争议股亿联网络、伟明环保上榜 恩捷、天齐锂业短债压力大》这一文中,我们主要从公司创现维度对公司增长质量进行判断,即上市标的较高的业绩增长是否有相应匹配的现金流支撑。

接下来我们看看2021年哪些公司是通过非经常性收益制造出业绩高增长的假象的。

非经常性损益占比较大的上市公司,其财报质量或被严重扭曲。一方面是,由非经常性损益这种“虚胖”的收益堆积起来的利润,并不能真实反映公司主业经营性利润情况,还可能掩盖了主业盈利的乏力;另一方面,这种偶发性的利润不具备可持续性,并不能真实反映出管理层真正的经营管理水平,这也不利于以会计利润为基础的考核激励机制评价。

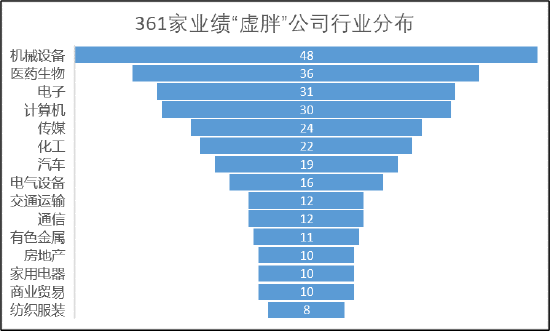

在剔除银行及非银等行业,我们根据wind数据,依据营业收入、净利润增速均大于或等于10%,净利润大于0的前提条件,对非经常性损益占净利润之比大于30%的公司进行筛选,总共有长城汽车、中芯国际、赣锋锂业等361家公司满足。其中,振华重工、中微公司等48家机械设备行业的公司数量位居榜首,公司数量占比为13%;其次为泰格医药、信立泰等36家医药生物公司,公司数量占比为10%;排行第三的行业为电子行业,中芯国际、三安光电、沪硅产业、士兰微等公司均在榜单中。具体行业分布图如下:

来源:wind,上市公司研究院

来源:wind,上市公司研究院 注:行业按照申万一级排名(排名不包含wind申万行业名称出现空值的公司)

注:行业按照申万一级排名(排名不包含wind申万行业名称出现空值的公司)天山规模超海螺但盈利被“吊打” 长城汽车、三安光电较大依赖政府补贴

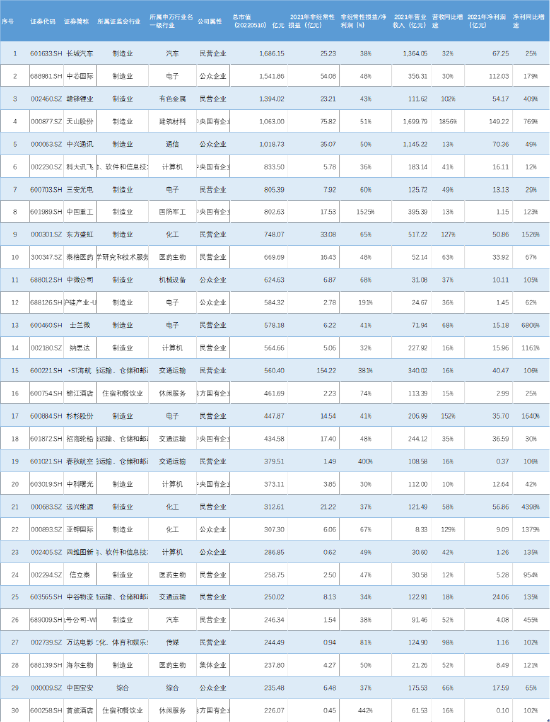

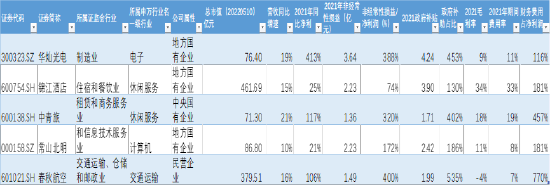

对于以上361家盈利呈现出“虚胖”的公司,我们按照200亿及以上市值大小标准进行筛选,目前上榜的公司有30家。具体榜单如下:

来源:wind,上市公司研究院

来源:wind,上市公司研究院千亿市值的分别为长城汽车、中芯国际、赣锋锂业、天山股份、中兴通讯等5家公司均上榜,对应非经常性损益分别为25.23亿元、54.08亿元、23.21亿元、75.82亿元及35.07亿元,占同期净利润之比分别为38%、48%、43%、51%及50%。

值得一提的是,天山股份由于去年完成蛇吞象式并购,业绩规模主要来自外延式并购获得。

去年3月份,天山股份抛出重组方案,公司拟采用发行股份及支付现金的方式,作价981.42亿元,向中国建材等26名交易对方购买中联水泥100%股权、南方水泥99.9274%股权、西南水泥95.7166%股权及中材水泥100%股权等资产。在披露重组方案时,天山股份市值约为177亿元,2019年末公司总资产和净资产分别为152.78亿元、96.47亿元。此次收购可谓“蛇吞象式”重组。

截至2021年9月30日,天山股份完成重大资产重组项目的资产过户及工商变更登记,相关标的纳入公司合并报表范围。根据《企业会计准则》的相关规定,公司按照同一控制下企业合并原则对前期数据进行了追溯调整,根据还原后数据对比,公司整体业绩增长一般,营收同比增长4.83%(调整后,下同);归母净利润125.3亿元,同比下降3.53%。

值得一提的是,天山股份虚胖只增规模,净利率水平不及海螺水泥的一半。据悉,天山股份完成重组后产能跃居第一,超过水泥龙头海螺水泥。据重组草案中估算,天山股份水泥产能将提升至约4亿吨以上,而截至2021年末,海螺水泥年产能达3.84亿吨。截止2021年报告期末,天山股份拥有熟料产能3.3亿吨、商混产能4.2亿方、骨料产能1.9亿吨。尽管海螺水泥的规模可能被天山股份超越,但是其盈利水平甩天山股份一条街。2021年,海螺水泥的扣非净利率为2.91%,而海螺水泥为18.68%。因此,可以看出尽管天山产能规模超海螺水泥,但是盈利质量虚胖,盈利水平被海螺似乎甩几条街。

五百亿至千亿市值的公司有科大讯飞、三安光电、中国重工、沪硅产业、泰格医药、*ST海航(维权)等10家公司上榜。值得一提的是,中国重工、沪硅产业、*ST海航等非经常性损益占净利之比巨高,分别高达1525%、191%及381%。需要指出的是,*ST海航的非经常性损益主要来自重整收益,扣除后期扣非净利还是巨额亏损。2020年*ST海航的归属于上市公司股东的扣除非经常性损益的净利润-107.01亿元,上年同期为亏损556.99亿元。

此外,锦江酒店、春秋航空、亚钾国际、中科曙光等15家公司也进入前以上前三十名的榜单。

我们对于这361家盈利较为“虚胖”的公司进行复盘,我们发现这些公司高度依赖非经常性损益背后各有不同原因,我们大致将其归因为三大类:

第一类:以总括收益观为基础的激励考核机制诱发偶发性交易进行利润粉饰。

以净利润为基础的绩效考核条件或存在诱发公司管理层存在通过偶发性交易达到激励目标的动机,这一定程度扭曲了公司主业真实盈利水平,使得公司盈利虚胖,值得投资者高度警惕。

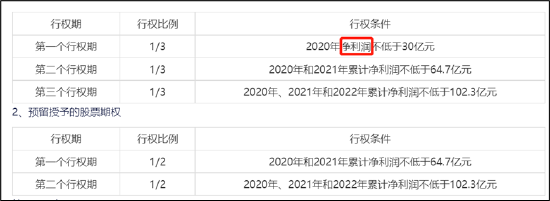

以中兴通讯为例,我们发现,中兴通讯的净利润增速远大于营收,2021年营收增速为13%,而净利润增速则高达49%,其主要因公司非经常性损益造成。2021年中兴通讯非经常性损益超过35亿元,占净利润之比为50%,其中2021非流动资产处置损益就将近15亿元。为何中兴通讯有通过资产处置增加收益的动力?这不得不提公司管理层股权激励解锁条件高度和净利润捆绑。

根据中兴通讯给高管的股权激励草案发现,其行权条件是以净利润为基础。中兴通讯关于选择净利润作为指标的原因,解释称其净利润是公司经营的最终成果,可以直接反应公司经营成果及对股东产生的价值回报。在业务规模不断提升的基础上,保证公司获取合理的利润率是公司进一步发展和对股东回报的重要前提。

来源:中兴通讯公告

来源:中兴通讯公告而事实上,公司的净利润属于典型的总括收益观(all-inclusive concept),该指标将经营利润与非经营利润混为一体,往往容易掩盖公司主业真实盈利水平。我们如果将2021年中兴通讯的非经常性损益剔除,公司净利润则跌幅超过25%。显然,这种偶发性的交易掩盖了主业盈利水平。尽管公司主业盈利水平下降,但是通过偶发性交易,则可以使得高管轻松实现股权激励的行权条件。

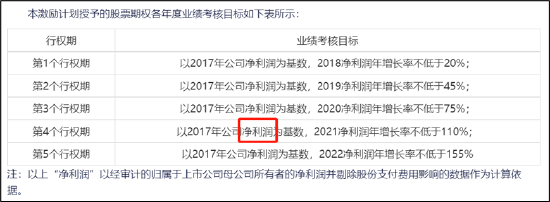

在这361家业绩虚胖榜单中,我们发现中兴通讯并不是个案,像中国宝安的股权激励条件同样是以净利润为考核基础,具体如下图:

来源:中国宝安公告

来源:中国宝安公告股权激励机制初心是通过以利益挂钩方式对激发高管等人的动能。但是,当考核条件是这种以净利润为基础而非扣非净利进行考核时,其激励效果可能失效甚至可能出现负面效益,即可能诱发管理层通过偶发交易扭曲公司主业真正的盈利水平。当这类公司的非经常性损益项目占比越来越大,中小股东则越需要提高警觉。

第二类:以盈余管理为动机的利润操纵。

我们发现,有的公司通过利用非经常性损益进行盈余管理,操纵会计利润。

在首次亏损年度确认大量非经常性损失,在扭亏年度确认大量非经常性收益,这样达到旱涝保收目的。在这361家盈利虚胖公司中,我们发现信立泰、中国重工等公司的调节痕迹似乎较为明显。

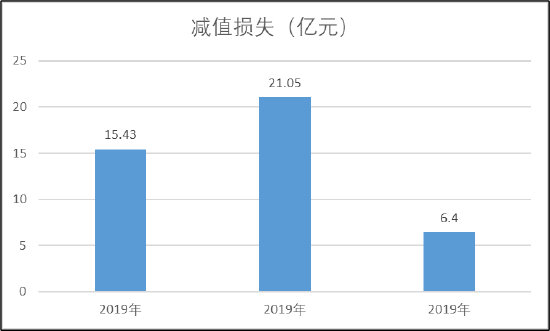

中国重工2020年净利润暴跌,为-5.05亿元,同比跌幅超200%;而2021年扭亏为盈,净利润为1.15亿元,同比增幅超过123%。事实上,2021年中国重工扭亏大部分来自非流动资产处置损益,金额高达11.25亿元,占同期净利润的979%。我们发现了一个尤为有意思点,那就是在公司业绩亏损年公司资产减值损失大幅计提,而在盈利年份资产减值损失计提大幅降低。2019年至2021年,中国重工的减值损失分别为15.43亿元、21.05亿元及6.40亿元

我们发现,其减值损失计提在业绩大跌之年尤为突出,而在扭亏为盈则极低。2021年中国重工减值损失相比上一年少计提70%左右。

来源:wind,中国重工

来源:wind,中国重工同样,我们发现信立泰利润2021年非经常性损益占当期利润近一半,其中资产处置收益占当期利润超三成。其盈余管理动机也似乎较为明显,在2020年信立泰业绩大跌,跌幅超90%。值得一提的是,在业绩大跌之年,信立泰对相关标的资产的商誉进行了大幅减值计提。与此同时,公司在2021年净利润回转之年,又似乎通过研发资本化进行精准账面利润“调控”。2019年,信立泰的研发资本化金额占总研发支出仅为26%;而2021年则维持在48%的水平。到底有没有利润操纵,或许只有投资者自己才能判断。

需要指出的是,曾经由于存在以净利润亏损为基础的退市财务指标,对于连续多年处于盈亏边缘的上市公司,则有很大的动机通过非经常性损益进行盈余管理已达到保壳目的。而目前退市新规并未采取总括的收益观,而是以扣非与净利孰低原则进行相关退市,这一定程度有效抑制了上市公司通过非经常性损益进行报表粉饰的动机。

第三类:主业商业模式差不挣钱或只赚账面利润,长期较为依赖政府补助等外部输血。

我们发现,有一类公司由于商业模式等原因决定,其主业盈利水平一般,有的不得不依赖债务输血或政府补贴续命。这类公司有共同特征,其一,财务费用吞噬巨额利润;其二,毛利率甚至难以覆盖期间费用率。

华灿光电,2021年政府补助为4.24亿元,占同期净利453%。其中,财务费用占当期净利116%,且广义货币资金/短期债务为0.69,短期偿债压力大;而公司毛利率为9%,期间费用率为11%。

春秋航空,政府补助为1.99亿元,占净利之比为535%。值得一提的是,春秋航空2021年毛利率为负数,完全不能覆盖期间费用。此外,锦江酒店、中青旅、常山北明等公司均呈现出类似特征。

来源:wind,上市公司研究院

来源:wind,上市公司研究院另外,我们发现像三安光电、科大讯飞等公司较为依赖政府补贴输血。根据wind数据显示,2019年至2021年,三安光电的政府补助分别为6.57亿元、6.81亿元及9.21亿元,占同期净利之比分别为51%、67%及70%,公司盈利对政府补贴依赖越来越重。而科大讯飞历年政府补贴也不少,2021年政府补贴金额为4.39亿元,占当期净利近三成。

泰格医药、士兰微、四维图新等79家公司盈利虚胖创现也差

79家公司不仅盈利虚胖,同时创现能力也表现极差。

如果我们仅从业绩增长看公司估值,不仅会让我们自身掉入唯增长论的陷阱,而且还可能纵容上市公司为追求增长进行盲目扩张,忽视内生业绩的增长质量。因此我们对增收又增利型的公司不仅需要看看是否创现,还要考虑盈利是否通过非经常性损益进行了“粉饰”。

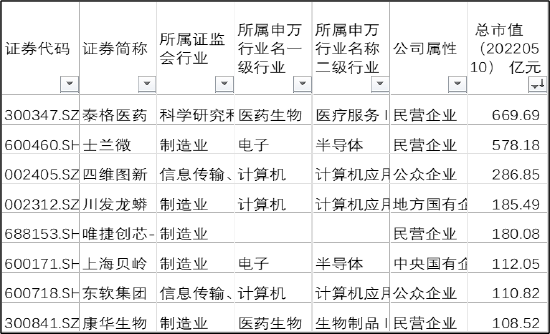

对业绩增长的公司,通过现金流及非经常性损益等维度对上市公司进行了筛选,分别出炉了业绩“含水”榜单及业绩“虚胖”榜单。我们发现,2021年有79家公司既进入业绩“含水”榜单,又进入业绩“虚胖”榜单。其中,泰格医药、士兰微、四维图新、川发龙蟒、唯捷创芯、上海贝岭、东软集团、康华生物等公司均在名单之列。

来源:wind,上市公司研究院

来源:wind,上市公司研究院值得一提的是,士兰微、四维图新、东软集团等公司2020年均为亏损,而2021年扭亏为盈。需要指出的是,这些扭亏为盈背后对非经常性损益依赖较大,其主业是否恢复真实盈利水平值得投资者关注。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>