4月底以来,受美元指数走高、金融动荡加剧、国内疫情反弹等因素影响,人民币汇率延续了3月中旬以来的市场纠偏行情,连续跌破6.40、6.50比1的关口。到5月21日,境内人民币汇率中间价从3月初的6.30跌至6.75附近,最多较年内高点回落了7.2%,创2020年10月份以来的新低。市场开始担心汇率下跌可能失控,而央行除4月25日宣布下调金融机构外汇存款准备金率外,再未采取其他措施。相反,货币政策继续坚持以我为主,除结构工具推陈出新外,5月20日还下调5年期贷款市场报价利率15个基点。为何央行对人民币汇率波动如此淡定?最新外汇收支数据或可揭开其中的谜底。

2018年以来人民币汇率宽幅震荡已成新常态

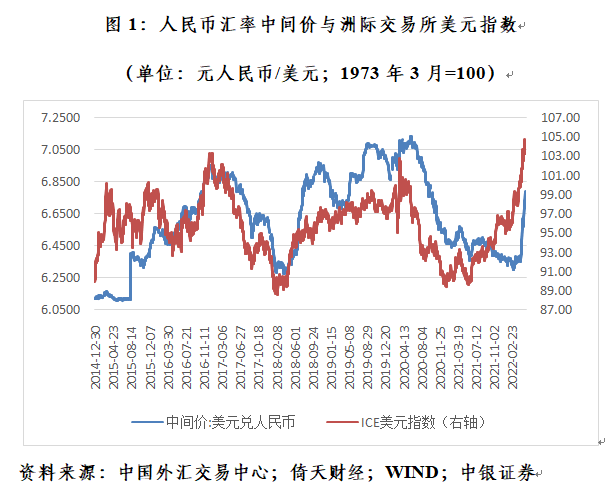

2015年“8·11”汇改之初,人民币汇率经历了持续单边下跌,汇率中间价由汇改前夕的6.12跌至2016年底的7.0附近。到2017年初,较汇改之前最多累计下跌了12%。但借美元指数回调之机,我国于2017年5月底在中间价报价机制中引入逆周期因子,引导人民币汇率止跌回升,到年底最多反弹了7.0%(见图1)。自此,人民币汇率摆脱了单边下跌走势,开始有涨有跌、双向波动。2018年以来,人民币汇率有过两次大起大落的宽幅震荡。

第一次是2018年,先涨后跌。2018年初,人民币延续了2017年的升值走势,4月初升至6.2764,升至“8·11”汇改以来的次高点。但2018年4月初至2018年11月初,受美元指数反弹、中美经贸摩擦等影响,人民币汇率再度跌至7.0附近,累计下跌10%。再到2020年5月底,跌破7.10,累计下跌12%(见图1)。

第二次是2020年,先抑后扬。2020年前5个月,受新冠疫情冲击和地缘政治因素影响,人民币总体承压,到5月底跌至十二年来新低。但2020年6月初至2020年底,疫情防控好、经济复苏快、贸易顺差大、中美利差阔、美元走势弱等利好共振,人民币汇率中间价由7.13升破6.60,累计上涨9%。再到2022年3月初,涨至6.30附近,累计上涨13%。不过,这轮升值尚未突破2018年初的高点(见图1)。

前述两波行情显示,当人民币汇率趋于均衡合理后,有可能呈现大起大落的走势。2018年人民币汇率先涨后跌,缓解了汇率政策对货币政策的掣肘,央行迎着美联储四次加息和缩表的压力四次降准(含年初普惠金融降准),运用数量工具引导市场利率走低。2020年,如果没有前5个月的大跌,恐怕也不会有后7个月的大涨,同时人民币汇率灵活给了央行货币政策先进先出的空间和底气。

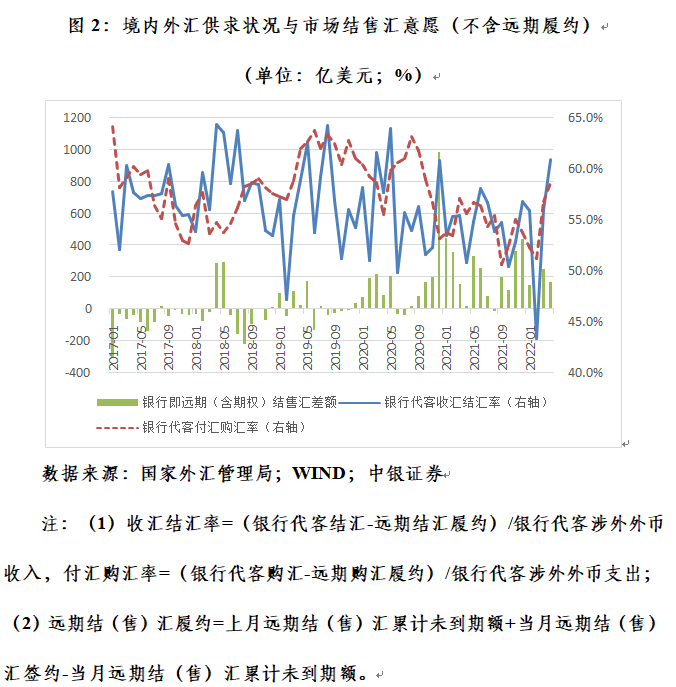

2018年以来,人民币汇率不论涨跌,我们都没有求助于新的资本外汇管制工具。而且,市场主体对人民币汇率有涨有跌的双向波动适应性明显增强,“低买高卖”的杠杆调节作用基本正常发挥。如2020年5月份,人民币汇率创十二年新低之际,当月银行即远期(含期权)结售汇顺差208亿美元,高于上月顺差86亿美元的规模;不含远期履约的银行代客收汇结汇率环比上升6.3个百分点,大于付汇购汇率4.4个百分点的升幅(见图2)。

当前这轮人民币汇率调整,两个半月时间累计回调6%~7%。其中,4月份,中间价下跌4.1%,为“8·11”汇改以来单月跌幅次高,仅次于汇改当月的4.3%。应该说,这波调整速度是比较快的,但累计跌幅还不算太大。况且,如果说贬值有可能触发恐慌性购汇的话,显然市场主体在6.80附近的冲动会弱于在6.30附近。

人民币急跌不等于结售汇逆差和市场恐慌性购汇需求激增

通常,大家会以为,汇率由市场决定,人民币贬值必然意味着外汇供不应求,人民币跌得快也就意味着贬值压力大、贬值预期强。然而,事实并非如此。今年4月份,银行即期结售汇顺差190亿美元,远期净结汇累计未到期额和未到期期权德尔塔净头寸合计净减少20亿美元;银行即远期(含期权)结售汇顺差170亿美元,虽然环比减少了82亿美元,但远高于去年同期的20亿美元(见图2)。

当月,境内银行间市场下午四点半人民币汇率收盘价相对当日中间价偏弱的交易日占到47%,二者的偏离累计贡献了同期中间价跌幅的28%。这也印证了人民币汇率走弱主要是因为美元走势太强,而非外汇供不应求。当月,央行外汇占款环比下降176亿元,为去年9月份以来首次减少,应该不是因为央行干预这波汇率调整,而是由其他操作引起的。

至于说人民币贬值是否引发了市场恐慌,关键要看市场结售汇意愿的变化。汇率市场化,应该是升值的时候买外汇的多、卖外汇的少,贬值的时候卖外汇的多、买外汇的少(即“低买高卖”)。如果人民币越跌,市场越囤积和抢购外汇(类似2016年底的情形),显然就是市场失灵了,但这并非汇率市场化之初衷。

银行代客结售汇统计中包含了前期签约的远期结售汇到期履约,故为了更好反映即期市场主体结售汇意愿的变化,宜从银行代客结售汇中剔除远期结售汇履约额。据此,我们观察到,4月份,银行代客收汇结汇率为60.9%,在上月环比跳升12.6个百分点的基础上,又上升了4.9个百分点;银行代客付汇购汇率58.7%,在上月环比上升5.9个百分点的基础上又提高了1.9个百分点(见图2)。

这表明,3、4月份,在人民币汇率连续走低的情况下,市场结汇和购汇动机均有所增强。从这个意义上讲,无论当前讲市场结汇还是购汇的多了都没有错,但总体上结汇动机增强更甚。由此可见,企业“逢高结汇”的判断依然成立,市场主体保持着理性。

外资减持也不等于跨境资金净流出

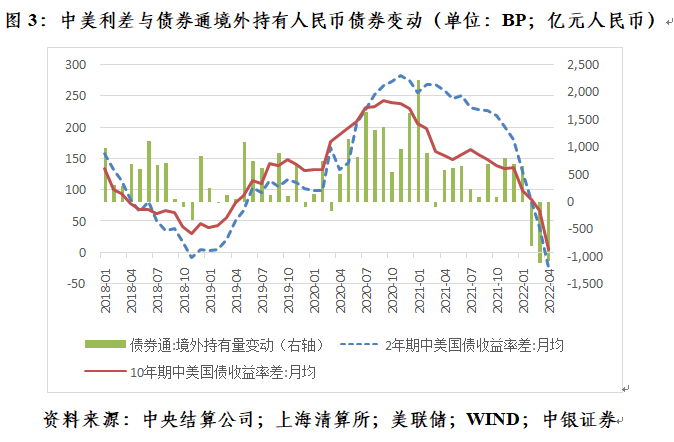

4月份,债券通项下,外资净减持人民币债券1085亿元,是连续三个月净减持,减持规模环比下降了40亿元。这既反映了中美利差收敛甚至倒挂的影响,也反映了全球债券市场调整引发的资产再平衡效应,还反映了俄乌冲突引起的地缘政治风险外溢(见图3)。

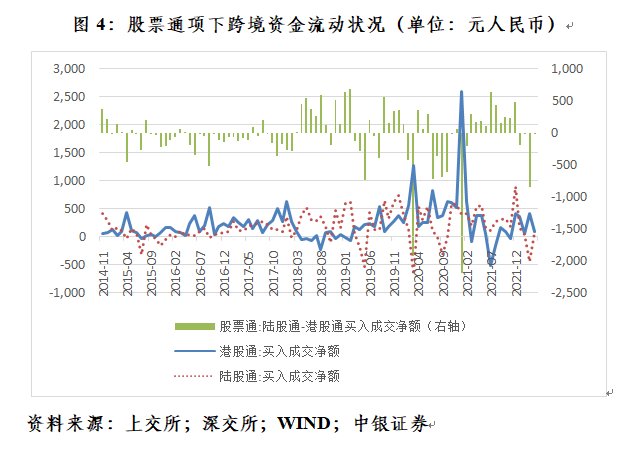

相较而言,股票通项下的跨境资金流动情况有所改善。4月份,陆股通项下,外资由上月累计净卖出451亿元转为净买入63亿元。这显示,人民币汇率调整并未引起市场所担心的外资减持、汇率贬值的恶性循环。与港股通轧差以后,当月股票通项下累计净流出由上月848亿元骤降至24亿元(见图4)。

今年以来,美债收益率飙升造成美债价格暴跌,但中债收益率稳中趋降。前4个月,以美元标价的已对冲全球债券指数(Barclays Global Aggregate Total Return Index USD Hedged)累计下跌7.5%,而上证国债指数上涨1.4%。为避免人民币债券超配,外资或采取了减持人民币债券资产的操作,前4个月累计净减持人民币债券2351亿元,其中净减持人民币国债636亿元。

股票是典型的风险资产。外资对人民币股票和债券资产的处置不尽相同,更加印证了资产再平衡效应的猜想。从明晟指数(MSCI)看,前4个月,美国指数下跌了14.2%,中国A股在岸指数下跌了20.9%(见图5)。显然,人民币股票不存在因资产再平衡产生的外资减持压力。陆股通项下,除3月份外资净减持451亿元外,2月和4月份分别净增持40亿和63亿元,对此形成了数据支持(见图4)。4月份,陆股通项下跨境资金流动状况环比大幅改善,进一步反映当月债券通项下外资持续净减持是受资产再平衡效应的影响。人民币急跌减记了人民币债券资产的美元价值,加速了境外投资者资产再平衡的调整。

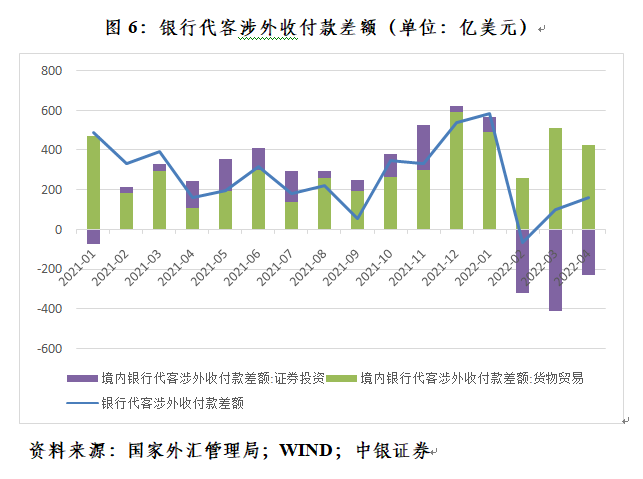

总体上,4月份外资净减持人民币资产状况较上月有所改善。这反映为银行代客证券投资项下涉外收付逆差230亿美元,为连续三个月净流出,但规模环比减少45%。同期,银行代客货物贸易项下涉外收付顺差426亿美元,抵消了证券投资项下的净流出;银行代客涉外收付总顺差162亿美元,为连续两个月净流入(见图6)。

自2月份外资减持人民币资产以来,银行代客证券投资项下涉外收付持续净流出,到4月份累计净流出966亿美元。同期,银行代客货物贸易项下涉外收付累计净流入1194亿美元,银行代客涉外收付顺差201亿美元(见图6)。这表明笔者在4月底分析指出的中国抵御跨境资本流动和人民币汇率波动冲击“五重保护”的第一重保护被触及,即中国包含货物贸易和直接投资在内的基础国际收支顺差较大,对外资流入依赖较低,抗风险能力较强。

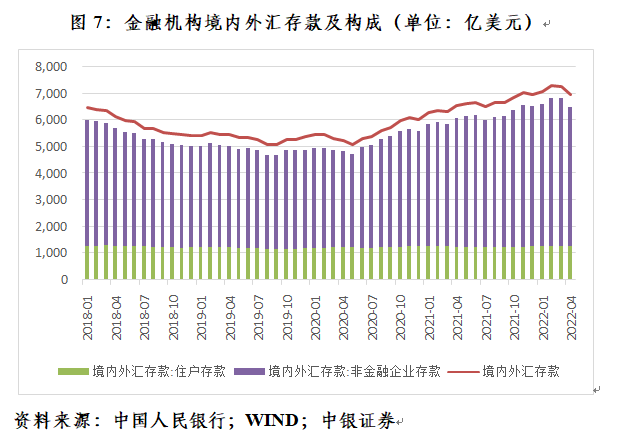

在这波人民币汇率调整行情中,还触及了第二重保护,即企业外汇存款和银行外汇头寸增加,发挥了民间外汇储备调剂外汇收支平衡的二级“蓄水池”作用。3~4月份,非金融企业境内外汇存款合计减少344亿美元,显示企业在3月中旬以来的这波人民币急跌行情中,更多用自有外汇对外支付或结汇(见图7);2月份,银行即远期(含期权)结售汇年初65亿美元,但央行外汇占款增加62亿元。

综上,央行“降准”开启“五重保护”的第三重保护,释放汇率维稳信号之后,未针对5月份以来人民币续跌行情继续出手也就在情理之中了。试想,虽然人民币汇率波动加剧,但外汇市场运行井然有序。此时,若监管出手调控,反倒可能激发出市场恐慌了。

汇率市场化就要相信市场。迄今为止,外汇市场经受住了这波人民币急跌的挑战。

(作者系中银证券全球首席经济学家)

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>