股市:4月经济继续走弱,5年及以上LPR报价利率下调

市场回顾与分析

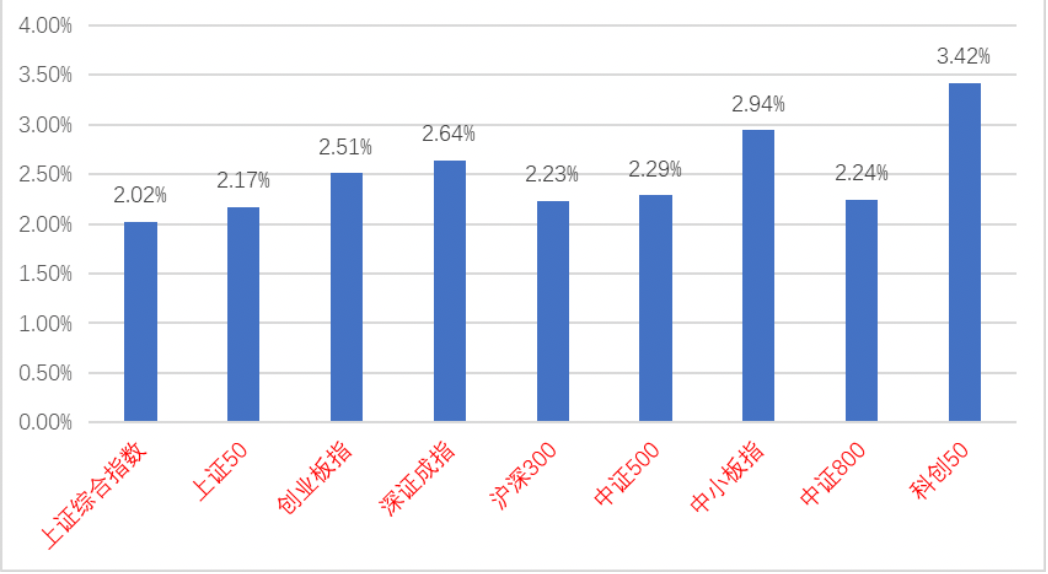

上周A股走势维持震荡,主要指数均反弹。

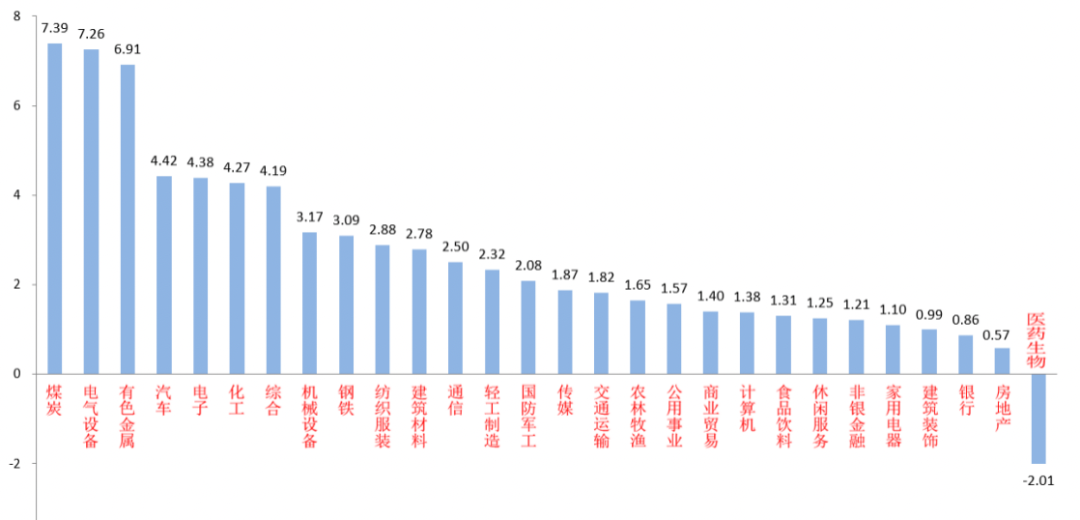

28个申万一级行业有27个上涨。煤炭(+7.39%)、电气设备(+7.26%)和有色金属(+6.91%)居涨幅前三。医药生物(-2.01%)是唯一下跌板块。

煤炭板块:受益外围通胀预期高增和国内复工复产需求增加预期,且短期经过一些调整,重新开始上涨。

医药生物板块:受到疫情好转预期增加、4月经济数据偏弱和一些重点标的利空消息影响,一些博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/05/16-2022/05/20)

(资料来源:wind,统计区间:2022/05/16-2022/05/20)申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/05/16-2022/05/20)

(资料来源:wind,统计区间:2022/05/16-2022/05/20)股市策略观点

5月16日,统计局公布4月经济数据,4月工业增加值单月同比-2.9%(预期1.1%)、社零4月单月同比-11.1%(预期-5.9%)、固定资产投资累计同比6.8%(预期6.5%),其中房地产、制造业、基建投资累计同比分别为-2.7%、12.2%和8.26%;此数据表明4月经济继续走弱,疫情扰动和内需不足是重要原因。

从结构来看,消费、地产、进出口、就业等均大幅走弱。固投方面,房地产投资继续低迷而基建维持强势但是增速也有所放缓。社零回落幅度也明显偏大,消费复苏在疫情压制下仍任重道远。

流动性方面,5月20日,央行公告显示1年期贷款市场报价利率(LPR)保持3.7%不变;5年期以上LPR下调15bp至4.45%。幅度超出市场预期(5-10bp),此次调整后,按照最新LPR计算,个人住房贷款利率最低可达首套房4.25%,二套房5.05%。5年期LPR的非对称降息体现出央行刺激房地产需求、稳定经济增长的决心。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

在上海等地疫情出现拐点,解封进行时的背景下,市场复工复产预期增强,近期A股普遍出现反弹。在外围大跌情况下走出独立行情。但是不能忽略在目前的基本面背景下,经济增速下行的趋势大概率仍将继续。

俄乌战事仍在持续,对我国市场的影响大小需要根据冲突持续时间和解决方式判断。尤其对资源类板块影响较大。在美联储进入加息周期、国内金融数据疲软和市场表现弱势的共同作用下,市场投资者情绪仍比较谨慎。目前政府稳增长决心仍然坚定,稳增长依然是今年经济工作的主线,后续应继续关注稳增长和宽信用、宽货币更多相关措施的进一步落地和相关板块表现。

我们预计后市将继续维持震荡,暂时仍以结构性机会为主,继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

债市:4月经济数据公布,5年期LPR单边下调15BP

市场回顾与分析

上周一级市场共发行80只利率债,总发行规模5735亿,净融资额3136亿。国债、地方债和政策性金融债发行规模分别为1466亿、3198亿和1070亿,净融资额1166亿、2127亿和-157亿。信用债共计发行131只,总规模1482.45亿,净融资额-296亿。

上周利率普遍下行。主要影响因素包括:国内疫情、4月数据、资金面、LPR报价、房地产监管政策等。

流动性方面:资金整体宽松,上周隔夜多在2%以下。本周预计有4095亿地方债发行,关注地方债发行增量对流动性的影响。

上周公布的4月工增、社零数据低于预期,而固投数据高于预期,城镇调查失业率升至6.1%。高频数据来看:5月前三周经济在修复中,但力度有限。

美联储主席鲍威尔重申抗通胀的决心,市场担忧美股未来盈利下降的风险。最终10年美债收盘2.78%,较前周下行15BP。

债市策略展望

当前市场面临的核心矛盾仍是预期与现实之间的分歧,且市场侧重点逐渐从强预期转向弱现实:

预期方面,政府稳增长诉求强烈,房地产领域出台全国性需求提振政策,5年期LPR下调15BP、首套房贷利率下限下调20BP;

但现实层面,4月经济数据回落幅度为2020年2月以来最高,5月前两旬票据贴现利率低位运行,北京疫情仍处平台震荡期。在此环境中,流动性宽松成为唯一的确定性变量,收益率曲线继续陡峭化下行。

中期来看,债市面临的最大风险是基本面转向,尤其是以地产为代表的需求改善,但从房贷利率下行到地产销售改善中间通常会有一至两个季度的时滞,且奥密克戎新变种在海外迅速传播、欧美经济动能下降带来的全球衰退共振风险不可忽视。

近期预计债市仍将以震荡为主,密切跟踪疫情及地方债发行节奏变化,流动性充裕仍是比较确定的因素,杠杆票息策略优于波段交易策略,建议保持仓位的灵活性,以便根据市场变化及时调整策略。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。