1、资金面

上周共有600亿逆回购和1000亿MLF到期,央行共开展500亿逆回购操作和1000亿MLF操作,操作利率较上期均维持不变,公开市场操作净回笼资金100亿。

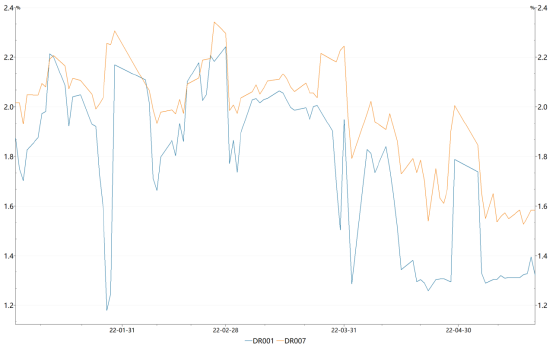

上周虽处于税期,且MLF操作利率持稳,但各期限资金利率依旧处于低位,DR001运行在1.31%-1.40%,DR007运行在1.52%-1.59%,同时,上周主要期限同业存单发行利率也一度下行至20年6月以来新低,市场流动性仍然宽松。

2、现券市场

2.1同业存单

上周同业存单发行量为5043.80亿元,环比前一周减少1060.50亿元;净融资额为208.40亿元,环比前一周上升791.70亿元。从发行成本来看,上周各期限同业存单发行利率均下行,1M、3M、6M同业存单发行利率分别下行1.23bp、13.01bp、12.01bp至1.73%、2.10%、2.26%。

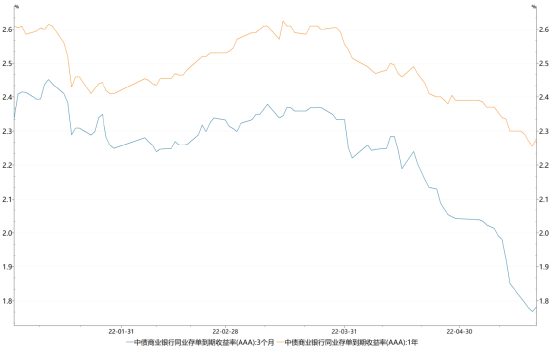

二级市场方面,近期3MAAA银行存单利率和1年期存单利率已连续6周下行,上周分别下行6.74bp、2.00bp至1.78%、2.28%。截至5月20日,1年期存单收益率和MLF操作利率的利差持续走阔至57.0bp,位于2020年7月以来高位。

2.2利率债

上周新发行利率债5735.70亿,利率债净融资额为3137.41亿。其中国债1465.90亿、政金债1071.10亿、地方债3198.70亿,其中国债和政金债发行量较前一周小幅下降,导致利率债净融资额减少。

二级市场方面,上周债市收益率下行,10年国债下行2bp至2.79%,10年国开下行1bp至2.99%。上周央行等量平价续作MLF,5年期LPR超预期下调15BP,同时4月主要经济指标增速大幅下滑,多空因素交织下债市震荡,小幅走强。

具体而言,周末央行宣布首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,宽信用再加码,周一早间央行等量平价续作MLF,随后统计局公布4月经济数据,4月工业增加值同比增速下降2.9%,社零同比增速下降11.1%,1-4月房地产投资增速下降2.7%,失业率为6.1%,当日10年国债上行1bp。周二债市无太多增量信息,当日10年国债小幅下行0.4bp。周三李克强总理举行召开稳增长稳市场主体保就业座谈会,表示3月份以来特别是4月份部分经济指标明显转弱,经济新的下行压力进一步加大,要加大宏观政策调节,已出台政策要尽快落实到位,看得准的新举措能用尽用、5月份能出尽出,周三和周四10年国债分别下行4bp、0.3bp。周五早间央行公布5月LPR报价,其中1年期LPR较上期持平,仍为3.70%,5年期LPR超预期下调15BP至4.45%,进一步明确了当前核心政策基调为宽信用,当日10年国债上行1bp。期限利差方面,上周国债10-1利差扩大3bp至83bp,国开10-1利差扩大6bp至98bp。上周资金面仍维持宽松格局,主要期限国债收益率均下行,短端利率大幅下行带动收益率曲线陡峭化。

2.3信用债

上周信用债共发行1532.45亿元,周环比上升119.23%;总偿还额1880.30亿元,净融资-347.85亿元,较上上周增加112.52亿元。城投债共发行54只,发行金额349.40亿元。

二级市场方面,收益率均下行,中票1年期AAA、中票3年期AAA、中票5年期AAA分别下行7bp、5bp、6bp。分品种看,产业债收益率平均下行6.05bp,城投债收益率平均下行8.64bp。

3、可转债

上周两支转债完成发行,共募集资金51.37亿元,较上上周增加51.37亿元。一支转债发生赎回。

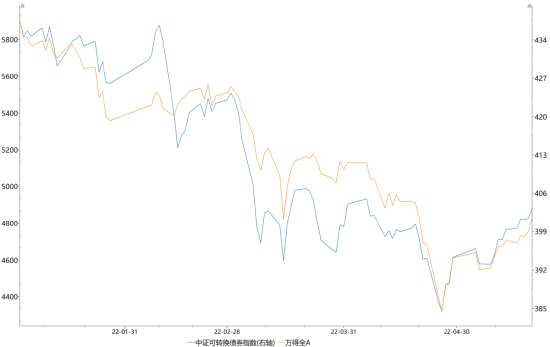

二级市场方面,上周中证转债指数上涨0.99%,同期万得全A上涨2.63%。分类别来看,超高平价券(转股价值大于130元)涨幅均值为3.10%,表现优于中平价券(涨幅均值为2.02%)、差于低平价券(涨幅均值为4.29%)。高评级券(评级为AA+及以上)的涨幅为0.98%,表现差于中评级券(涨幅1.48%)和低评级券(涨幅4.54%)。从成交规模来看,上周全市场可转债累计成交4282万手,成交金额8151亿元,日均成交1630.19亿元,而上上周日均成交1605.83亿元,较上上周日均成交额增加24.35亿元。

4、市场热点

疫情冲击显现,4月经济数据大幅下滑:

中国4月社会消费品零售总额同比下降11.1%,预期下降5.9%,3月下降3.5%;中国4月规模以上工业增加值同比降2.9%,预期增1.1%,前值增5%;中国1-4月固定资产投资(不含农户)153544亿元,同比增长6.8%,预期增6.5%;中国1-4月房地产开发投资39154亿元,同比下降2.7%;1-4月份全国城镇新增就业406万人,全国城镇调查失业率平均值为5.7%。4月疫情冲击对供应链通畅要求较高的制造业产生较大影响,其中汽车制造业下滑最为严重,4月工业增加值同比为-31.8%,较前月大幅下降30.8个百分点。同时,4月社会消费品零售总额同比增速创2020年3月以来新低,其中商品零售和餐饮收入当月同比分别为-9.7%和-22.7%,可选消费成为增速下滑重灾区,通讯器材、文化办公用品、建筑装潢材料和服装鞋帽同比增速较前月均有两位数下滑。

首次长端“非对称降息”,5月5YLPR大幅下调:

5月1年期LPR报3.70%,上次为3.70%,5年期以上品种报4.45%,上次为4.60%。数据显示,这是自2019 年8 月LPR 机制完善以来首次出现仅下调5年期而维持1年期不变的操作方式,同时也是5年期以上LPR下调幅度最大的一次,今年1月5年期LPR曾下调5BP至4.60%,此前连续21 个月维持不变。本月1年期LPR报价持稳,而5年期LPR报价下调以拉动按揭贷款及企业中长期贷款需求,这进一步明确了当前市场流动性已相当充裕,政策核心着力点应在于疏通信用需求。

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。