来源:尧望后势

前言:2012年底,市场在深度调整之后拐头向上,而创业板更是走出了一波独立的结构行情,成为引领市场的主线。为何2012年的创业板能够率先突围?当前的科创板有哪些类似之处?详见报告。

一、2012~2014年,创业板结构行情的背景与特征

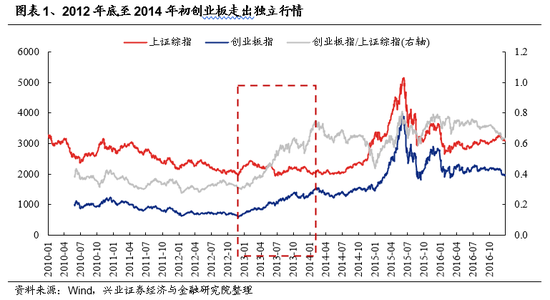

2012年底至2014年初,创业板走出独立行情。2012年底,在经历2年的深度调整后,随着经济完成“软着陆”并进入“L型”探底,企业盈利企稳回升,政策持续推动转型升级,创业板开始从底部走出并开启一波独立的结构性行情。至2014年初时,创业板已累计涨超160%,而同期上证综指则一直在2000点左右徘徊。

1.1、宏观环境:经济“L型”探底,货币稳健有定力“托而不举”

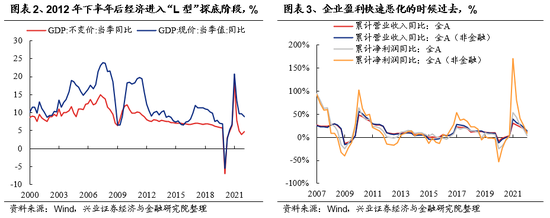

2012年,经济从此前的快速回落进入到“L型”探底阶段。企业盈利逐步企稳。最悲观的时候过去,奠定市场由持续下跌转入磨底阶段。2010年后我国GDP增速开始逐渐下滑,至2012年三季度名义GDP增速由接近20%的超高水平回落至9.11%,实际GDP增速也由2009年底2010年初的12%左右大幅回落至7.5%。此后,经济开始逐步企稳并持续“L”形探底,企业盈利也开始企稳回升,带动市场由持续下跌逐步转入磨底阶段,最悲观的时候过去。

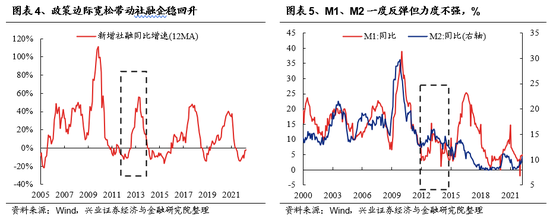

与此同时,在经济下行压力下,2012年央行连续降准降息,带动M1、M2增速阶段性回暖。2012年12月经济工作会议又继续要求“加强和改善宏观调控”。但整体来看,由于前期“四万亿计划”形成的负担,这一轮政策宽松力度相对有限,国内存贷款利率仍处在6%和3%的高位,存款准备金率更仍高达20%。到了2013年,随着经济逐渐企稳,加上房价调控需求,全年无降准、无降息。在2012年的阶段性宽松后,2013年货币政策事实上开始边际收敛。

正是这种稳健有定力的货币政策基调,导致大盘得以企稳却又缺乏向上的驱动力,形成一个“托而不举”的市场环境,从而令弹性更强、资金更容易撬动的,以创业板为代表的科技成长板块,成为市场关注的主战场。

1.2、政策环境:聚焦转型升级,培育新动能

“四万亿”刺激过后,传统行业产能过剩的矛盾凸显,经济显著降速、地方政府债务风险逐渐暴露。至2012年底,随着经济逐步企稳,决策层开始重点聚焦经济转型升级。2012年12月中央经济工作会议确认政府工作重心由“稳增长”转向“调结构”。会议要求“以提高经济增长质量和效益为中心”、“推动经济持续健康发展”,明确“持续健康发展,要求的是尊重经济规律、有质量、有效益、可持续的增长,是实实在在和没有水分的增长,是在不断转变发展方式、不断优化结构中实现增长”,并定调“实现经济持续健康发展,根本途径是加快转变经济发展方式,关键是深化产业结构战略性调整”。

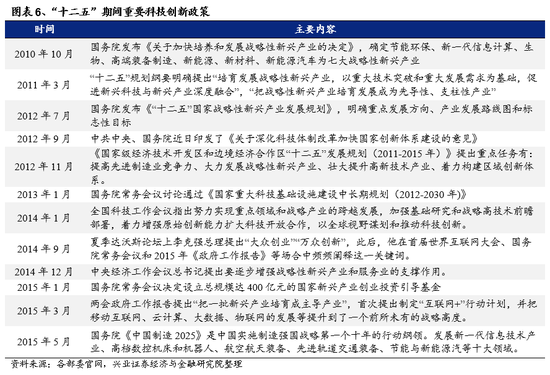

由此,新兴产业政策开始密集加码。而创业板恰逢其会,顺应当时经济转型、战略新兴产业和“互联网+”发展的红利期,趁势而起。2010年国务院便发布《关于加快培养和发展战略性新兴产业的决定》,首次确定节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车为七大战略性新兴产业,这也成为之后“十二五”规划的政策发力重点。至2013年1月国务院通过的《国家重大科技基础设施建设中长期规划(2012-2030年)》和《关于深化科技改革加快国家创新体系建设的意见》,科技政策支持力度进一步加大。此后2014年9月李克强总理提出“大众创业、万众创新”。到2014年12月中央经济工作会议更将科技创新提升到战略顶层高度。战略新兴产业和互联网+政策红利密集释放。

1.3、定位和结构:服务“两高六新”,顺应经济转型

创业板定位“两高六新”,承担起资本市场支持战略新兴产业的重任。创业板在设立之初,定位就是服务“两高六新”企业,即成长性高、科技含量高,新经济、新服务、新农业、新材料、新能源、新商业模式的中小型企业,二者高度契合,创业板当之无愧的承担起了为战略新兴产业提供资本市场支持的重任。

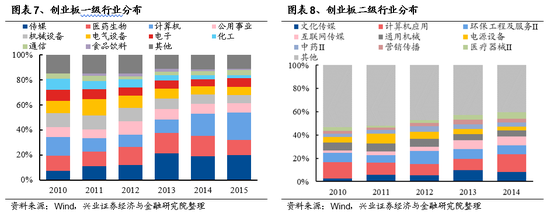

从行业分布看,创业板中符合战略新兴产业方向的计算机、传媒、医药生物、公用事业、电气设备权重占比始终维持在五成以上。顺应当时经济转型、科技创新的大势,占尽战略新兴产业和“互联网+”的发展红利。

1.4、盈利状况:享受“互联网+”发展红利,业绩领跑市场

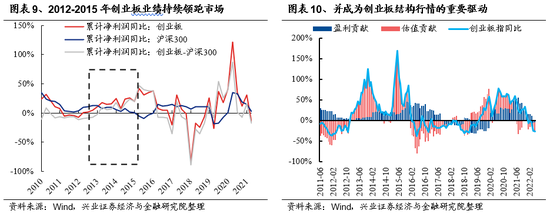

正由于创业板最大程度顺应了当时经济转型、科技创新的大势,享受战略新兴产业和“互联网+”的发展红利,叠加并购重组浪潮,其业绩也持续领跑市场,走出一轮强势的盈利上行周期,并成为创业板结构性行情的根本。对比以沪深300代表的大盘股盈利在2012年短暂企稳回升后,至2013年随着货币政策保持定力、地产政策收紧、信贷增长放缓而再次回落。与此同时,创业板则凭借经济转型、战略新兴产业和“互联网+”的发展红利,业绩持续领跑市场,走出一轮强势的盈利上行周期。

1.5、估值水平:达到开板以来最底部

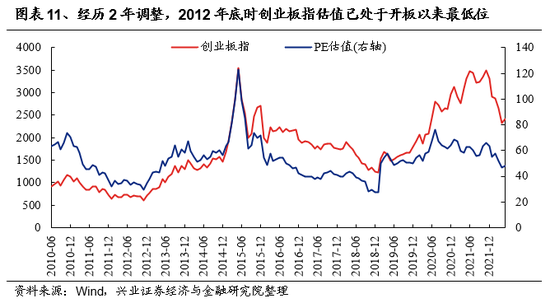

在经历2年的持续调整后,至2012年底时,创业板已到了一个性价比非常高的位置。2010年11月至2012年11月,创业板指PE估值由接近80倍大幅回落至不足30倍,创开板以来最低位。且纵观创业板近14年历史,2012年底的创业板估值,也仅略高于2018年中美贸易战、科技战、美联储超预期加息缩表这种极端情况下的水平。

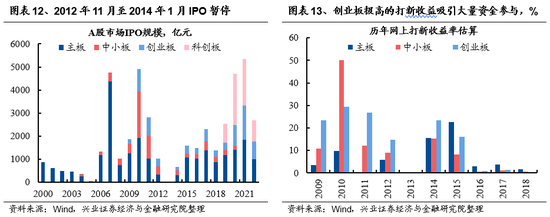

1.6、筹码结构:IPO暂停加速市场由专注“炒新”转向挖掘存量

随着2012年创业板集中解禁期过去,叠加2013年IPO暂停,在缓解市场资金面压力的同时,也带动市场由专注“炒新”,开始转向挖掘存量中亮点。保证了市场进一步聚焦创业板盈利优势。

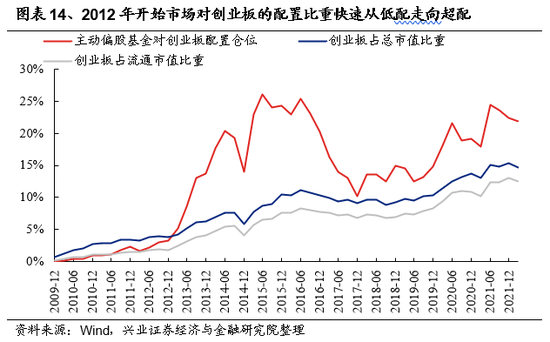

1.7、资金配置:创业板由从低配快速走向超配

参考主动偏股基金配置状况,2013年市场对创业板的配置比例快速提升,一年时间里由3.3%大幅提升至13.79%,其中TMT、电力设备与医药生物这些创业板中业绩维持高增的行业成为主要的加仓方向。这背后,一方面是创业板走出独立行情,与市场资金流入形成正反馈。另一方面,也是3年禁售期过后,创业板流通盘扩容,板块更具流动性。

二、站在当下,科创板与2012年的创业板有何相似之处?

2.1、宏观环境:短期以稳为主,中长期聚焦高质量发展

短期疫情冲击、国内经济下行压力加大背景下,阶段性经济工作重点仍将聚焦“稳增长”。而中长期,随着疫情冲击消退,经济逐渐从衰退期向复苏期过渡,经济工作的主要任务也将逐步回归推动经济实现质的稳步提升和量的合理增长,政策重心将进一步聚焦于推动高质量发展。

2.2、政策环境:大国博弈的历史背景下,科技自立自强更迫切

2018年以来,以美国掀起对华“贸易战”并不断向科技、知识产权、教育等领域扩散为起点,全球范围单边主义、保护主义快速升温。中国的经济、科技发展和国家安全开始面临更强的外部威胁和挑战,也比过去任何时候都更加需要增强创新这个第一动力。正是在这一背景下,2018年11月习主席宣布设立科创板并试点注册制,标志着资本市场再度承担使命,肩负起推动经济转型升级、加速科技创新的重任。

自此,科技创新、科技自立自强地位不断拔高,并成为我国现代化建设全局中的核心和国家发展的战略支撑,各类战略新兴产业、“专精特新”企业也开始持续获得政策上的倾斜,开启我国新一轮科技创新政策周期。其中支持发展自主可控、国产替代的“硬科技”成为核心、重心。

2.3、定位及结构:服务科技创新,顺应国内“硬科技”发展

科创板定位“面向世界科技前沿、面向经济主战场、面向国家重大需求”、“服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业”。结构上,聚焦电子、电气设备、机械设备、计算机等“硬科技”行业,成为这一轮资本市场实现所肩负的推动经济转型升级、加速科技创新重任的主要载体。也有望类似2012年的创业板,成为最大程度受益于“硬科技”行业发展、经济转型升级红利的前沿板块。

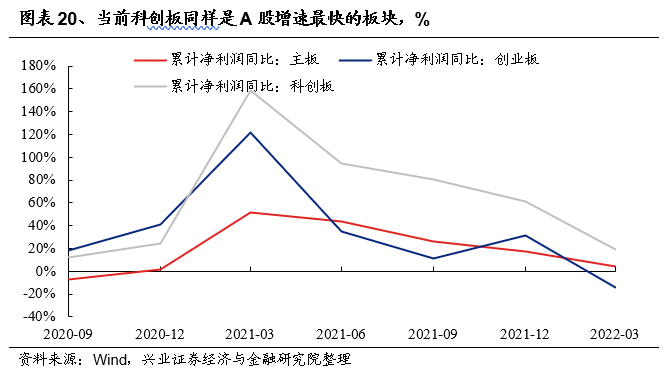

2.4、盈利状况:科创板业绩领跑市场,且有望更具持续性

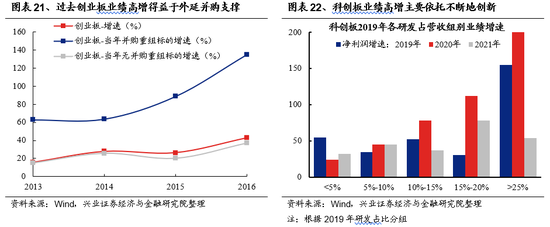

当前科创板同样是A股增速最高的板块。且对比2012年的创业板,大概率更具持续性。科创板近年来业绩增速持续高于主板和创业板,且根据盈利预测,2022年板块增速仍将继续领跑市场。对比10年前的创业板,2013年后创业板业绩高增离不开大量的外延式并购重组,但也随之形成了大量的商誉,并最终成为后来的业绩“地雷”。而与创业板不同,科创板高研发投入带来的业绩高速增长或更可持续,这也是未来科创板业绩能够继续保持比较优势的底气所在。

2.5、估值水平:开板以来最低,科创50估值已低于创业板指

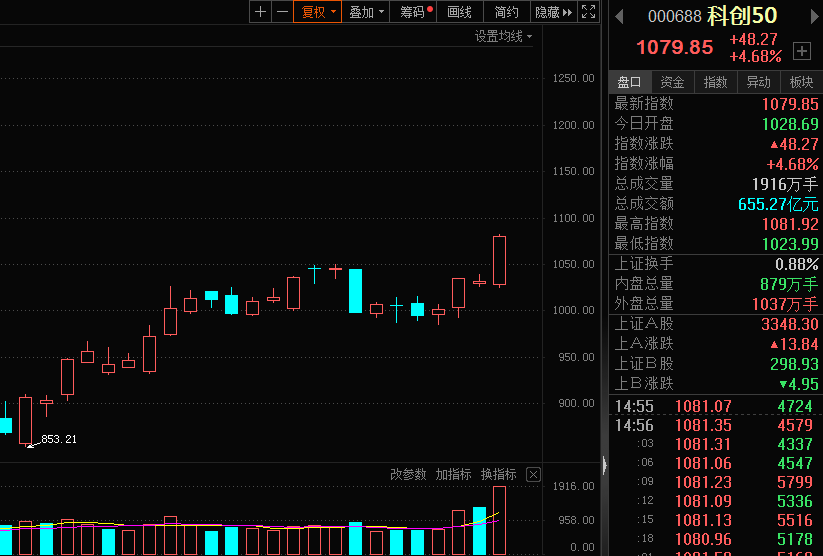

在经历去年下半年以来的持续调整后,当前科创板也已到了一个中长期有配置性价比的位置。本轮下跌中,科创50指数从2021年8月初的1639点,一度跌至2022年4月的853点,接近腰斩。即便5月至今有所反弹,但仍有接近4成的科创板个股股价低于发行价。估值层面,同样已是创业板开板以来最低水平,科创50指数40倍左右的PE估值,已低于创业板指49倍左右的水平。

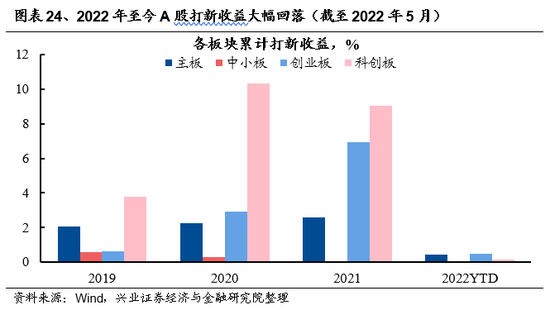

2.6、筹码结构:打新收益回落加速资金“掘金”存量

尽管未像2012年底的创业板那样能够受益于IPO暂停。但当前市场流动性更为充裕,尤其是随着制度的完善,今年以来科创板打新收益已显著回落,同样将带动市场由专注“炒新”转向挖掘存量中的亮点。

2.7、资金配置:科创板仍被相对低配,未来仍有加仓空间

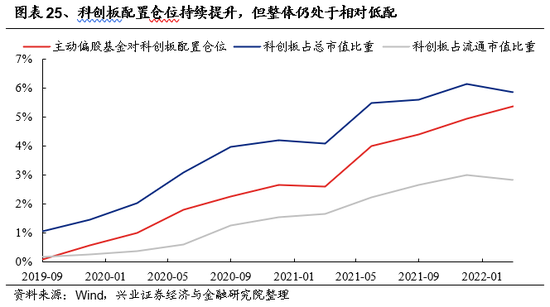

同样以主动偏股基金配置比例为参考,截至2022Q1,公募基金对科创板的配置仓位已升至5.4%,仍处于低配状态。但整体来看,公募加仓科创板的方向明确。尤其是2021年下半年以来,在科创板遭遇大幅调整的情况下,公募基金仍在逆势加仓。未来随着科创板业绩继续维持高增,科创行情逐步开启,机构投资者有望进一步加速增配科创板。

三、小结

历史不会简单重演,但常有相似之处值得借鉴。站在当下,当前的科创板与2012年的创业板在多个维度均有类似:

1)宏观环境上,经济同样正经历一个从下行到企稳的过程。并且,2012年与当前均非系统性的放松,更多是阶段性的“稳增长”、“防风险”。

2)政策环境上,从2012年的“调结构”到当前的“深化供给侧结构性改革”、“科技自立自强”,核心都是经济的转型升级,不同之处在于:1)对存量,2012年更多强调“以稳为主”,而当前对存量的改造更深入,更加强调“稳中求进”,传统行业也要转型升级,也意味着更多的结构性主线机会;2)对增量、新动能,2012年主要是“互联网+”,当前则主要聚焦“硬科技”。并且,在激烈的国际竞争面前,在单边主义、保护主义上升的大背景下,当前推动科技创新、实现科技自立自强的需求更迫切,政策支持力度也更强。

3)定位和结构上,当前的科创板和2012年的创业板都是最为契合各自时代发展需求、顺应经济转型升级方向的板块之一。

4)盈利状况上,依托政策、产业发展红利,当前的科创板和2012年的创业板业绩都领跑全市场。不同之处在于,2013年后创业板业绩高增,仍在很大程度上依托大量的外延并购重组,但也随之形成了大量的商誉,并最终成为后来的业绩“地雷”。而当前科创板高研发投入带来的业绩高速增长大概率更可持续,也将成为未来科创板业绩持续保持比较优势的底气所在。

5)估值水平上,经历大幅调整后,都到了各自板块的历史低点,中长期配置性价比凸显。

6)筹码结构上,同样受益于打新收益回落加速资金“掘金”存量。并且,不同于2012-2013年打新收益回落主要由IPO暂停带来,市场仍有很强的“炒新”动力。当前打新收益回落主要是由于制度上的完善,更加常态化,也将带动资金更多去“掘金”存量。

7)最后,资金配置上,2012-2013年,随着结构性行情展开,以及3年禁售期过去释放出更多筹码和流动性,创业板经历了一个从低配到显著超配的过程。作为对比,当前科创板仍是机构低配、“人少的地方”,且加仓的方向明确。尤其是,2021年下半年以来,在科创板遭遇大幅调整的情况下,市场仍在逆势增配。

因此综合以上对比,我们认为,当前的科创板或许会类似2012年创业板。在经历去年下半年以来的系统性调整后,未来随着海外扰动逐步褪去、国内的聚焦点从短期的“稳增长”、“防风险”重回长期“独立自主”、“高质量发展”,科创有望率先引领市场从底部走出,成为新一轮上行周期的引领者。

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>