富凯财经 作者|川扇假

金刚玻璃(维权)6月16日晚披露,拟新设控股子公司投资建设4.8GW高效异质结电池片及组件的光伏项目,投资额高达42亿。消息一出公司股价便在6月17日跳空高开,然后深交所的关注函也随之发来。

而更为严厉的是,交易问询公司是否存在应披露未披露的信息,是否存在违反公平信息披露情形,是否存在利用信息披露配合二级市场股价炒作情形。

大手笔投资迎来年度成交量高峰

金刚玻璃成立于1994年,主营业务是各类特种玻璃,由于行业天花板和产能过剩制约,金刚玻璃开始积极寻找新的发展方向,并最终将目标定在光伏电池领域。

2021年6月,金刚玻璃公告将恢复原有光伏电池及组件生产业务,以公司全资子公司吴江金刚玻璃为实施主体斥资8.3亿元建设1.2GW大尺寸半片超高效异质结太阳能电池及组件项目。公司预计项目建设期为8个月,第二年达产85%,第三年达产100%。

就在2022年金刚玻璃的光伏项目刚刚建成,还处于项目产能爬坡阶段,6月16日金刚玻璃就给市场带来了他新的发展规划,投资42亿元在甘肃酒泉建设4.8GW高效异质结电池片及组件项目,建设期为18个月,分两期建设。

根据金刚玻璃介绍,自2021年6月首期光伏项目顺利推进,在原有1.2GW异质结光伏项目基础上,将扩大公司异质结电池片及组件产能,进一步优化公司的光伏产品结构并巩固市场地位,提升公司行业核心竞争力。

新项目建成稳定投产后,金刚玻璃预计年均营业收入(含税)63.77亿元,年均利润总额7.67亿元,财务内部收益率(税后)为17.96%,动态回收期(税后)为8.88年。

与之相比,金刚玻璃2019年-2021年,营收为6.12亿元、3.29亿元、3.2亿元,净利润更是为-0.88亿元、-1.31亿元、-2.02亿元。金刚玻璃已经呈现明显的业绩下坡路,这也导致市场对公司光伏产业转型给予了极大的认可。

关于项目资金来源,金刚玻璃表示,本次重大投资为与控股股东共同投资建设,公司出资部分的资金预计来源于自有资金及股东借款,控股股东出资部分由其自筹解决,同时匹配项目贷款或专项借款完成资金投入。拟新设公司金刚羿德将由金刚玻璃与控股股东欧昊集团共同投资设立。

然而,从金刚玻璃2022年一季报数据来看,公司的货币资金只有1.8亿元,而因为前期光伏项目建设,金刚玻璃的应付票据同比增长226%至1.76亿元,合同负债同比增长564%至2709万元,2021年金刚玻璃的资产负债率更是高达77.81%。

虽然与与控股股东设立合资公司有利于分散项目投资风险、减少上市公司业绩波动压力,但金刚玻璃的资金明显不足以支持这样庞大的项目投入,在前期投资光伏项目产能尚未满产的时候,再次大手笔投资,不得不让人怀疑他的动机。

因为金刚玻璃凭借“异质结电池片”概念,成功搭上了光伏板块的列车,公司股价经历了2018年至2020年三年的沉寂,在2021年开始受到市场的追捧,全年股价涨幅高达311%。

只是由于糟糕的年报和一季报数据,让金刚玻璃的股价在2022年开始剧烈震荡,失去了往日的活力,而随着42亿新项目的推出,金刚玻璃股价再次冲高,6月17日以19.69万手的成交量,创出了年内新高。

因此深交所对于金刚玻璃的关注函中,不仅要求公司分析光伏项目投资是否会对已有业务产生重大影响、公司是否具备还款付息能力,补充披露光伏项目销售收入预测依据。

此外,还要求金刚玻璃说明持股5%以上股东、董事、监事、高级管理人员近1个月买卖公司股票的情况,是否存在内幕交易、操纵市场的情形,并补充披露未来3个月内上述人员是否存在减持计划,核实公司是否存在利用信息披露配合上述人员减持的情形。

控股股东欧昊集团此前早有规划

在去年6月的光伏项目中,金刚玻璃预计,项目在2022年2月份达产,经济效益测算显示,项目达产期预计可实现年均销售收入20.16亿元,达产期内预计可实现年均净利润1.22亿元,达产期年均毛利率17.21%,年均净利率6.07%。

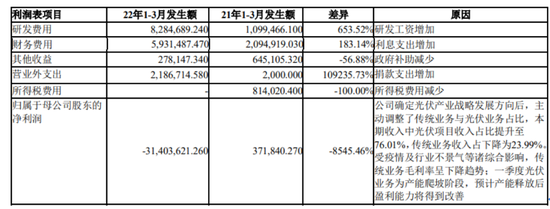

在2022年一季度中,金刚玻璃调整了传统业务与光伏业务占比,本期收入中光伏项目收入占比提升至76.01%,传统业务收入占下降为23.99%,由此可见,金刚玻璃的光伏转型不仅快速,而且光伏业务已经占公司营收的大半。

但是,受疫情及行业不景气等诸综合影响,金刚玻璃传统业务毛利率呈下降趋势,而光伏业务一季度为产能爬坡阶段,最终导致公司2022年一季度亏损3140.36万,同比由盈转亏,财务费用因为利息支出同比增加183%。

截至2022年一季度末,金刚玻璃经营活动现金流净额为2329.80万元,同比下降67.21%,环比下降123.30%;筹资活动现金流净额1.37亿元,较上一季度末增长1.46亿元;营业收入现金比为110.61%,净现比为-74.19%。

种种数据表明,金刚玻璃现金流紧张,而光伏项目刚刚启动,还无法为公司带来利润的增长,这也一定程度上导致了金刚玻璃2022年股价的剧烈波动。

对于光伏组建的销售对象,金刚玻璃3月公告,与欧昊集团签订50MW的双玻组件销售协议,除了该笔订单,公司预计22年向欧昊额外销售电池组件4.8亿元。

而金刚玻璃的控股股东欧昊集团并非光伏企业,欧昊集团业务涵盖房产销售、二手房中介、材料贸易、工程装饰、家装服务等板块,主要围绕泛家装与大家居领域进行产业链布局。在2021年8月,欧昊集团预计投资50亿元的4.8GW异质结电池组件项目在甘肃酒泉开工建设,才使其进入了太阳能光伏领域。

曾有投资者对此问询金刚玻璃是否存在与控股股东同业竞争,公司表示,其在酒泉投建的光伏项目不会对上市公司造成同业竞争。

而此次金刚玻璃与欧昊集团共同出资42亿元在甘肃酒泉建设4.8GW高效异质结电池片及组件项目,显然是欧昊集团去年开展的项目延续,这自然不会造成同业竞争,甚至由此形成与金刚玻璃分工有序的产业链合作关系。

只不过,金刚玻璃要积极承担起项目的融资平台功能,并且对控股股东产生严重的产业和资源依赖。

把金刚玻璃拉来投资的原因也很简单,欧昊集团手头并不宽裕。2021年2月,欧昊集团曾计划在12个月内增持金刚玻璃不低于2600万股,但随后该增持计划“爽约”。在交易所的问询下,金刚玻璃回应称,公司股价上涨造成欧昊集团增持成本增加。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>